text size

Инвеститорите повторно се насочуваат кон „Епл“ (Apple Inc.), додека загриженоста поради огромните вложувања во вештачката интелигенција врши притисок врз акциите на производителите на чипови и компаниите што нудат облачни услуги.

Акциите на производителот на „ајфон“ минатиот месец паднаа по разочарувачкото претставување на претстојните функции со вештачка интелигенција, но од најниското ниво достигнато на 25 јуни пораснаа за 16 отсто, со што пазарната вредност на компанијата се зголеми за околу 650 милијарди долари. Во понеделникот акциите поскапеа за 1,4 отсто и достигнаа рекордно ниво. Во истиот период, индексот Philadelphia Stock Exchange Semiconductor загуби околу 10 отсто, индексот S&P 500 порасна за околу три отсто, додека технолошкиот Nasdaq 100 доби само 0,3 отсто.

Пресвртот кај акциите ја одразува растечката загриженост дали огромните вложувања во вештачката интелигенција ќе се исплатат. Одлуката на „Епл“ да не се вклучи во трката за изградба на центри за податоци сè повеќе се смета за предност, а не за слабост, иако понудата на компанијата во областа на вештачката интелигенција повеќепати ги разочара инвеститорите.

„На пазарот во моментов се води битка, а „Епл“ има корист затоа што не се наоѓа во средиштето на бурата што го зафати остатокот од ВИ-секторот“, изјави Марк Бронзо, главен инвестициски стратег во „Рај стратеџик партнерс“ (Rye Strategic Partners).

„Луѓето се загрижени каков поврат би можеле да остварат хиперскејлерите од вложувањата во вештачката интелигенција, а постојат и аргументи дека акциите на производителите на полупроводници премногу пораснаа. Затоа инвеститорите повторно се вратија кон „Епл“ како стабилна компанија што не е изложена на тие ризици.“

Акциите на „Епл“ брзо закрепнуваат по падот на почетокот на јуни

Bloomberg

Bloomberg

И покрај неодамнешното повлекување поради загриженоста околу одржливоста на вложувањата во ВИ-инфраструктура, индексот на производителите на полупроводници и натаму бележи раст од 78 отсто во 2026 година, што го става на пат да ја оствари најдобрата годишна изведба од 1999 година.

Но, растот на „Епл“ од 17 отсто од почетокот на годината ја направи компанијата најуспешна меѓу таканаречените „Величествени седум“ технолошки гиганти, во која спаѓаат и „Енвидија“ (Nvidia Corp.), „Алфабет“ (Alphabet Inc.), „Мајкрософт“ (Microsoft Corp.), „Амазон“ (Amazon.com Inc.), „Мета“ (Meta Platforms Inc.) и „Тесла“ (Tesla Inc.). Акциите на „Алфабет“ и „Амазон“ се повеќе од 10 отсто под максимумите од мај, додека падот на „Мајкрософт“ од 20 отсто во 2026 година ја насочува акцијата кон најлошата годишна изведба од 2022 година.

Силниот раст на „Епл“ е уште повпечатлив ако се земе предвид притисокот од наглото поскапување на мемориските чипови, што им се заканува на профитните маржи на компанијата. Како одговор, „Епл“ на 25 јуни ги зголеми цените на сите компјутери „Мек“, таблетите „ајпад“ и уредите за домот, што предизвика најголем еднодневен пад на акциите од април 2025 година.

Иако поскапувањето не ги опфати моделите на „ајфон“, компанијата најави дека во иднина се можни дополнителни зголемувања на цените. Според информациите, „Епл“ преговара за набавка на чипови од два кинески производители на полупроводници што се наоѓаат на црната листа на Пентагон, со цел да обезбеди поевтини мемориски чипови.

Аналитичарите се оптимисти дека овие потези ќе помогнат во заштитата на профитните маржи на компанијата и сметаат дека „Епл“ е помалку ранлив од другите производители на хардвер, бидејќи е помалку веројатно неговите купувачи да се откажат од набавка на уреди поради повисоките цени.

„Долгорочните трендови покажуваат дека цените имаат ограничено влијание врз обемот на продажбата во повеќегодишен период“, напиша аналитичарот на „ЏП Морган“ (JPMorgan) Самик Чатерџи во белешка од 7 јули.

„И во минатото „Епл“ значително ги зголемуваше цените низ своето портфолио, а обемот на продажбата продолжи да расте и покрај тие поскапувања.“

Во меѓувреме, инвеститорите гледаат потенцијален поттик за раст во претстојното претставување на преклопниот „ајфон“, кое се очекува во септември. Се очекува уредот да има висока цена и да поттикне повеќе корисници да ги заменат своите телефони. На почетокот на месецов, „Никеи“ објави дека „Епл“ им наложил на своите добавувачи да се подготват за производство на околу 10 милиони преклопни „ајфони“ годинава, во споредба со претходната процена од седум до осум милиони.

„Иако „Епл“ е имун на слабеењето на ВИ-секторот, главната причина зошто не треба да ги продавате неговите акции е тоа што компанијата најверојатно ја очекува голем успех“, изјави Луис Навелие, главен инвестициски директор во „Навелиер енд асошиејтс“ (Navellier & Associates).

„Цената на преклопниот телефон ќе биде толку висока што ќе го ублажи притисокот од поскапувањето на мемориските чипови врз профитните маржи, а мислам дека побарувачката ќе биде толку силна што навистина ќе го поддржи растот“, додаде тој.

Се очекува приходите на „Епл“ да пораснат за речиси 15 отсто во фискалната 2026 година, која завршува на 30 септември. Тоа би бил најбрзиот годишен раст од 2021 година, кога пандемијата предизвика нагло зголемување на продажбата на електронски уреди. Се очекува нето-добивката да се зголеми за 17 отсто.

Иако растот на приходите и добивката на компанијата и натаму е умерен во споредба со другите компании со голема пазарна капитализација, нејзиниот конзервативен пристап кон трошењето значи дека акумулира сè повеќе готовина во време кога другите компании го прават спротивното.

Слободниот паричен тек на „Епл“ годинава се очекува да достигне рекордни 140 милијарди долари, што е повеќе од 40 отсто над нивото од 2025 година. За споредба, се очекува слободниот паричен тек на „Алфабет“ да се намали за околу 67 отсто, на 21 милијарда долари.

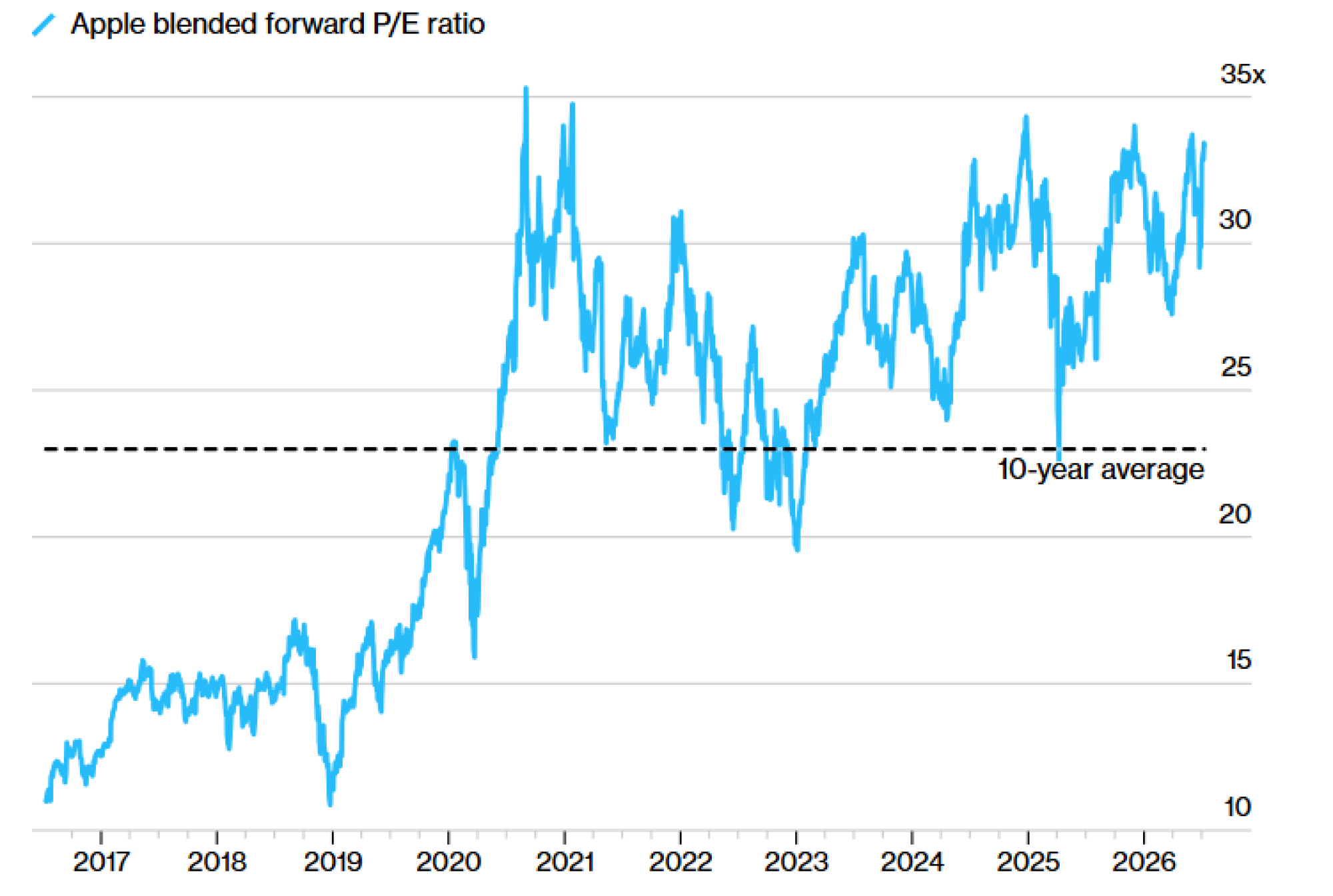

Со акциите на „Епл“ се тргува значително над нивната историска вредност.

Bloomberg

Bloomberg

Се разбира, инвеститорите плаќаат висока премија за тоа. Со акциите на „Епл“ се тргува по цена што е 34 пати поголема од проценетата добивка во следните 12 месеци, што ја прави компанијата најскапа меѓу таканаречените величествени седум, веднаш зад „Тесла“ (Tesla Inc.), и значително над просекот од 23 пати во изминатата деценија.

Токму тоа е главната причина поради која само 61 отсто од аналитичарите на Волстрит што ги следи „Блумберг“ препорачуваат купување на акциите на „Епл“. За споредба, според податоците што ги собра „Блумберг“, 90 отсто од аналитичарите што ги следат „Мајкрософт“, „Амазон“, „Мета“ и „Енвидија“ препорачуваат купување на нивните акции.

„Во моментов поседувам акции на „Енвидија“, но не и на „Епл“, бидејќи и растот и вреднувањето на „Енвидија“ ми изгледаат попривлечно“, изјави Бронзо.

„Меѓутоа, сè додека пазарот е неизвесен, готовинскиот тек и бизнисот на „Епл“ во сегментот на услугите ќе ѝ помогнат на компанијата постепено да продолжи да расте. Ако мислите дека капиталните вложувања во вештачката интелигенција ќе продолжат да растат, купете „Енвидија“. Но, ако мислите дека ќе забават, „Епл“ е подобар избор.“

Технолошки графикон на денот

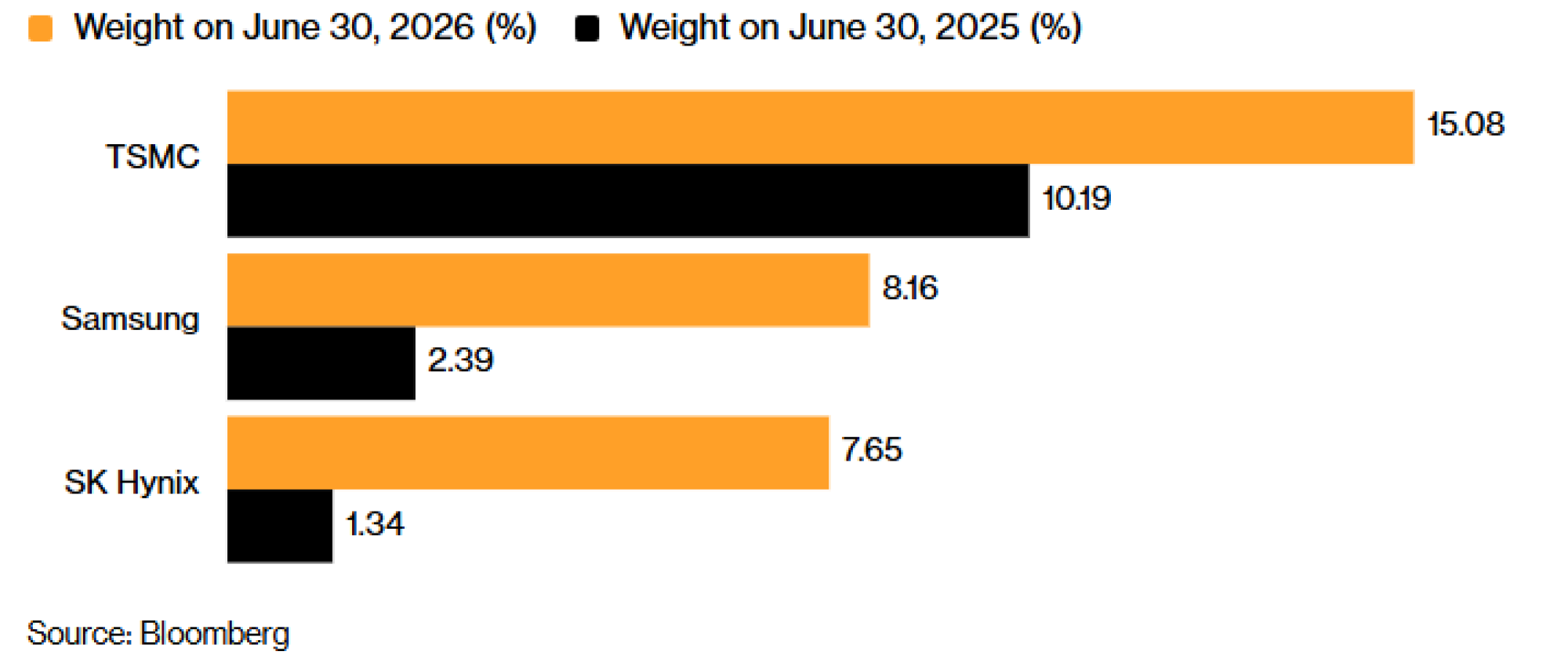

Концентрацијата на технолошките компании во индексот MSCI EM расте.

Bloomberg

Bloomberg

Инвеститорите сè повеќе се насочуваат и кон компании надвор од досегашните победници во областа на вештачката интелигенција на пазарите во развој, каде што само три технолошки компании со вкупна вредност од 4,4 билиони долари остваруваат несразмерно голем дел од вкупните приноси.

-Со помош на Малавика Каур Макол, Селчук Ѓоколук, Каролина Вилсон и Дејвид Воткинс.