text size

Акциите на големите технолошки компании повторно растат и го туркаат индексот S&P 500 кон нови рекорди, давајќи им на инвеститорите доверба дека најновото закрепнување на пазарот на капитал има простор за натамошен раст, и покрај ситуацијата во Иран.

Откако S&P 500 на 30 март го достигна најниското ниво во 2026 година, технолошкиот сектор се трансформираше од најлоша во најдобра група во индексот. Индексот што ја следи таканаречената величествена седумка (англ. Magnificent Seven) порасна за 20 проценти во тој период и го надомести падот од 17 проценти од врвот забележан во октомври. Акциите на „Мајкрософт“ (Microsoft Corp.) се веројатно најизразен пример за тој пресврт: пораснаа за 19 проценти откако од највисокото ниво на 28 октомври паднаа за 34 проценти на најниско ниво на 27 март.

„Она што го научивме во изминатите шест месеци е дека S&P всушност не може да расте без технолошкиот сектор“, рече Осунг Квон, главен стратег за акции во компанијата „Велс Фарго“ (Wells Fargo).

Прочитај повеќе

Како да тргувате со акции во фрагментирана глобална економија?

Инвеститорите сè повеќе инвестираат во акции во секторите одбрана, енергетика и технологија, додека војната на Блискиот Исток ги принудува земјите да им дадат приоритет на безбедноста и самоодржливоста.

20.04.2026

S&P 500 на рекордно ниво додека Ормуз гори - дали нафтата ќе оди над 100 долари?

Додека S&P 500 руши рекорди среде војна, скриениот инфлациски шок веќе се заканува да го уништи оптимизмот на пазарот преку ноќ.

17.04.2026

Портфолиото на македонските резиденти во странство првпат надмина 1,5 милијарда евра

Анализирано по земји, најголеми портфолио-инвестиции има во Соединетите Американски Држави, во износ од 911,8 милиони евра.

17.04.2026

Каде најмногу љубат Македонците да ги вложат своите пари, а да не е тоа стан?

Во банките чуваат над 10 милијарди евра, а во приватни пензиски фондови 125 пати помалку.

16.04.2026

„Блекрок“ привлече 130 милијарди долари од клиентите

Парите од инвеститорите продолжија да течат и покрај нестабилноста на јавните и приватните пазари и неизвесноста околу војната со Иран.

14.04.2026

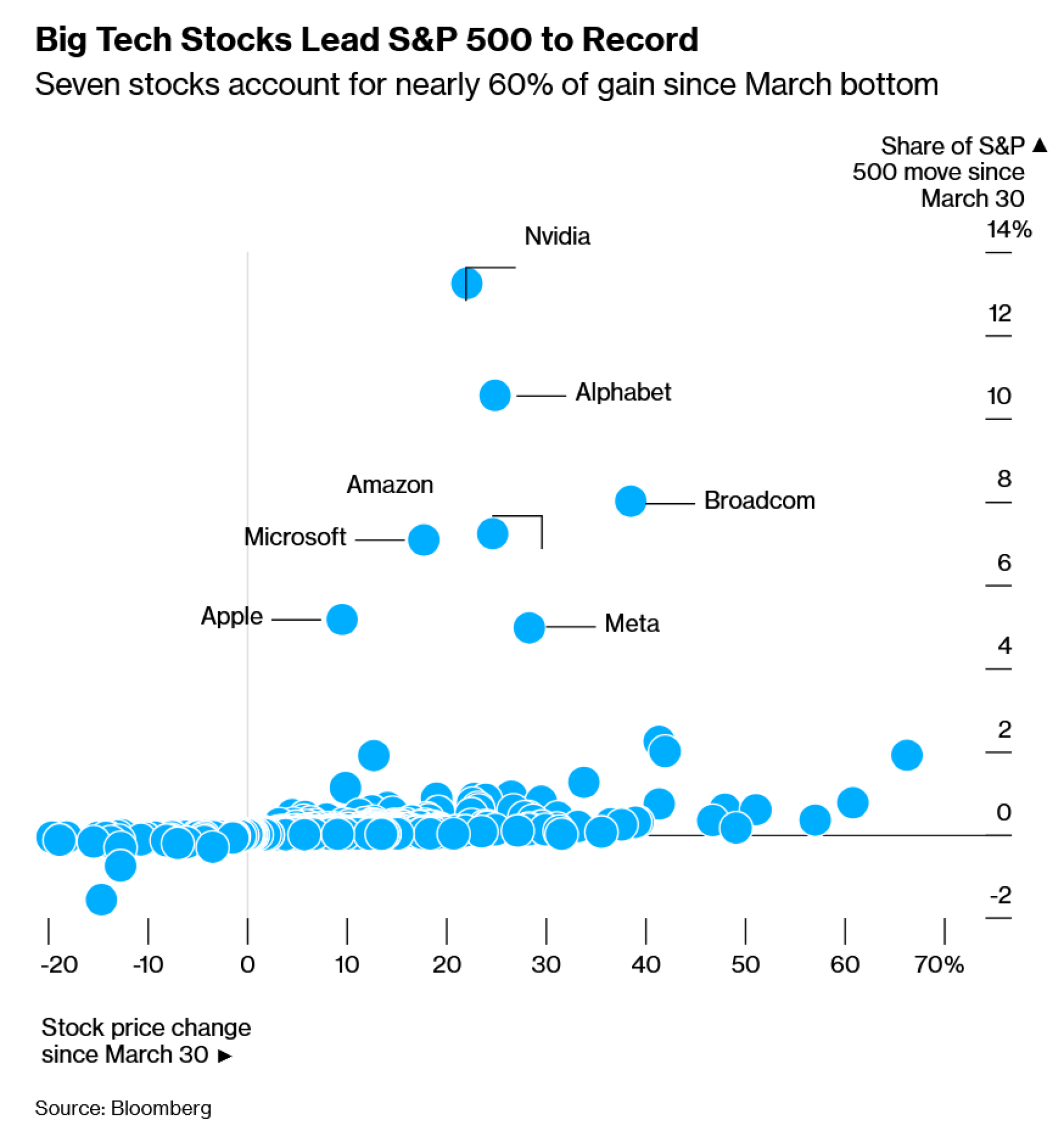

Повеќе од половина од неодамнешниот раст на индексот S&P 500 доаѓа од само седум компании: „Енвидија“ (Nvidia Corp.), „Амазон“ (Amazon.com Inc.), „Мајкрософт“ (Microsoft), „Бродком“ (Broadcom Inc.), „Алфабет“ (Alphabet Inc.), „Мета“ (Meta Platforms Inc.) и „Епл“ (Apple Inc). Тие заедно за само неколку недели ја зголемија својата пазарна вредност за околу четири билиони долари, според податоците собрани од „Блумберг“.

„Тоа беше неверојатно брз пресврт“, рече Пол Вик, главен инвестициски директор во компанијата СИ (Seligman Investments), која управува со имот од околу 30 милијарди долари. „До одреден степен тоа е тргување и позиционирање со ’фаќање чекор’ (catch-up) .“

Навистина е тешко тоа поместување да им се припише на фундаментите, бидејќи за тие компании во овој краток период не се промени ништо значајно. Геополитичките перспективи сè уште се неизвесни, а тензиите на Блискиот Исток продолжуваат да тлеат и да му се закануваат на глобалниот раст. Цената на нафтата е висока и покрај неодамнешните падови, што ја одржува инфлацијата. Сепак, S&P 500 и технолошки ориентираниот индекс Nasdaq 100 минатата недела поставија рекорди и продолжија да растат.

„Некако бевме заглавени на ниво од 7.000 поени бидејќи технолошкиот сектор не напредуваше, особено хиперскалерите“, рече Квон, мислејќи на големите технолошки компании што обезбедуваат компјутерска инфраструктура за вештачка интелигенција. „Ако продолжат да го надминуваат пазарот, тоа е навистина позитивно за S&P 500.“

Закрепнувањето дојде по редок период на слабост за таа група, која го предводеше S&P 500 во поголемиот дел од тригодишниот раст поттикнат од еуфоријата околу вештачката интелигенција и силниот раст на профитот. Кон крајот на минатата година Волстрит почна да покажува загриженост поради наглото зголемување на капиталните инвестиции во таа технологија, што натера многу експерти да се прашаат кога ќе се реализира поголем поврат на тие инвестиции.

Тие стравови сè уште постојат. Пред само две недели, хеџ-фондовите се ослободуваа од акции на американски технолошки компании со најбрзо темпо во повеќе од пет години, според податоците на брокерското одделение на банката „Голдман Сакс“ (Goldman Sachs). Речиси сите технолошки потсектори забележаа нето-одливи, а особено софтверскиот сектор, кој сочинуваше околу 60 проценти од вкупната нето-продажба, речиси целосно поттикната од облози за пад на акциите.

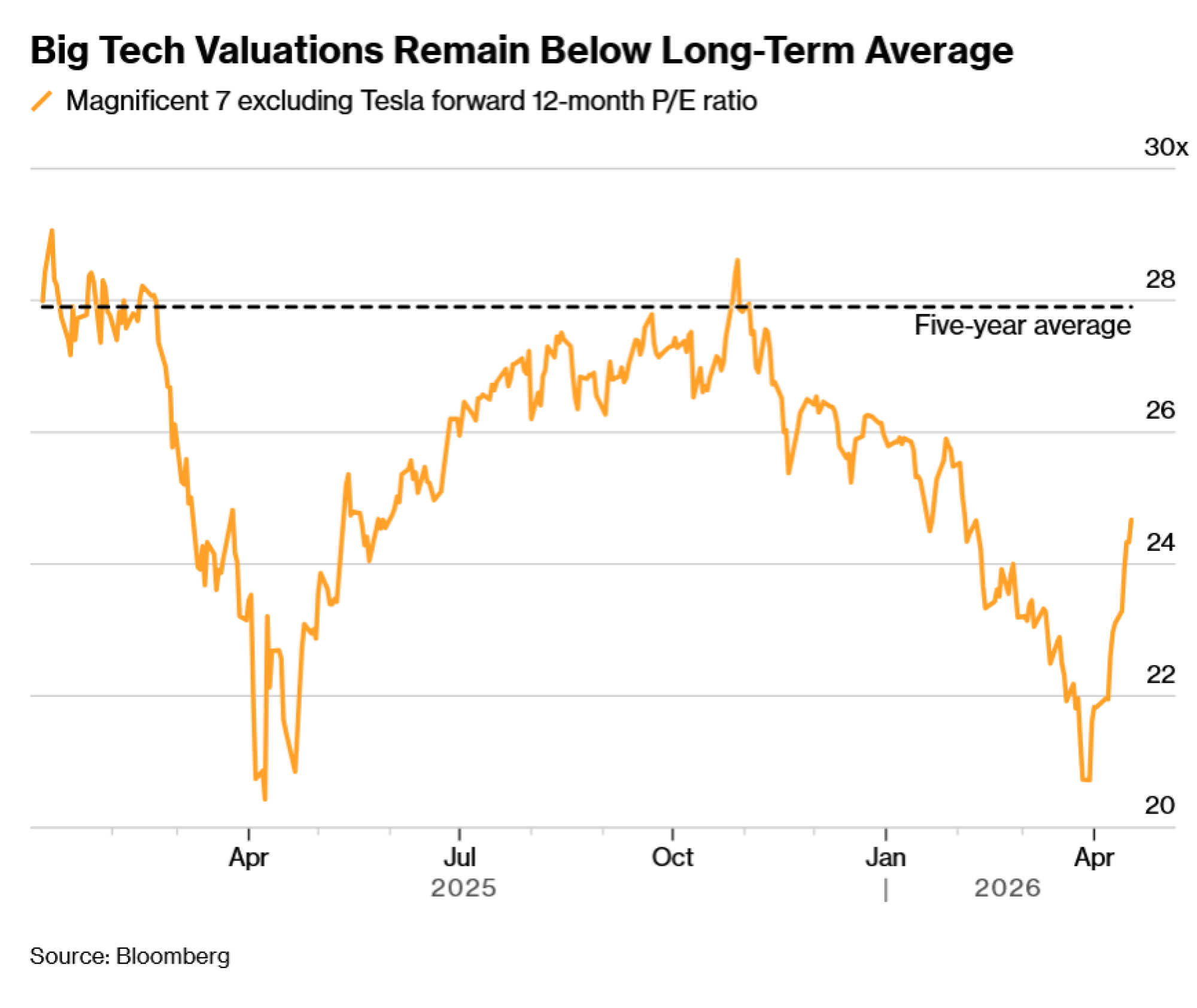

Сепак, распродажбата ги направи вреднувањата на технолошките акции значително поатрактивни отколку што беа пред неколку месеци. Ако се исклучи астрономскиот однос цена-заработка на „Тесла“, величествената седумка се тргува по цена што е околу 24 пати поголема од очекуваната добивка, што е пад од 29 кон крајот на октомври и не е многу над тековното вреднување на индексот S&P 500 од околу 21 пат од очекуваната добивка.

Во меѓувреме се очекува растот на добивките на големите технолошки компании да остане силен, а потенцијалниот поврат на инвестициите во вештачка интелигенција се подобрува, смета Квон. Тој предвидува дека S&P 500 до летоска ќе достигне 7.300 поени, што е раст од 2,4 отсто во однос на затворањето на пазарот во петокот.

„Хиперскалерите всушност се сметаат за ‘заостаната трговија’ (laggard trade) затоа што заостанале“, рече тој. „Многумина го пропуштија овој раст и размислуваат каде да инвестираат, а хиперскалерите ги гледаат како најатрактивна опција.“

Волстрит очекува дека претстојните извештаи за заработка ќе го оправдаат тој ентузијазам. Се очекува величествената седумка годинава да оствари раст на добивката од 19 отсто, во споредба со 17 отсто за остатокот од индексот S&P 500, според податоците собрани од „Блумберг интелиџенс“. Се предвидува дека таа разлика ќе се зголеми во 2027 година, кога оваа група би требало да има раст на добивката од 22 отсто, додека остатокот од индексот ќе расте за 15 отсто.

„Иако се појави наратив за поврат на инвестициите и капитални трошоци што ги притискаат паричните текови, многу од тие стравови сега бледнеат“, тврди Герет Мелсон, стратег во компанијата „Натиксис“ (Natixis Investment Managers Solutions). „Ако ги погледнете тековните резултати на тие компании, тие остануваат исклучително профитабилни и генерираат многу пари. Тоа ја потврдува нивната улога како дефанзивен дел од пазарот.“

Секако, и понатаму постои голема загриженост поради огромните суми што се инвестираат во вештачка интелигенција. Се предвидува дека четирите компании што најмногу трошат на ВИ - „Амазон“, „Мајкрософт“, „Алфабет“ и „Мета“ - во 2026 година заедно ќе вложат повеќе од 618 милијарди долари во капитални расходи, што е значителен скок во однос на 376 милијарди долари во 2025 година, според податоци собрани од „Блумберг“.

Ризикот од исплатливоста на тие инвестиции го оптоварува и „Мајкрософт“. Иако компанијата штотуку ја имаше својата најдобра недела од април 2015 година, нејзината вредност сè уште е 22 отсто пониска од рекордот во октомври. Причините се движат од загриженост за растот на сегментот на технологии во облак, преку огромните трошоци, па до ризиците за софтверски производи како Ексел (Excel) поради „Антропик“ (Anthropic) и други стартапи за вештачка интелигенција. Како резултат, акциите се тргуваат по цена што е 23 пати поголема од очекуваната добивка, што е пад од 33 пати на 28 октомври и под нивниот десетгодишен просек од 27.

Сепак, инвеститорите можеби го занемаруваат тоа што развојот на компанијата „Антропик“ значи за „Мајкрософт“ и другите технолошки гиганти. Иако претставува ризик, тој истовремено ја потврдува оправданоста на нивните капитални инвестиции, според Вик од СИ (Seligman Investments).

„Долго време бевме загрижени за големата потрошувачка на хиперскалерите за ВИ-центри за податоци и се прашувавме дали повратот ќе го оправда вложениот капитал“, изјави тој. „Позитивниот развој кај ’Антропик’, како и фактот дека компании како ’Блок’ (Block) го намалија бројот на вработени тврдејќи дека ефикасноста од вештачката интелигенција им овозможува оптимизација, ги наведува инвеститорите да заклучат дека ВИ навистина ќе се исплати.“

Дури и без големи непосредни добивки од инвестициите во вештачка интелигенција, доминантните пазарни позиции на технолошките гиганти и пониските вреднувања ги прават атрактивни, тврди Мелсон од „Натиксис“.

„Состојбата е многу позитивна“, рече тој. „Овие компании ќе бидат исклучително профитабилни во следните 12 месеци, а тоа дури и не го вклучува потенцијалниот поттик што би можеле да го добијат од вештачката интелигенција.“