text size

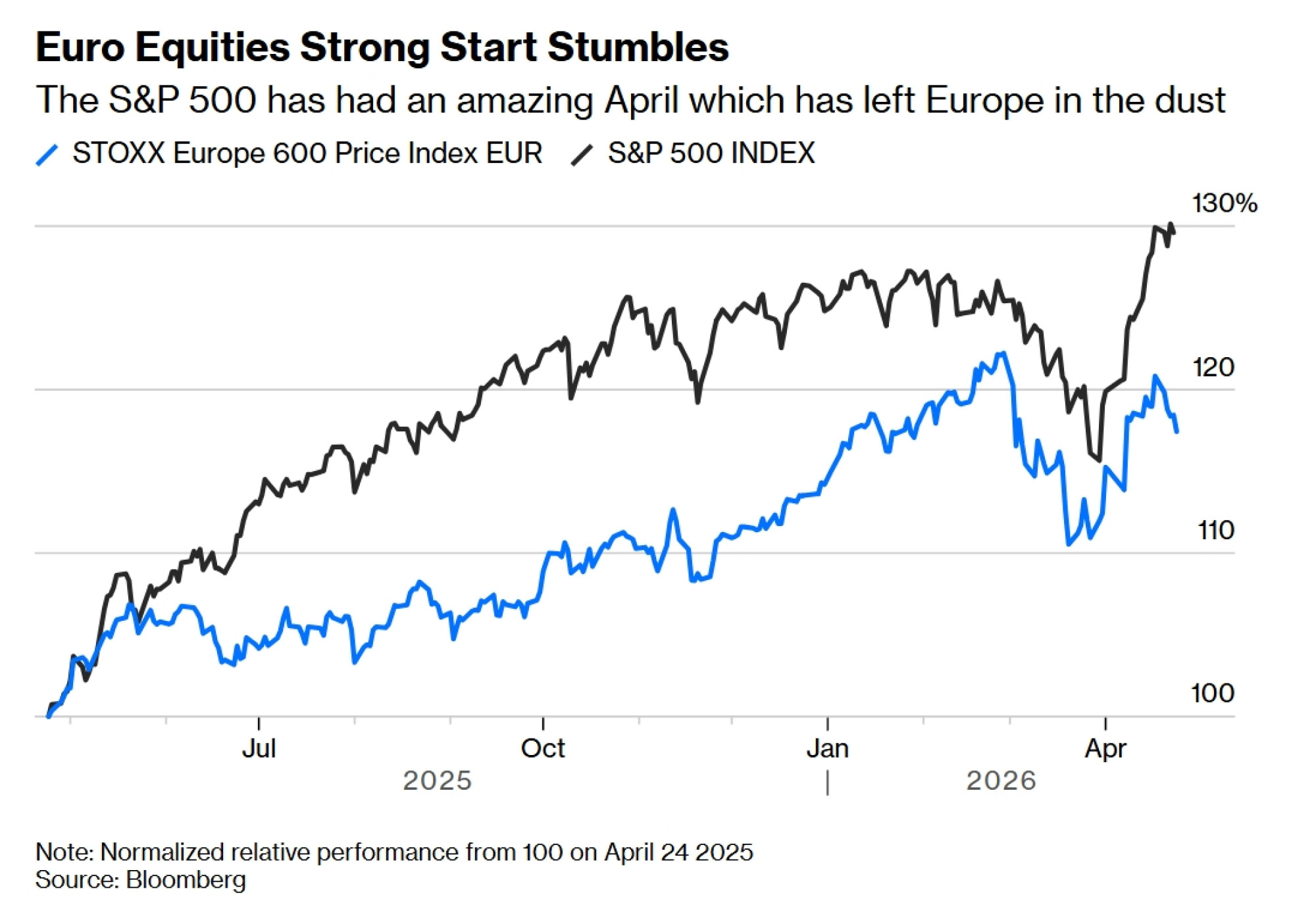

Европските акции ја започнаа годината значително посилно од своите американски конкуренти, но привлечната перспектива во која еврозоната надоместува дел од својот упорен јаз во растот на добивките, а со тоа и остварува повисока пазарна вредност на компаниите, се чини дека повторно ѝ се лизна од раце.

Близината на Европа до војните со Иран и во Украина значи дека нејзиниот пазар на акции не може да здивне. Првиот увид во економските податоци за април покажува дека влијанието од конфликтот во Заливот се чувствува многу остро. Меѓународните инвеститори имаат премногу причини да бараат можности на друго место.

Прочитај повеќе

Компаниите од еврозоната очекуваат повисоки продажни цени

Фирмите очекуваат зголемување на продажните цени од 3,5 проценти во следните 12 месеци, според најновото истражување на ЕЦБ.

27.04.2026

Приватниот сектор во еврозоната неочекувано тоне по падот на услужниот сектор

Падот на услугите ја турна еврозоната под границата на раст. Компаниите веќе предупредуваат на недостиг, поскапувања и сè послаб оптимизам.

23.04.2026

Војната во Иран ја турка еврозоната кон помрачните сценарија

Пазарите веќе калкулираат нови зголемувања, додека Европа се соочува со растечки ризици од војната и цените на нафтата.

14.04.2026

Инфлацијата во еврозоната нагло скокна поради поскапувањето на енергентите

Инфлацијата во еврозоната повторно забрзува под притисок на скапите енергенти. Расте притисокот за ново зголемување на каматните стапки.

31.03.2026

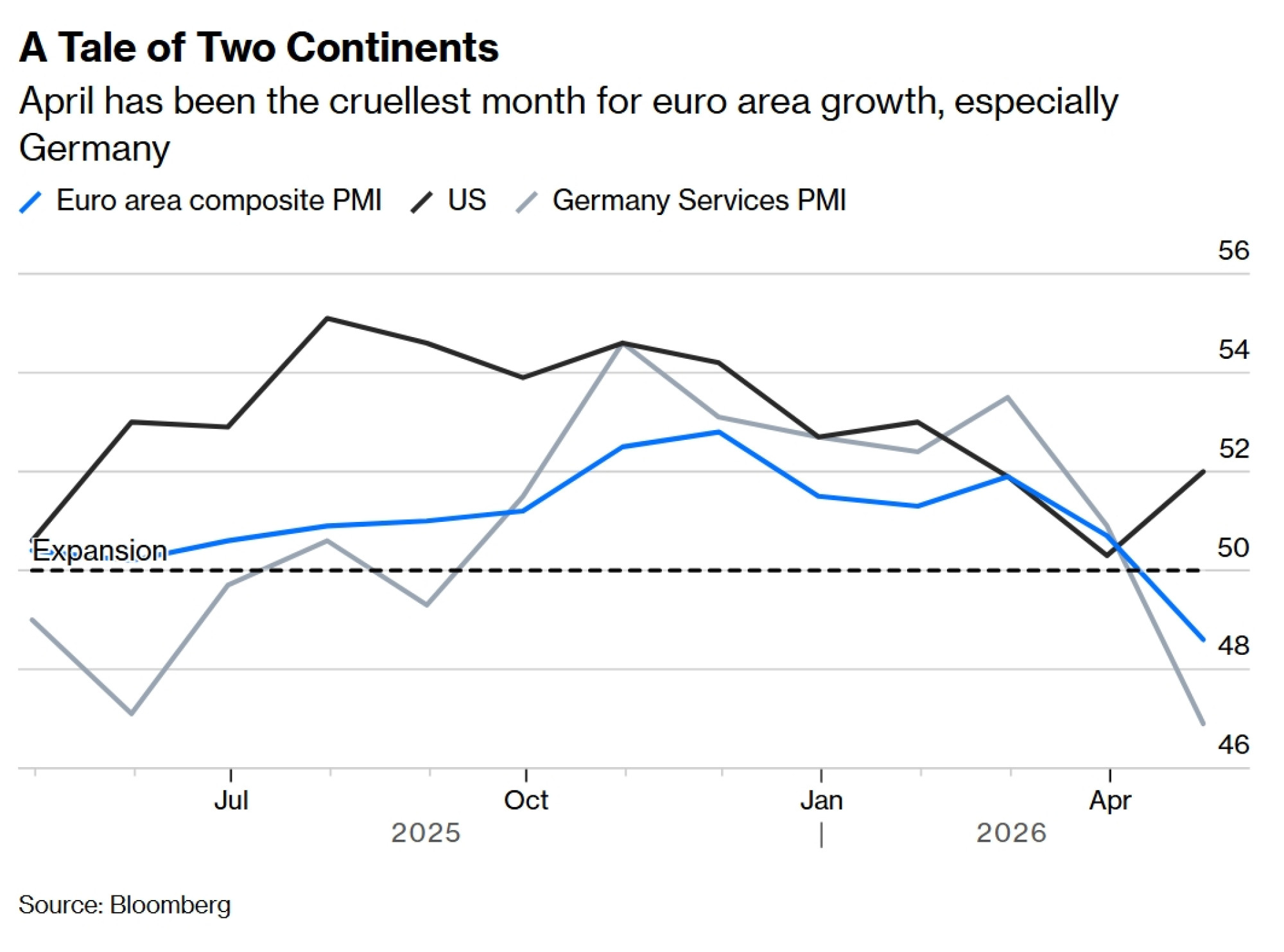

Економијата на еврозоната повторно е на раб на рецесија, додека блокадата на Ормускиот Теснец - витален поморски пат за нафта од Заливот - ја прави поранлива на остро зголемување на цените на енергентите. Индексите на менаџери за набавки (PMI) во еврозоната, како мерка за деловна активност, беа слаби во април, отстранувајќи ги преостанатите надежи дека економското влијание од војната со Иран ќе биде само површно. Композитната мерка падна повеќе од очекуваното на 48,6, што е најниско ниво во последните 17 месеци. Уште полошо, мерката за влезни цени на суровини скокна на 76,9 од 68,9 во март, додека продажните цени пораснаа на 68,4 од 65,3. Тоа е доказ за неодамнешното влијание на цените на енергентите.

Германија беше најтешко погодена, со пад на PMI во услужниот сектор од четири процентни поени на 46,9, значително под границата од 50 што ја дели експанзијата од контракција. Преработувачката индустрија се држеше подобро, но тоа можеби е поттикнато од создавање резерви во очекувањето тесни грла во снабдувањето. Барем постои доза на реализам кај германската влада, која ја преполови својата процена за раст за 2026 година на 0,5 проценти.

Тоа е во мрачен контраст со композитниот PMI показател во САД, кој во април порасна повеќе од очекуваното, на 52 од мартовските 50,3, со зајакнување и на преработувачкиот и на услужниот сектор. Пошироката изведба на локалната економија не е единствениот показател што инвеститорите го следат, но на регионот му е тешко да постигне добар резултат ако гази низ економска кал со малку изгледи за сигурна подлога.

Пазарите на акции во еврозоната се приспособија соодветно. Истражување на „Блумберг“ со прогнози од 17 аналитичари покажува дека очекуваат индексот Stoxx Europe 600 да ја заврши 2026 година со само два процента раст во однос на сегашното ниво. Иако досега пријавената добивка на компаниите порасна во просек за четири проценти - значително подобрување во однос на падот во четвртиот квартал - инвеститорите очекуваа многу подобри резултати пред долготрајниот воен конфликт на САД и Израел со Техеран.

Следуваа серија надолни ревизии на прогнозите за добивка, поврзани со влијанијата од војната. Лудовик Субран, главен инвестициски експерт во „Алијанц“ (Allianz SE), за „Блумберг њуз“ изјави дека е „повеќе загрижен за рецесија отколку за стагфлација“.

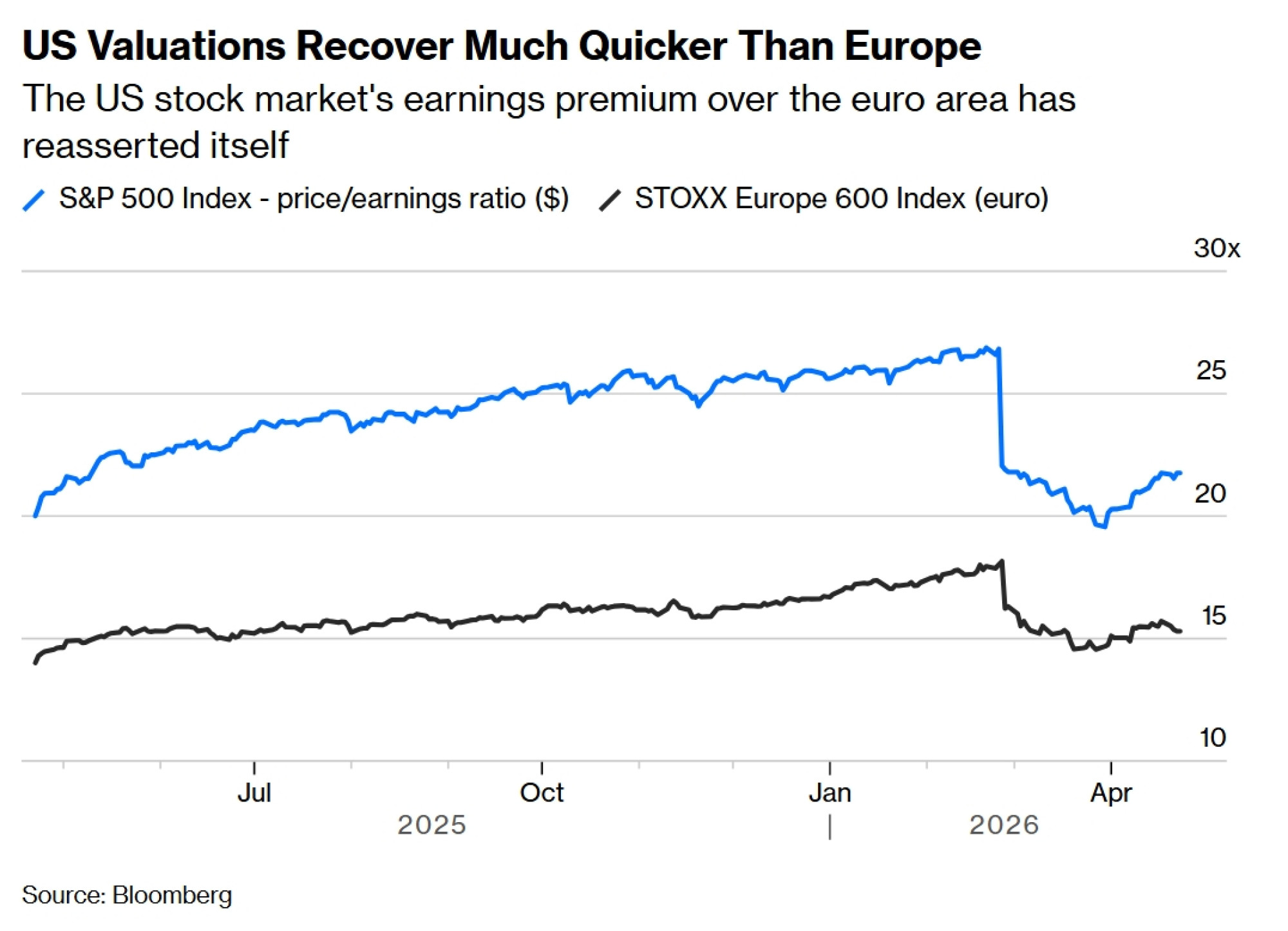

Аналитичарите на „Ситигруп“ (Citigroup Inc.), кои им препорачуваат на инвеститорите помала изложеност на европски акции во споредба со оние од САД и Обединетото Кралство, тврдат дека во цените на европските акции сè уште се вградени зголемувања на очекуваните добивки, што е „високо ниво што тешко се достигнува во сегашната средина“.

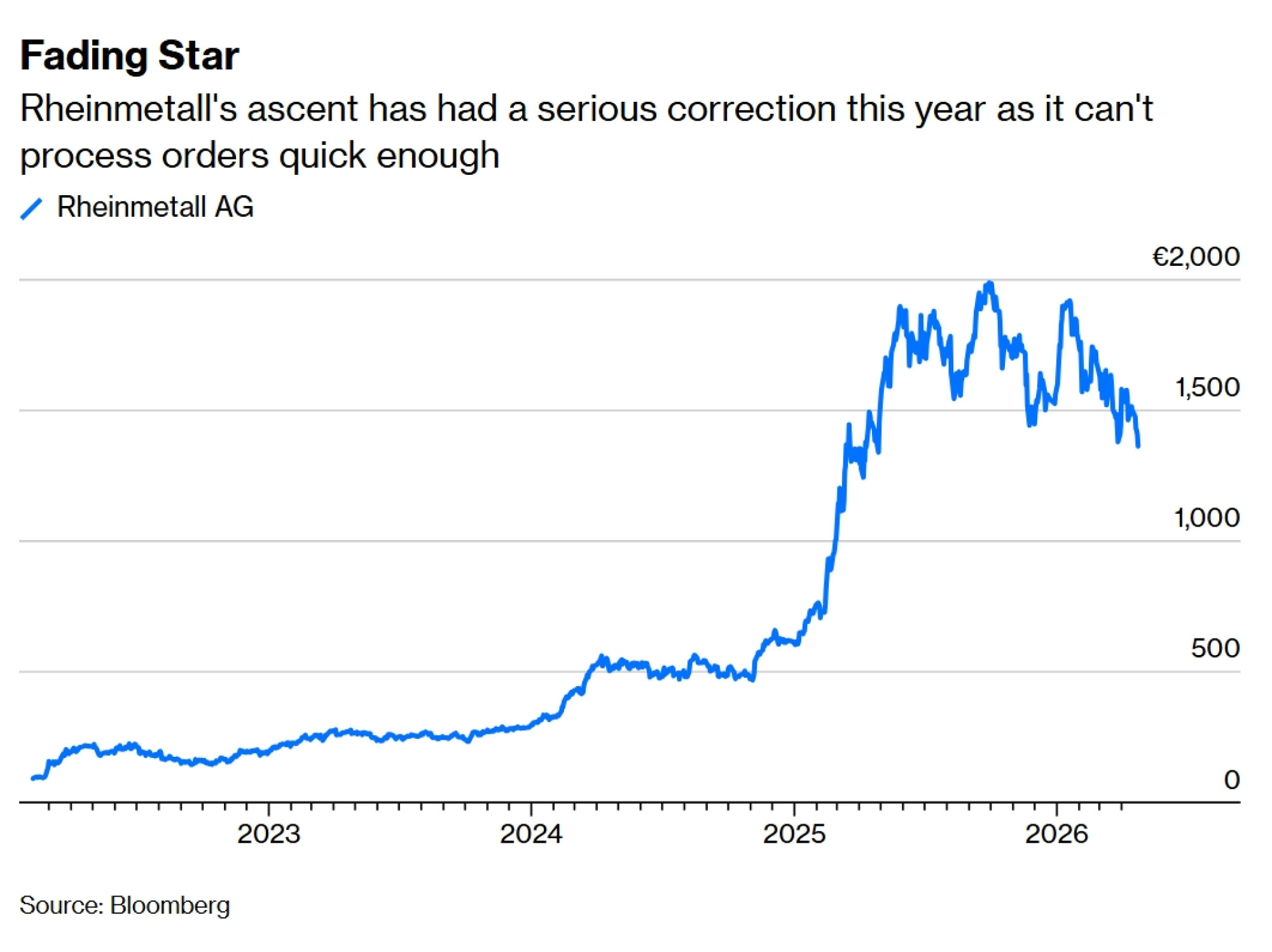

Банкарскиот и одбранбениот сектор беа најголеми добитници на почетокот на годината. Но индексот на водечките банки Euro Stoxx 50 падна за речиси 10 проценти од својот врв од почетокот на февруари. Акциите на германскиот берзански миленик, компанијата „Рајнметал“ (Rheinmetall AG), која се сметаше за голем победник од новото европско вооружување, пораснаа дваесет пати од почетокот на руската инвазија врз Украина. Сепак, нивниот сјај избледе бидејќи не успеа да ги исполни високите очекувања на инвеститорите, па оттогаш паднаа за 30 проценти. Нејзината рекордна книга на нарачки не може доволно брзо да се реализира за да ја оправда екстремно високата пазарна вредност.

Има помалку причини за барање „скриени бисери“ во старите економии на Европа, особено со оглед на ефектите од нафтениот шок во Ормуз, кој ги погодува значително повеќе отколку енергетски независните САД. Со оглед на тоа што повеќе од половина од приходите на големите компании во еврозоната доаѓаат од самиот блок или од Азија, каде што растот и енергетските пазари се исто така погодени, европските компании реално бележат здрав раст на приходите само во САД. Тоа не им оди во прилог на аргументите за поголеми инвестиции на континентот.

Надмоќта на американската економија во однос на Европа се гледа и во корпоративните заработки во првиот квартал, при што 85 проценти од американските компании ги надминале очекувањата, што е нивно најсилно тримесечје во последните две години. Финансискиот и технолошкиот сектор предводат со просечен раст на добивката од осум проценти, што е двојно побрзо од еврозоната.

Револуцијата на вештачката интелигенција останува главна тема, а побарувачката за силиконски чипови го подигна индексот Philadelphia Semiconductor за 40 проценти во април. Тоа се прелева во рекордни нивоа не само за S&P 500 туку и за јапонскиот Nikkei 225, тајванскиот Taiex и корејскиот индекс Kospi. Бидејќи технологијата сочинува помал дел од европскиот индустриски пејзаж, доста е тешко да се натпреварува за внимание покрај „златната треска“ на други места.

Низа заеми

Постоеше надеж дека економските стимуланси ќе зајакнат дел од производствената моќ на еврозоната. Европската Унија има низа програми за заеми за да им помогне на земјите членки да ја зголемат потрошувачката за одбрана. Сепак, членките на ЕУ обично се двоумат да преземат каматоносен долг, па ефектот досега беше придушен, при што дополнителните средства често се трошат на редовни буџетски ставки. Само Германија има резервирано речиси билион евра за инфраструктура и воена потрошувачка. Проблемот е во тоа што инфраструктурните инвестиции се распоредени на 12 години. На краток рок не се случува доволно за да се поттикне растот.

Германскиот институт ИФО (IFO) проценува дека дури 95 проценти од предложената нова инфраструктурна потрошувачка во земјата се пренасочуваат за пополнување буџетски дупки. Министерството за финансии возврати дека инвестициската потрошувачка минатата година пораснала за 17 проценти, на 87 милијарди евра. Тоа и натаму е скромно.

Овој месец економистите на Меѓународниот монетарен фонд (ММФ) објавија обесхрабрувачка анализа за тоа колку мал мултипликативен ефект има одбранбената потрошувачка врз економскиот раст. Се намалуваат надежите дека европското трошење за оружје ќе постигне доволен обем, ќе избегне дуплирање меѓу членките на ЕУ и дека нема едноставно да се насочи кон полесно достапно американско вооружување.

Сепак, силата на ЕУ е нејзината способност за заедничко дејствување во кризи. Ослободувањето на пакетот помош за Украина од 90 милијарди евра е чекор напред. Решение на конфликтите во нејзиното соседство, со паралелен пад на цените на енергијата, би било несразмерно корисно за европските акции - исто како што тие сега најмногу страдаат. Германија ја објави својата прва воена стратегија по 70 години и вети дека ќе преземе „одговорност за Европа“.

Но суровата реалност е дека краткиот момент на слава за акциите на еврозоната во 2026 година повторно се замрачува.