Менаџерот на хеџ-фондот, Ли Робинсон оствари добивка од 900 отсто за време на глобалната финансиска криза, претворајќи позиција од 20 милиони долари во 200 милиони долари благодарение на навремени облози против американскиот пазар на високоризични хипотекарни кредити.

Денес тој гледа нова можност, бидејќи ризиците се зголемуваат околу приватните кредити. Но, наместо директно да се обложува против тој сектор, Робинсон се фокусира на можните индиректни последици и зазема кратки позиции против некои од најголемите поддржувачи на пазарот вреден 1,8 билиони долари – осигурителните компании.

Робинсон ги зголемува песимистичките облози против „Линколн нешнл“ (Lincoln National Corp.), „Метлајф“ (MetLife Inc.), па дури и „Беркшир Хатавеј“ (Berkshire Hathaway Inc.), користејќи кредитни свопови за заштита од неисполнување на обврските – дериватни договори што ги штитат инвеститорите од ризикот некој должник да не ги исполни своите обврски. Неговата компанија „Алтана“ (Altana) основа нов фонд, во кој вложува и сопствен капитал, како заштита од, според него, неизбежниот пад на пазарот на приватни кредити, слабеењето на еуфоријата околу ВИ и влијанието на намалената ликвидност врз вреднувањето на компаниите.

Прочитај повеќе

Анализа: зошто осигурителниот пазар има пад од 4,4 отсто во првиот квартал

После повеќегодишен постојан раст на бруто полисираната премија, во првиот квартал од 2026 пазарот бележи пад

18.06.2026

Наследникот на Бафет не губи време, „Беркшир“ вложува милијарди во Јапонија

„Беркшир Хатавеј“ повторно отвора нова инвестициска приказна на пазар што сè повеќе привлекува глобален капитал.

23.03.2026

Голем удар за „Нипон лајф“, загубите од обврзници нагло се зголемија

Најголемата јапонска осигурителна компанија трпи притисок поради нагло зголемени загуби од обврзници и нестабилност на пазарот.

07.08.2025

Раст на осигурителниот пазар во третиот квартал

Осигурителниот пазар во Македонија пораснал за 12,6 проценти во третиот квартал годинава, покажуваат податоците од Националното биро за осигурување.

13.12.2024

Постои неискористен потенцијал за развој на осигурителниот бизнис

Значењето на здравственото осигурување, особено во Југоисточна Европа, е зголемено, а значењето на животното осигурување во Централноисточна Европа е опаѓачко.

04.06.2024

Ли Робинсон/Atlanta Wealth

Ли Робинсон/Atlanta Wealth

Тој вели дека постојат паралели меѓу општата смиреност што владееше на пазарот на високоризични хипотекарни кредити пред колапсот на „Леман брадерс“ (Lehman Brothers Holdings Inc.) и денешните пазари, каде што премиите на приносите на корпоративните обврзници остануваат на историски ниски нивоа. Таа доверба кај инвеститорите – или преголема самодоверба, како што смета Робинсон – опстојува и покрај растечката загриженост поради изложеноста на приватните кредити кон софтверски компании што се соочуваат со закана од вештачката интелигенција, како и предупредувачките сигнали што ги испратија неколку корпоративни колапси.

„Во август 2008 година си ја кубевме косата, прашувајќи се како е можно нестабилноста да биде толку ниска“, вели Робинсон, основач и главен директор за инвестиции на лондонската компанија „Алтана велт“ (Altana Wealth), која управува со средства во вредност од 570 милиони долари. „Сега чувството е слично.“

Според Робинсон, проблемот не е во тоа што осигурителните компании се соочуваат со егзистенцијална закана поради својата изложеност. Неговиот аргумент е посуптилен: тој смета дека пазарите не ги пресметуваат соодветно дополнителните ризици од отписи на вредноста на инвестициите во сѐ уште недоволно тестиран сегмент на должничкиот пазар, кој веќе покажува знаци на ранливост. Учеството на приватните кредити во портфолијата на осигурителниот сектор расте, особено кај компаниите за животно осигурување, и иако овие инструменти сѐ уште сочинуваат релативно мал дел од инвестициите на многу етаблирани компании, тие сепак носат ризици, вели тој. Дополнителна причина за ваквата стратегија е што не е лесно директно да се заземат кратки позиции против приватните кредити.

„Линколн нешнл“ не одговори на барањето за коментар, додека портпарол на „Беркшир Хатавеј“ одби да коментира. Од „Метлајф“ се повикаа на неодамнешната изјава на финансискиот директор Џон Мекалион, кој рече дека околу 95 отсто од портфолиото на приватен долг на компанијата има инвестициски кредитен рејтинг, дека е добро диверзифицирано и дека е поставено да носи резултати во различни пазарни циклуси.

Зголемена активност

Облогот на Робинсон почнува да привлекува и други. И други хеџ-фондови заземаат позиции преку кредитни свопови за заштита од неисполнување на обврските на осигурителните компании, а во тргувањето се вклучуваат и банки од Волстрит, меѓу кои „ЏП Морган“ (JPMorgan Chase & Co.) и „Голдман Сакс“ (Goldman Sachs Group Inc.). Тие, на барање на своите клиенти, нудат производи што обезбедуваат заштита од ризиците со кои се соочува секторот, изјавија за Блумберг лица запознаени со случајот.

Претставници на „ЏП Морган“ и „Голдман Сакс“ одбија да ја коментираат информацијата.

Нето-номиналната вредност на обложувањата преку кредитни свопови за заштита од неисполнување на обврските на американските осигурителни компании се зголемила на 5,5 милијарди долари заклучно со 22 мај, од помалку од 4,9 милијарди долари на крајот на минатата година, покажуваат податоците на „Депозитори траст“ (Depository Trust and Clearing Corp.).

Во исто време, пораснал и обемот на тргување со овие договори, а цената на заштитата од ризик од неисполнување на обврските почнала да расте. Сепак, тоа зголемување засега е мало во споредба со потенцијалните ризици, што остава простор за дополнителни добивки доколку навистина дојде до сериозен колапс.

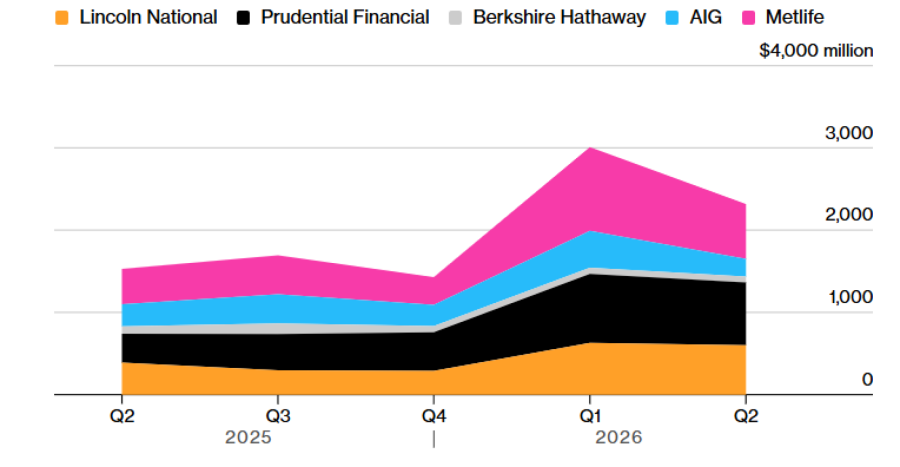

Расте обемот на тргување со кредитни свопови на осигурителните компании

Обложувањата нагло се зголемија поради стравувањата поврзани со ВИ и војната со Иран, а оттогаш останаа на високо ниво

Забелешка: Прикажаниот обем на тргување е потценет бидејќи „Депозитори траст“ ја ограничува големината на поединечните трансакции на пет милиони долари. Податоците ги опфаќаат сите серии и рочности, а за вториот квартал од 2026 година се заклучно со 19 јуни/Bloomberg

Забелешка: Прикажаниот обем на тргување е потценет бидејќи „Депозитори траст“ ја ограничува големината на поединечните трансакции на пет милиони долари. Податоците ги опфаќаат сите серии и рочности, а за вториот квартал од 2026 година се заклучно со 19 јуни/Bloomberg

Изложеноста на осигурителните компании кон пазарот на приватни кредити значително се зголеми во изминатата деценија, бидејќи управителите со средства бараа повисоки приноси и поголема диверзификација, особено во периодот на евтини пари кога приносите на традиционалните вложувања беа речиси нула. Анализата на „Мудис рејтингс“ (Moody’s Ratings) покажува дека на крајот на 2025 година една петтина од портфолиото на американските компании за животно осигурување, кое изнесува четири билиони долари и е вложено во инструменти со фиксен приход, била инвестирана во неликвидни средства, главно во приватни кредити. Една година претходно тој удел изнесувал 18 отсто.

Насочувањето кон приватни кредити е особено изразено кај компаниите за животно осигурување што се во сопственост на големи управители со средства кои имаат и бизнис со приватен капитал, како „ККР“ (KKR & Co.) и „Аполо глобал менаџмент“ (Apollo Global Management Inc.), покажуваат истражувачите од Федералните резерви на Чикаго. Сепак, нема индиции дека Робинсон и другите инвеститори ги таргетираат токму тие компании. Најголемиот дел од вложувањата се насочени кон приватен долг со инвестициски кредитен рејтинг.

„Осигурителните компании станаа тесно поврзани со поширокиот екосистем на приватни кредити“, наведуваат авторите Ралф Мајзенцал, Џексон Оверпек и Енди Полачек во трудот, кој последен пат е ревидиран кон крајот на април.

Претставници на „Аполо“ и „ККР“ одбија да ја коментираат информацијата.

Некои осигурителни компании отворено зборуваат за своите активности во овој сегмент. Минатата година „Линколн фајненшл“ (Lincoln Financial) со „Бејн капитал“ (Bain Capital) основа фонд чија цел е „да им овозможи на индивидуалните инвеститори пристап до приватни кредити“. „Метлајф“ соопшти дека на 31 март во своето портфолио имал околу 85 милијарди долари приватен долг со фиксен принос, кој компанијата го оценува како „висококвалитетен“.

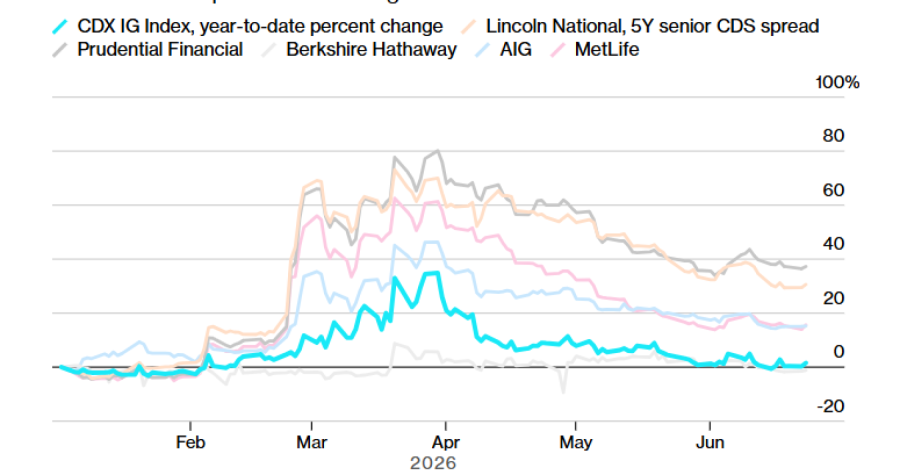

Во меѓувреме, цената на заштитата од ризик од неисполнување на обврските на големите американски осигурителни компании, меѓу кои и „Американ интернешнл груп“ (American International Group Inc.), почна да расте и годинава го надмина нивото на поширокиот индекс што го следи ризикот на висококвалитетниот корпоративен долг во Северна Америка, покажуваат податоците на Блумберг. Тоа се гледа преку зголемувањето на распонот на кредитните свопови за заштита од неисполнување на обврските (ЦДС).

Кредитните свопови на дел од осигурителните компании поскапеа повеќе од општиот индекс

Послабите резултати на секторот почнаа уште пред војната со Иран.

Извор: Bloomberg, CMAQ

Извор: Bloomberg, CMAQ

Слична е сликата и кај европските осигурителни гиганти „Алијанц“ (Allianz SE), „Џенерали“ (Generali), „Авива“ (Aviva Plc) и „Акса“ (Axa SA), во споредба со европскиот индекс на кредитни свопови за заштита од неисполнување на обврските за висококвалитетен долг. Ситуацијата го привлече и вниманието на Европската централна банка, која предупреди на можни загуби за осигурителните компании.

Портпарол на „Алијанц“ се повика на презентацијата на резултатите и разговорот со аналитичарите, на кои раководството на компанијата порача дека е уверено во квалитетот на својата изложеност кон приватниот долг и дека располага со „висококвалитетно и добро диверзифицирано портфолио“. Од „Авива“ одбија да ја коментираат информацијата, додека „Акса“ и „Џенерали“ не одговорија на барањето за коментар.

И покрај неодамнешното зголемување, распоните на кредитните свопови за заштита од неисполнување на обврските (ЦДС) кај овие компании сѐ уште се релативно ниски, што значи дека има ограничен простор за понатамошен раст. На пример, кредитниот своп на „Линколн нешнл“ последен пат бил котиран на 142 базични поени. Тоа покажува одредено зголемување во последниот период, но е далеку од нивоата на кои би се тргувало со компании што се соочуваат со сериозни финансиски проблеми и е споредливо со нивото на многу од најголемите компании во светот.

„Во периодот што следува ќе има уште загуби и за приватните и за институционалните инвеститори, а осигурителните компании веројатно ќе мора делумно да ја намалат вредноста на своите инвестиции“, вели Марк Либ, главен извршен директор на „Спектрум асет менаџмент“ (Spectrum Asset Management), кој инвестира во приоритетни хартии од вредност уште од 1970-тите.

Компанијата „Спектрум“, со седиште во Конектикат, е специјализирана за подредени хартии од вредност што компаниите, вклучително и осигурителните, ги издаваат за да ја зајакнат својата финансиска позиција, често по барање на регулаторите.

„Внимателно го следиме осигурителниот сектор. Некои осигурителни компании станаа малку поагресивни кога станува збор за приватните пласмани“, вели Либ. „Направивме внатрешни промени во однос на тоа кои компании ги сметаме за попривлечни, а кои не, па затоа мора многу повнимателно да се следи тој дел од нивното портфолио.“

Облози на проблематичен долг

Робинсон, од своја страна, ги распределува ризиците во новиот фонд, инвестирајќи не само во кредитни свопови на осигурителни компании, туку и во опции на акции на поединечни компании. Робинсон, кој претходно работел за милијардерот и менаџер на хеџ-фондови Пол Тудор Џонс, има долгогодишно искуство со опортунистички инвестиции и облози на проблематичен долг.

За време на глобалната финансиска криза, Робинсон насочил мал дел од средствата во облог против пазарот на високоризични хипотекарни кредити, со што остварил исклучително висока добивка. Благодарение на тој потег, двата негови фонда „Трафалгар“ (Trafalgar) во 2008 година оствариле принос од пет, односно 26 отсто, додека просечниот пад на целата индустрија на хеџ-фондови изнесувал 18,3 отсто.

Освен тоа, Робинсон во 2014 година основал фонд за дигитални валути, кој од основањето досега остварил значителен принос. Тој успешно се обложил и на либанскиот државен долг, како и на подредени приоритетни хартии од вредност на „Фени Меи“ (Fannie Mae). Неговиот фонд „Кредит опортјунитис“ (Credit Opportunities) годинава бележи принос од 47,5 отсто, а од основањето во 2020 година досега – 416 отсто.

Во меѓувреме, една негова голема инвестиција поврзана со „Креди Свис“ (Credit Suisse) сѐ уште нема разрешница. Неговите фондови поседуваат побарувања врз обврзници од дополнителниот капитал од прв ред (Additional Tier 1 – AT1), кои беа целосно отпишани по колапсот на банката и нејзиното преземање од швајцарската „УБС“ (UBS). Во тек е долга судска постапка.

Регулаторите го отворија патот за наглиот раст на пазарот на приватни кредити по глобалната финансиска криза, воведувајќи построги правила за традиционалните кредитори. Тоа ги поттикна банките да се повлечат од дел од поризичните и капитално поинтензивни активности, создавајќи простор што брзо го пополнија компаниите за приватни кредити. Осигурителните компании, на кои им се потребни средства што ќе одговараат на нивните идни обврски, станаа значајни купувачи на тие финансиски инструменти.

Иако причините за оваа промена се разбирливи, таа носи ризици поврзани со сложеноста и концентрацијата на изложеноста, наведуваат аналитичарите на „Мудис рејтингс“, предводени од Маној Џетани, во извештај објавен овој месец.

„Ризиците почнуваат да се појавуваат, особено кај директното кредитирање на компании од средна големина, поради послабиот квалитет на кредитите и сѐ поголемиот притисок врз должниците“, наведуваат тие.

Според Робинсон, сега е доволно само една осигурителна компанија да се најде во сериозни финансиски проблеми – „само еден голем колапс“ – за последиците да се почувствуваат низ целиот сектор.

— Со помош на Кејлеб Мутуа и Александре Раџбандари.