text size

Американскиот индекс S&P 500 и понатаму урива рекорди, па затоа не е за изненадување што кај малите инвеститори се појавуваат сè повеќе прашања и сомнежи за понатамошниот раст. Дали се дуе балон, кога ќе пукне, дали ќе биде толку лошо како на пример во 2000 година со дот-ком балонот?

Возбудливите геополитички случувања и неизвесноста поради царините на Трамп очигледно веќе не ги вознемируваат премногу инвеститорите. Индексот VIX, кој некои го нарекуваат и „индекс на стравот“, со вредност од 15 е рекордно низок и останува под долгогодишниот просек кој се движи околу 19,5. Да потсетиме, во април кога Трамп објави „царинско цунами“ со „денот на ослободувањето“, VIX скокна на вредност поголема од 50.

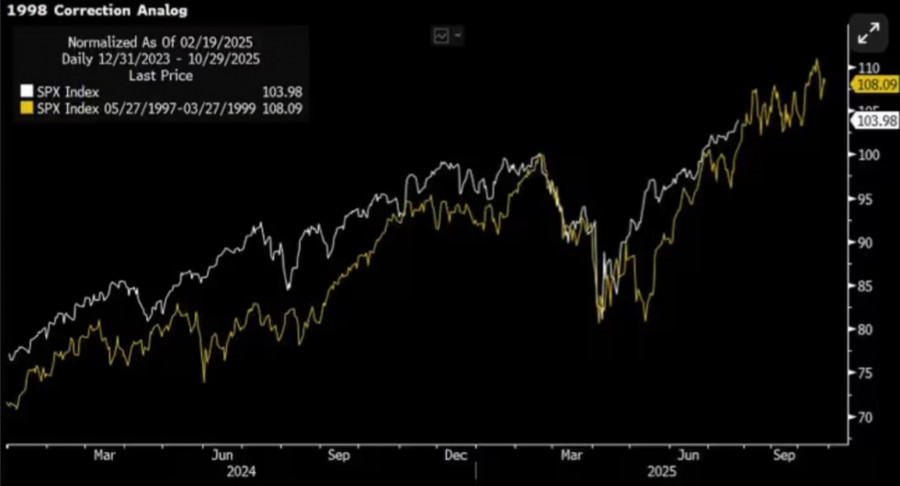

„Високите вреднувања и самодовербата кај инвеститорите ја зголемуваат веројатноста за корекција на пазарот“, ги пренесе „Мартеквоч“ предупредувањата од истражувачката група „Цитрини рисрч“, кои дополнително истакнуваат загрижувачки сличности помеѓу сегашната состојба на пазарот и онаа од 1998 година, непосредно пред пукањето на дот-ком балонот.

Прочитај повеќе

Берзански преглед: ЕЦБ паузира, „Тесла“ кризира

Управниот совет на Европската централна банка (ЕЦБ) во четврток одлучи да ги задржи сите три клучни каматни стапки на нивните сегашни нивоа.

28.07.2025

Ротација на пазарот: Губитниците во S&P 500 стануваат победници

Забележителна промена го обликуваше пазарот на акции во САД во јули...

11.07.2025

Зошто инвеститорите треба имаат резерва кон краткорочните берзански прогнози?

Секоја година, аналитичарите се обидуваат да го предвидат идното движење на пазарот, врз основа на макроекономски индикатори, политиките на централните банки или геополитичките настани.

11.07.2025

„Длабочината и времетраењето на корекцијата од 1998 година речиси целосно се совпаѓаат со корекцијата од 2025 – како и времето на закрепнување до нови рекордни вредности“, напишале тие.

MarketWatch

MarketWatch

Растот е висок, но оправдан

„Сегашните вреднувања на прв поглед се високи, но во најголем дел се оправдани со високата профитабилност на американските компании, која произлегува од поефикасната алокација на капиталот и повисокиот раст на продуктивноста на трудот во споредба со остатокот од светот“, објаснува Матеј Мази од НЛБ Фондови.

Според него, очекуваниот однос меѓу цената и заработката (P/E) за 2025 година, кој изнесува околу 23, не е претеран, бидејќи е поддржан со реинвестирање на добивките, оптимизација на работењето и релативно предвидливата монетарна политика на Федералните резерви. Тој додава: „За балон на пазарот на акции може да зборуваме само во потесен сегмент кој се однесува на поголемите технолошки компании, некои помали технолошки компании кои сè уште не се профитабилни, како и други помали шпекулативни компании.“

Во другите делови на светот, особено во Европа и Јапонија, нема сличен тренд на раст на вреднувањето. Тамошните компании заостануваат во растот на добивките и продуктивноста, што значи дека вреднувањето е поумерено, а со тоа и ризиците за создавање балон се помали.

„Реално, американскиот пазар сè уште ги нема надминато инфлациски приспособените врвови од 2021 година, што укажува дека пазарот сè уште не ја достигнал последната фаза на биковскиот тренд“, вели Матеј Мази.

|

Демократизацијата го дуе берзанскиот балон? И покрај стабилната макроекономска слика, „Банк оф Америка“ предупредува дека комбинацијата на пониски каматни стапки и поблага регулатива го зголемува ризикот од настанување на балон. Светската каматна стапка опадна од 4,8 отсто на 4,4 отсто, а во следната година се очекува дополнително да се намали на 3,9 отсто. „Поголем удел на малите инвеститори значи поголема ликвидност и поголема нестабилност – и поголем балон“, напиша Мајкл Хартнет. Политичкиот притисок за зголемување на улогата на малите инвеститори во САД, покрај придобивките, може да донесе и поголем системски ризик. Зголемениот пристап до пазарот, поевтиното финансирање и популаризацијата на алатки како што се ЕТФ фондовите демократски го прошируваат пристапот до капиталните пазари – но истовремено создаваат услови за поголеми осцилации. |

Макроекономската слика ги поддржува берзанските цени

Според Крешо Вугринчиќ од компанијата „Интеркапитал“, нема причина за паника. „Пазарот очекува позитивен исход на приказната околу американските царини и постепено намалување на каматните стапки. Во такво сценарио, верувам дека пазарот не е многу надуван. Уште помалку има причина за загриженост во Европа или регионот, каде што вреднувањето е уште пониско. Разочарување во однос на еден од овие два фактори би можело да предизвика корекција“, вели соговорникот.

Иако беше постигнат договор меѓу САД и ЕУ околу царините, некои економисти предупредуваат дека, според досегашното искуство, сè уште постои ризик Трамп да ја промени својата одлука.

Макроекономската средина во САД и натаму е поволна за раст: доларот годинава ослабе за околу 11 отсто во однос на еврото, што ја зголемува конкурентноста на американскиот извоз. „Тоа има сличен ефект како намалувањето на каматните стапки, бидејќи ги зголемува добивките на извозно ориентираните компании и ја поттикнува економската активност“, вели Мази.

EURUSD:CUR

EUR-USD X-RATE

1,1566 USD

-0,00230 -0,20%

почетна цена

1,1589

претходна цена на затворање

1,1589

промена од почетокот на годината

11,7249%

дневен опсег

1,15 - 1,16

опсег на 52 недели

1,01 - 1,18

Цените на енергенсите се намалија, што им носи заштеди на домаќинствата и го зголемува расположливиот доход. „Тоа значи околу 200 милијарди долари или речиси еден процент повеќе расположлив доход во џебовите на потрошувачите, што директно влијае на растот на потрошувачката“, истакнува Мази.

Покрај тоа, кредитните маржи остануваат на историски ниско ниво, а фискалните мерки годинава придонесуваат за дополнителен раст на БДП од 0,7 отсто.

„Претседателот Доналд Трамп веројатно ќе ги искористи приходите од царините, кои ќе изнесуваат од 250 до 300 милијарди долари, за домашни даночни олеснувања, што дополнително би можело да ја зајакне економската активност“, додава Мази.

Во однос на макроекономските ризици, може да се очекува дека царините на краток рок ќе ја зголемат инфлацијата, но ефектот ќе биде ограничен, бидејќи најпогодени се само помалите сегменти на стоки, додека поголемиот дел од инфлациската кошничка се состои од услуги и трошоци за домување, кои се помалку зависни од увозните цени.

По толку брзо закрепнување на берзанските индекси, какво што видовме по последната корекција, е можно и дури очекувано да дојде до помала корекција, но генерално, во НЛБ Фондови остануваат оптимисти и според основното сценарио очекуваат дека берзанските цени до крајот на годината ќе бидат повисоки од сегашните.

Како треба да реагираат малите инвеститори?

„За малите инвеститори е клучно да одржуваат добро диверзифицирано и урамнотежено портфолио. Има смисла да останат делумно изложени на технолошките компании, бидејќи понатамошниот развој на вештачката интелигенција и понатаму може да ја поттикнува растечката вредност на акциите на водечките компании во овој сегмент“, вели Мази од НЛБ Фондови.

Крешо Вугринчиќ забележува дека во последно време малите инвеститори ги користат корекциите на пазарот за да ја зголемат изложеноста и да ја задржат дисциплината на долгорочно периодично инвестирање, кое историски се покажало како најефикасно.

Мази дополнително предупредува на значењето на цикличните сектори: банкарството, индустријата, градежништвото и малите компании – сегменти кои посилно реагираат на економскиот раст. Ваквата стратегија му овозможува на инвеститорот истовремено да биде изложен и на долгорочните мегатрендови и на краткорочните циклични можности.