text size

Новата година започна речиси исто како што заврши претходната, со пораст на пазарите, недопрена доверба на Волстрит и малку знаци дека силите што ја поттикнаа 2025 година го завршија својот тек. Она што е помалку јасно е колку долго може да трае синхронизацијата меѓу средствата.

Глобалните акции пораснаа на првата сесија во јануари, продолжувајќи го периодот што траеше низ поголемиот дел од минатата година бидејќи ентузијазмот околу вештачката интелигенција (ВИ), ублажувањето на инфлацијата и поддршката од централните банки ги надвладеаја трговските спорови, геополитичките притисоци и растегнатите проценки. За инвеститорите, тоа ја засили едноставната лекција: преземањето ризик е исплатливо.

Прочитај повеќе

Индексот на акции на пазарите во развој достигна петгодишен максимум поради облози за ВИ

Акциите на пазарите во развој имаа силен старт во 2026 година, искачувајќи се на највисоко ниво за речиси пет години.

03.01.2026

Безос, Кац и Дел инкасираа милијарди како најголеми инсајдер-продавачи во 2025 година

Инсајдер-продажбите растеа во 2025 година. Милијардери-основачи, директори и членови на управни одбори продадоа акции во вредност од повеќе од 16 милијарди долари, покажуваат пазарните податоци.

02.01.2026

Цел Волстрит предвидува раст на акциите и во 2026-та

Ниту еден од 21 анкетирани аналитичари не предвидува пад на акциите.

30.12.2025

Акциите на европските банки имаа одлична година, губитниците се „Ново“ и „Пума“

Нудиме еден подетален поглед на некои од најголемите победници и губитници во 2025 година во Европа.

30.12.2025

Ова беше брутална година за избор на акции - поттикна егзодус од фондовите вреден билион долари

Мала, тесно поврзана група на технолошки „супер акции“ учествуваше со непропорционален дел од приносите во 2025 година, продолжувајќи шема што трае добар дел од последната деценија.

27.12.2025

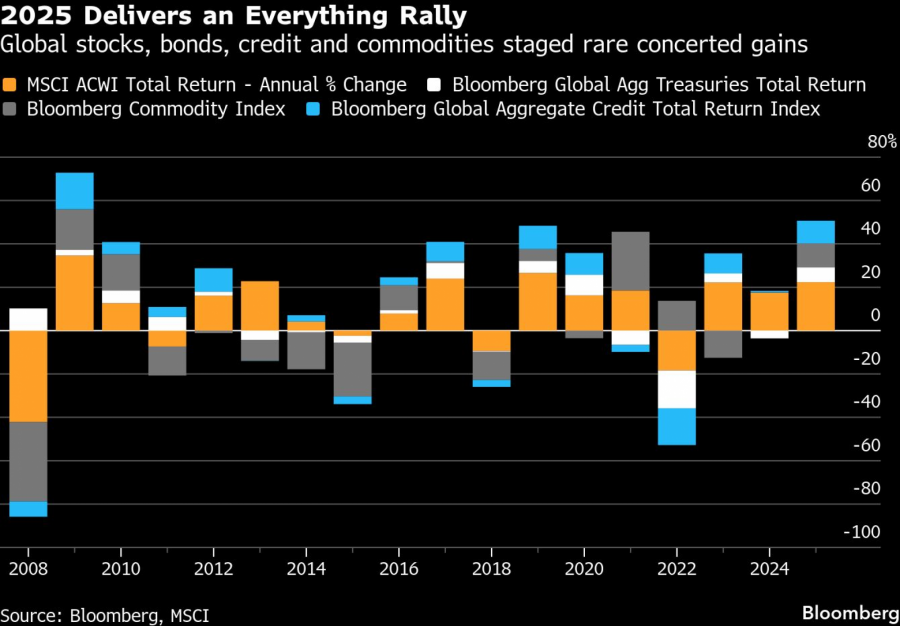

Меѓутоа, она што ја направи годината необична не беше само силата на растот, туку и нејзиниот дострел низ класите на средства. Акциите и обврзниците пораснаа заедно. Кредитните распони повторно се намалија. Стоките напредуваа дури и додека инфлациски притисоци се намалуваа. Добивките беа широки, одржливи и невообичаено добро усогласени. До крајот на годината финансиските услови се олабавија, нагласувајќи ги растечките проценки и конвергенцијата на очекувањата на инвеститорите околу растот и вештачката интелигенција.

Мерено низ глобалните акции, обврзници, кредити и стоки, 2025 година го испорача најсилниот резултат меѓу средствата од 2009 - годината обележана со проценки на ниво на криза и сеопфатна политичка интервенција.

„Веруваме дека 2025 година го покажа ризикот од диверзификациски привид, односно фатаморгана“, рече Жан Боавин, глобален раководител на „Блекрок инвестмент институт“ (BlackRock Investment Institute). „Ова не е приказна за диверзификација меѓу овие класи на имоти што обезбедува заштита.“

Bloomberg Mercury

Bloomberg Mercury

Како што пазарите навлегуваат во 2026 година, загриженоста не е дека минатогодишниот раст беше ирационален, туку дека може да биде тешко да се повтори. Перспективите на Волстрит остануваат закотвени на истите двигатели - големи инвестиции во ВИ, отпорен раст и креатори на политики кои може да носат одлуки за олабавување без повторно да ја поттикнат инфлацијата. Прогнозите што „Блумберг њуз“ ги собра од повеќе од 60 институции покажуваат широка согласност дека остануваат тие сили.

Овој оптимизам се темели на пазар кој веќе предвидел и вкалкулирал многу добри вести.

„Претпоставуваме дека бурното темпо на експанзија на вреднувањето што го видовме во некои сектори не е одржливо ниту повторувачко“, рече Карл Кауфман, менаџер на портфолио во „Остервајс“ (Osterweis), осврнувајќи се на акциите поврзани со ВИ и нуклеарната енергија. „Внимателно сме оптимистични дека можеме да избегнеме голем колапс, но се плашиме дека идните приноси може да бидат слаби.“

Опсегот на минатогодишниот раст помага да се објасни зошто американските акции остварија поврат од околу 18 проценти, што претставува трета година по ред со двоцифрени добивки, додека глобалните акции остварија приближно 23 отсто. Напредуваа и обврзниците, а глобалните државни обврзници пораснаа за речиси седум отсто бидејќи американските Федерални резерви (Фед) лани три пати ги намалија каматните стапки.

Нестабилноста нагло се намали, а кредитите го следеа примерот. Мерките за осцилациите на американскиот пазар на обврзници го забележаа својот најстрмен годишен пад по финансиската криза, додека инвестициските распони се стеснија трета година по ред, оставајќи ги просечните премии за ризик под 80 базични поени.

И стоките се придружија на растот. Индексот на Блумберг што го следи секторот порасна за околу 11 проценти, предводен од скапоцените метали. Златото достигна серија рекордни максимуми, поддржано од купувањата од страна на централните банки, полесната монетарна политика на САД и послабиот долар.

Инфлацијата останува на ризична линија. Иако ценовните притисоци се намалија во поголемиот дел од 2025 година, некои инвеститори предупредуваат дека енергетските пазари или погрешни политички чекори би можеле брзо да го поништат тој напредок.

„Клучниот ризик за нас е дали инфлацијата конечно ќе се врати“, рече Мина Кришнан од „Шродерс“ (Schroders). „Предвидуваме домино од настани што би можеле да доведат до инфлација и гледаме дека најверојатниот пат започнува со зголемување на цените на енергијата.“

Bloomberg Mercury

Bloomberg Mercury

Тензијата е видлива и надвор од пазарите. Според индексот за милијардери на „Блумберг“, 500-те најбогати луѓе во светот лани го зголемија нивното колективно богатство за рекордни 2,2 билиони долари, дури и во услови кога довербата на потрошувачите во САД во декември падна петти месец по ред.

Минатата година запиша и враќање на старомодните стратегии за диверзификација на Волстрит. Портфолиото 60/40, кое ги дели облозите помеѓу акции и обврзници, оствари поврат од 14 проценти токму како индексот што ја следи таканаречената стратегија за квантификација на паритетот на ризикот скокна за 19 отсто во својата најдобра година по 2020-та. Избалансираните стратегии допрва треба да видат инвеститори кои бркаат перформанси во тие фондови што претрпеа долги периоди на одлив.

Алокаторите на средства главно остануваат оптимисти, тврдејќи дека економскиот моментум и политичката поддршка остануваат доволно силни за да ги компензираат побогатите проценки.

„Се стремиме да потрошиме што е можно повеќе пари за да ги искористиме моменталните услови во опкружувањето“, рече Џош Кутин, раководител на одделот за распределба на средства за Северна Америка во „Колумбија треднидл инвестментс“ (Columbia Threadneedle Investments). „Навистина не гледаме никакви докази дека треба да бидеме загрижени за тој пад во блиска иднина“.