text size

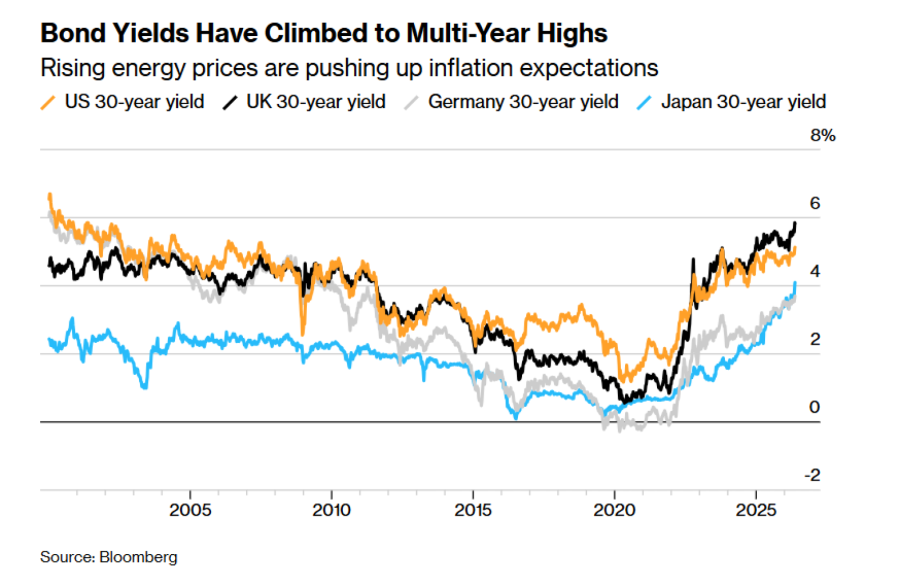

Обврзниците ширум светот трпат силен притисок, туркајќи ги трошоците за задолжување на највисоки нивоа во повеќе години, додека растат грижите поради инфлацијата поттикната од војната и сè поголемата државна потрошувачка.

Приносот на 30-годишните американски обврзници го достигна највисокото ниво од 2007 година, додека приносот на јапонските обврзници со иста рочност скокна на нивоа што не се забележани во 27-годишната историја на тој инструмент. Во Обединетото Кралство, приносот е највисок од 1998 година.

Прочитај повеќе

Приносите на американските обврзници флертуваат со максимумите од 2007 година

Зголемувањето на приносите од американските државни обврзници со подолг рок на достасување ја тестира решителноста на инвеститорите.

19.05.2026

Кога сè ќе се собере, просечниот принос на десетгодишните обврзници на земјите од Г7, најразвиените економии, го достигна највисокото ниво од 2004 година, наведува Торстен Слок од „Аполо Глобал Менаџмент“.

Откако пазарите се стабилизираа во понеделникот, инвеститорите ги проценуваа последиците врз останатите класи на имот и економиите, бидејќи растот на приносите на државните обврзници ги зголемува трошоците за деловни кредити, кредитни картички и станбени заеми. Иако акциите до неодамна бележеа рекордни нивоа, и тие сега почнуваат да попуштаат.

„Каматните стапки ќе останат повисоки подолго отколку што се очекуваше и инвеститорите треба да планираат во согласност со тоа“, наведе Слок во извештај испратен до клиентите.

Во продолжение, ова се некои од главните причини поради кои инвеститорите продаваат државни обврзници.

Војната меѓу САД и Иран

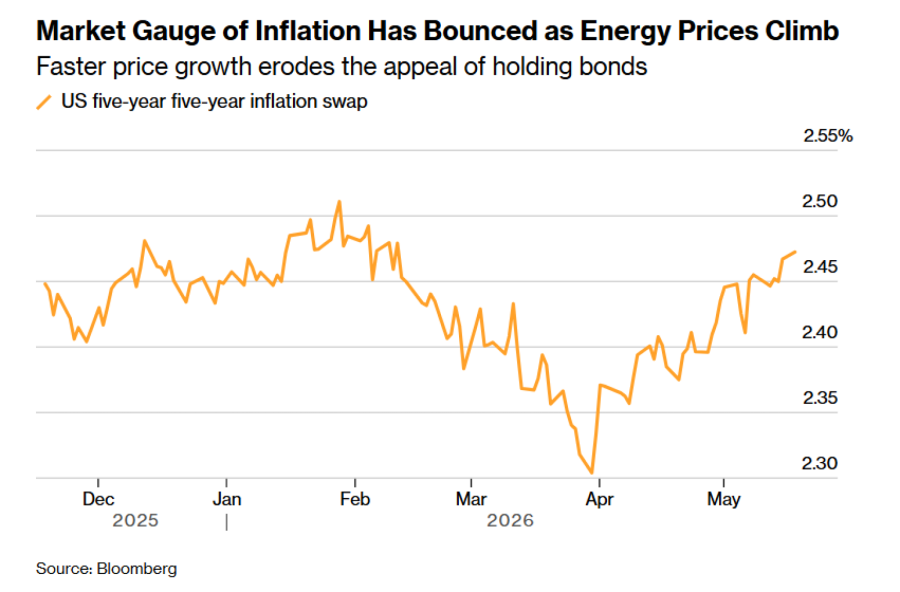

Обврзниците обично исплаќаат фиксна камата во текот на траењето на хартијата и главнината по доспевање. Инфлацијата ја намалува нивната привлечност, бидејќи тие исплати со текот на времето губат реална вредност. Иако инфлацијата уште на почетокот на годината се покажа како упорна, дополнителен поттик доби поради војната меѓу САД и Иран, која трае речиси три месеци. Нафтата брент се тргува околу 110 долари за барел, пред сè затоа што Ормускиот теснец - клучна точка за глобалните енергетски текови - практично е затворен.

Повисоките цени на горивата веќе ги оптоваруваат буџетите на потрошувачите, а постои ризик цените за поширок спектар производи дополнително да пораснат бидејќи компаниите ги префрлаат повисоките трошоци за производство врз крајните купувачи.

Bloomberg

Bloomberg

Во САД, на пример, минатонеделните податоци покажаа дека потрошувачките и производствените цени пораснале најмногу од 2023, односно 2022 година.

Инвестициски бран во вештачка интелигенција

Инвестицискиот бум во вештачката интелигенција би можел долгорочно да ја зголеми продуктивноста, што би помогнало во ограничувањето на инфлацијата. Меѓутоа, во меѓувреме силната побарувачка за полупроводници ги подига нивните цени. Тоа потоа ги поскапува потрошувачката електроника, автомобилите и другите производи што зависат од чипови - феномен што го доби називот „чипфлација“.

ХП и „Нинтендо“ веќе предупредуваат на раст на трошоците за набавка на чипови. Како што забележува Ед Јардени од „Јардени Рисрч“, технолошките компании „влеваат огромни средства во дата-центри, создавајќи ценовно нееластична побарувачка за суровини и дополнително оптоварувајќи ги електроенергетските мрежи“.

Високо ниво на јавен долг

Политичарите од Токио до Вашингтон ветуваат поголема потрошувачка или пониски даноци, под притисок на популистичкото гласачко тело. Меѓутоа, нивните земји веќе силно се задолжија за време на пандемијата, што го отвора прашањето колку јавниот долг уште може да расте.

Меѓународниот монетарен фонд (ММФ) проценува дека глобалниот јавен долг до 2029 година ќе достигне 100 проценти од светскиот бруто домашен производ, во однос на 95 проценти минатата година. Во САД, Канцеларијата за буџет на Конгресот проценува дека даночните намалувања на претседателот Доналд Трамп ќе го зголемат долгот на 120 проценти од БДП во следната деценија, над рекордните нивоа забележани за време на Втората светска војна.

Колку повеќе владите трошат или колку помалку добиваат од даноци, толку повеќе долг мораат да емитуваат. Инвеститорите, претпазливи поради оптоварените јавни финансии, веројатно ќе бараат повисоки каматни стапки како компензација за зголемениот ризик. Јардени стана познат по изразот „обврзнички одмаздници“ (bond vigilantes), со кој ги опишува инвеститорите кои често ги принудуваат владите да го променат курсот на фискалната политика.

Bloomberg

Bloomberg

Јапонската премиерка Санае Такаичи во понеделникот повика на дополнителен буџет за земјата полесно да се справи со растот на цените на суровините. Во Обединетото Кралство, премиерот Кир Стармер се соочува со можен предизвик за лидерската позиција, што пазарите го толкуваат како сигнал кон полабава фискална политика.

Очекувања во врска со каматните стапки

Инвеститорите се загрижени дека централните банки заостануваат во борбата против инфлацијата.

Тоа ги поттикнува да се обложуваат дека референтните каматни стапки би можеле да останат покачени подолго отколку што претходно се очекуваше. Повисоките каматни стапки ги прават приносите на постојните обврзници помалку привлечни, што ги намалува нивните цени. Во САД, на пример, трговците сега проценуваат дека до ново зголемување на каматните стапки би можело да дојде до март 2027 година. Тоа претставува целосен пресврт во однос на крајот на февруари, кога очекуваа две намалувања на стапките од по 25 базични поени во текот на 2026 година и веруваа дека новиот претседател на Федералните резерви (Фед), Кевин Ворш, ќе ги спроведе барањата на Доналд Трамп за полабава монетарна политика.

Федералните резерви следната одлука за каматните стапки ја носат на 17 јуни, додека расте притисокот да се откажат од склоноста кон ублажување на монетарната политика. Банката на Јапонија се состанува ден порано, а повиците за зголемување на каматните стапки стануваат сè погласни.

Истовремено, централните банки по финансиската криза во 2008 година и пандемијата масовно купуваа државни обврзници за да ги задржат приносите под контрола и да го поттикнат економскиот раст. Во меѓувреме се откажаа од таа политика, а во некои случаи и ги намалија своите портфолија. Со тоа од пазарот исчезна уште еден важен извор на побарувачка.

Силна американска економија

Инфлацијата често е нуспроизвод на економскиот раст. Како што расте побарувачката за стоки и услуги, вработените се во подобра позиција да бараат повисоки плати.

И покрај војната, американската економија продолжи да покажува отпорност, а најновите податоци укажуваат на најголем двомесечен раст на вработеноста од 2024 година. Истовремено, индикаторот на „Ситигруп“ што покажува во која мера економските податоци ги надминуваат очекувањата закрепна од најниското ниво во 2026 година, забележано во април.

Европа се соочува со поинаква динамика, во вид на стагфлација - комбинација од слаб економски раст и висока инфлација, што исто така е неповолна средина за пазарот на обврзници.

Структурни трендови

Постојат и долгорочни трендови што би можеле дополнително да ги зголемат инфлаторните ризици и приносите на обврзниците.

Економистите на „Алијанц“ наведуваат дека, покрај долгот и дигитализацијата преку вештачката интелигенција, уште три фактори - таканаречените три „Д“ - влијаат врз пазарот на обврзници.

Демографските промени, односно стареењето на населението, можат да доведат до поголем притисок врз растот на платите и трошоците за здравствена заштита. Деглобализацијата, поттикната од трговските војни и враќањето на производството поблиску до домашните пазари, може да ги зголеми трошоците на синџирите на снабдување. На крајот, декарбонизацијата и преминот кон зелена економија ги зголемуваат трошоците преку повисоки цени на емисиите на јаглерод и нови вложувања во инфраструктурата.