text size

Пред една и пол деценија Гиљермо Фелисес им помагаше на клиентите да ја надминат европската должничка криза. Денес тој ги претставува како добар избор обврзниците што некогаш беа во самиот центар на таа бура.

Италија, Шпанија, Ирска, Португалија и Грција, кои во 2011 година беа на работ да колабираат под товарот на својот долг, оттогаш се трансформираа во врвни избори за компании како „ПЏИМ фиксд инкам“ (PGIM Fixed Income), каде што Фелисес работи како инвестициски стратег со седиште во Лондон.

Неговите препораки се симбол на историската промена што се случи во хиерархијата на пазарот на долгови во регионот. На закрепнувањето на земјите од европската периферија се работи со години, а како што инвеститорите се оддалечуваат од креирањето на политиките на претседателот Доналд Трамп, нивните обврзници сè повеќе се гледаат како здрави алтернативи на долгот на најголемите економии во Европа.

Прочитај повеќе

Голем удар за „Нипон лајф“, загубите од обврзници нагло се зголемија

Најголемата јапонска осигурителна компанија трпи притисок поради нагло зголемени загуби од обврзници и нестабилност на пазарот.

07.08.2025

„Блекрок“ е најголем инвеститор во македонски обврзници

Над 60 отсто од државниот долг е во евра.

23.07.2025

Како работат домашните инвестициски фондови во 2025 година?

Анализираме какви се нето-вредноста и приносите на домашните инвестициски фондови во 2025 година.

14.07.2025

Трговците со обврзници изгледа ја најдоа новата Грција

Како и Грција, Замбија докажува дека скептиците за задолжување грешеле.

29.06.2025

Бил Грос предупредува за државните обврзници, но е оптимист за акциите

Бил Грос има лоши вести за биковите што вложуваат во трезорски обврзници, а добри вести за инвеститорите во акции.

25.06.2025

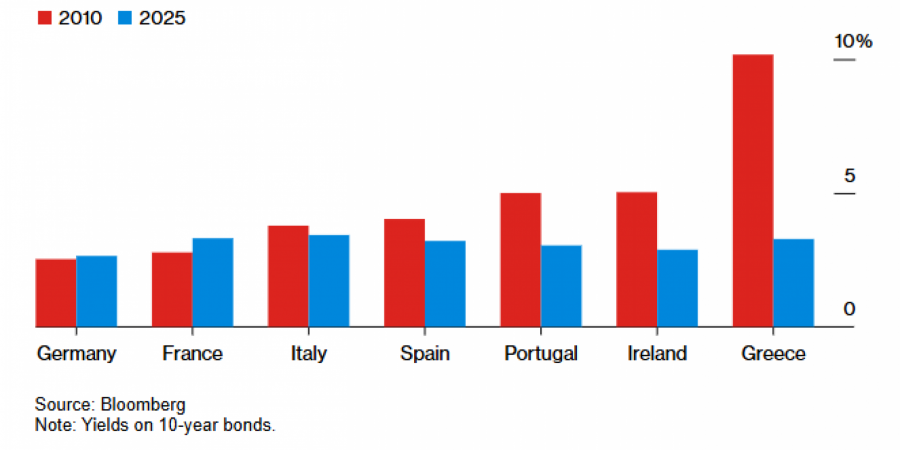

Шпанските, грчките и португалските обврзници сега носат помал принос од француските. Италија е на пат четврта година по ред да оствари поголем вкупен принос од Германија и Франција - израмнувајќи ја најдолгата досега забележана победничка серија.

Хиерархијата на европските обврзници е трансформирана

Bloomberg

Bloomberg

„По кризата, наративот секогаш беше дека проблемите на Европа тешко ќе се решат“, рече Фелисес, посочувајќи на нејзината историја на бавен раст, прекумерната јавна потрошувачка и кавгите меѓу земјите членки. „Сега тоа повеќе не е така, особено во поглед на фискалната недисциплина, додека САД водат поневообичаена политика“.

Американските државни обврзници годинава се соочија со потреси, особено во април, кога Трамп претстави пакет агресивни трговски тарифи. Грижите околу фискалните изгледи на САД исто така се разгореа.

Привлечноста на обврзниците од периферните земји, во меѓувреме, се должи на постпандемиското економско закрепнување, кое ги надмина добивките на економските сили во регионот, Германија и Франција. Шпанија е особено светла точка и се очекува да порасне за околу 2,5 отсто годинава, што е повеќе од двојно побрзо од темпото на поширокиот блок.

Изложеноста на инвеститорите кон земјите на европската периферија останува блиску до највисоките нивоа забележани во изминатите пет години, според месечното истражување на Банката на Америка (Bank of America) објавено во петокот.

Германски пресврт

Друг клучен пресврт се случи во март, кога Германија се откажа од децениската фискална штедливост и вети дека ќе вложи милијарди евра во одбраната и инфраструктурата. Иако тоа се смета за важен поттик за растот на ЕУ, претстојниот наплив на германски обврзници ги направи некои инвеститори повнимателни и ги намали цените на државниот долг на земјата.

„Претпочитаме земји со силен раст и кои не се обврзале да го зголемат трошењето за одбрана во толкава мера како Германија“, рече Најал Сканлон, портфолио-менаџер за фиксни приходи во „Медиоланум интернешнл фондс лимитед“ (Mediolanum International Funds Limited). Шпанија е негов „најистакнат избор“, иако вели дека годинава го фаворизирал и вложувањето во Италија.

Потоа тука е и Франција, која некогаш се сметаше за пандан на Германија во однос на нејзината финансиска моќ, но сега е непожелна за многу обврзнички фондови. Инвеститорското расположение се влоши минатата година, откако неконтролираната јавна потрошувачка ја остави со најголемиот дефицит во еврозоната. Обидите на владата да го усвои буџетот за 2026 година во наредните месеци може да предизвикаат нов бран на нестабилност.

Разликата во трошоците за задолжување меѓу Франција и Италија се намали: за 10-годишни заеми на Италија, инвеститорите бараат само 12 базични поени поголем принос отколку за Франција, што е најмала разлика во последниве две децении.

„Ги претпочитаме Италија и Шпанија во однос на Франција и Германија“, рече Сачин Гупта, портфолио-менаџер во обврзничкиот гигант „Пацифик инвестмент менаџмент“ (Pacific Investment Management Co.).

Приносите на италијанските и француските обврзници сега се речиси израмнети

Движењето ги одразува побарувачката за италијанските обврзници и намалената привлечност за француските

Bloomberg

Bloomberg

Во говор во јуни, претставникот на Европската централна банка (European Central Bank) Филип Лејн укажа на релативната стабилност на обврзниците во еврозоната годинава, иако другите пазари на обврзници забележаа значителни ценовни промени. Тоа веројатно се должи на фактори како приливите од домашни и глобални инвеститори, кои ја намалија изложеноста на американски средства, како и на „заедничката посветеност“ на фискалната одговорност во рамките на блокот, рече Лејн.

Секако, обврзниците од периферијата веќе пораснаа толку многу што потенцијалните приноси не се толку привлечни како порано. Грција е типичен пример, пред помалку од три години нејзините 10-годишни обврзници носеа принос од над 5 отсто. Сега тоа се намали на околу 3,30 отсто.

„Несомнено е дека најтешкиот дел од работата е завршен“, рече Герет Хил, виш менаџер на фондови во „Ројал Лондон асет менаџмент“ (Royal London Asset Management Ltd).

Сè уште постои извесна воздржаност кај американските инвеститори да се впуштат во европските пазари на државни обврзници надвор од германските, кои и понатаму го задржуваат статусот на сигурно засолниште во регионот. Алес Кутни, раководител на меѓународни каматни стапки во „Венгард“ (Vanguard), рече дека иако американската побарувачка се зголеми, германските обврзници ја добиле „лавовската квота“ од состојбите.

Сепак, според Хил од „Ројал Лондон асет менаџмент“, тешко е да се очекува дека земјите од периферијата повторно ќе влезат во период на забавен раст, освен ако не се појави нова економска криза или сериозно нарушување на буџетската дисциплина.

Кристина Хупер, главен пазарен стратег во „Мен груп“ (Man Group Plc), смета дека со соодветна проверка има многу можности и надвор од традиционалното јадро.

„Сега е време барем умерено да се диверзифицира надвор од САД“, рече Хупер од Њујорк. Периферните земји „се во добра состојба, а нивните обврзници изгледаат многу поатрактивно од порано“, додаде таа.