text size

Падовите на пазарите предизвикани од војната со Иран се претвораат во целосен распродажен бран низ Волстрит.

Обидите да се посредува за крај на борбите и да се обнови протокот на нафта од Блискиот Исток донесоа само дополнителна ескалација, што пак го засили чувството на страв на пазарите. Nasdaq 100 падна за 1,9 отсто само во петокот и влезе во корекција; S&P 500 се намали петта недела по ред, што е најдолгата серија загуби од 2022 година; обврзниците поевтинија, туркајќи го приносот на референтната 30-годишна обврзница кон 5 отсто; а биткоинот е на околу половина од својот врв пред војната.

Распродажбата се засили во последната сесија од неделата, заокружувајќи го најголемиот дводневен пад на S&P 500 од минатогодишните турбуленции со царините. Загриженоста за влијанието на војната врз потрошувачката ги турна акциите од секторот на дискрециона потрошувачка надолу за 3 отсто, што е најголем пад во последните пет месеци. Финансиските акции, кои се држеа релативно стабилно во поголемиот дел од изминатите две недели, паднаа за 2,5 отсто, додека индексот на волатилност Cboe надмина 30, највисоко ниво во речиси една година.

Прочитај повеќе

Nasdaq 100 влезе во корекција, акциите на технолошките гиганти продолжија да паѓаат

Индексот на технолошките компании на Волстрит падна за повеќе од 11 отсто од пикот во октомври 2025 досега

27.03.2026

Рекордни бонуси на Волстрит - фондот достигна 49,2 милијарди долари во 2025 година

Просечниот годишен бонус се зголеми за шест отсто, на 246.900 долари, според проценките на државниот контролор Томас Ди Наполи објавени во четвртокот.

26.03.2026

„Морган Стенли“ очекува силна заработка на S&P 500 и покрај војната со Иран

И покрај тоа што војната на Блискиот Исток ги потресе пазарите овој месец, некои инвеститори наоѓаат утеха во моторот на раст на корпоративна Америка, кој не само што останува недопрен туку покажува и знаци на процут.

26.03.2026

Конфликти и пазари во развој: Стратегијата на Волстрит веќе не држи вода

Долгот во локална валута, некогаш главен фаворит меѓу инвеститорите на пазарите во развој (EM), брзо станува болна инвестиција.

24.03.2026

Преговори или манипулација: Волстрит се сомнева дека САД и Иран навистина разговараат

Најавата на Трамп за разговори со Иран ја смири цената на нафтата и ги подигна берзите, но Техеран ги негира контактите, а инвеститорите се сомневаат дека има вистински преговори.

23.03.2026

Акциите растат, а нафтата паѓа откако Трамп навести дека војната наскоро би можела да заврши

Волстрит во понеделникот навечер драматично закрепна поради надежта на инвеститорите дека десетдневната војна со Иран се ближи кон крајот. Цената на нафтата падна откако претходно во текот на денот ја надмина границата од 100 долари.

09.03.2026

Речиси каде и да погледнат инвеститорите, сликата е мрачна: нафтата се движи околу 110 долари; очекувањата за инфлација растат; централните банкари, кои до неодамна планираа намалување на каматните стапки, сега размислуваат за нивно зголемување; а акциите минуваат низ најлошиот месец во повеќе од три години.

Ситуацијата за инвеститорите дополнително се влошува, бидејќи речиси ништо од нивниот стандарден арсенал за заштита не успева да го запре падот. Најмалку три од четирите класи на средства што се во основата на диверзифицирано портфолио паѓаат синхронизирано четири недели по ред, што е најдолг таков период од мај 2022 година.

Во петокот, САД и Израел бомбардираа нуклеарни цели и челични постројки во Иран, а претседателот Доналд Трамп го одложи рокот за Техеран да се согласи повторно да го отвори Ормускиот теснец или да се соочи со напади врз своите електрани. Пазарите продолжија да паѓаат, наспроти понеделникот, кога повлекувањето на Трамп од заканата за напад врз иранската енергетска инфраструктура поттикна раст на различни класи на средства.

„Трамп успеа со реторика да ги смири и нафтениот и обврзничкиот пазар, додека се чекаше крај на конфликтот“, изјави Стив Чиавароне, заменик главен инвестициски директор за акции во „Федереитед Хермес“ (Federated Hermes). „Пазарот денес не реагира на тоа.“

По петти пат, инвеститорите го намалија ризикот пред викендот. Загубите се проширија дури и откако државниот секретар на САД, Марко Рубио, оцени дека војната ќе трае „неколку недели, а не месеци“.

„Пред неколку недели пазарот ќе реагираше позитивно на ваква вест, но денес немаше никаква реакција“, рече Лари Вајс, раководител на тргување со акции во „Инстинет“ (Instinet). „Никој не знае кои се следните чекори, а постои и вродена недоверба кон изјавите и на администрацијата и на Иранците.“

Болката за инвеститорите кои се потпираат на диверзификација се гради со години. Но војната даде јасен доказ дека обврзниците, златото, тргувањето со волатилност и криптовалутите можат истовремено да потфрлат при воена ескалација, трговски тензии меѓу САД и Кина и рестриктивно преоценување од страна на централните банки.

Мајкл Пурвс, основач на „Талбакен Капитал“ (Tallbacken Capital Advisors), тоа го формулираше директно во белешка до клиентите оваа недела. Инвеститор со совршена предвидливост на 27 февруари, ден пред почетокот на нападите, кој би вложил во обврзници, злато, VIX опции (опции поврзани со индексот на волатилност VIX) и заштитни опции на S&P 500, денес би бележел загуби во речиси сите позиции.

„Тоа беше совршена бура од погрешни алатки, при што секоја потфрли од свои причини“, рече Пурвс во интервју. „Нема јасни сигурни решенија кога има толку многу непознати.“

Причините се комплексни. Распродажбата на обврзниците е поттикната не само од растечките инфлациски очекувања, туку и од преоценување на тоа што централните банки ќе направат понатаму, промена што се одвива од Вашингтон до Франкфурт и Токио. Кај златото ситуацијата е поинаква. Структурната приказна, купување од централните банки, диверзификација од доларот, влошување на фискалната состојба, останува валидна, но металот порасна премногу и пребрзо пред кризата. Растот на реалните приноси дополнително го засили падот.

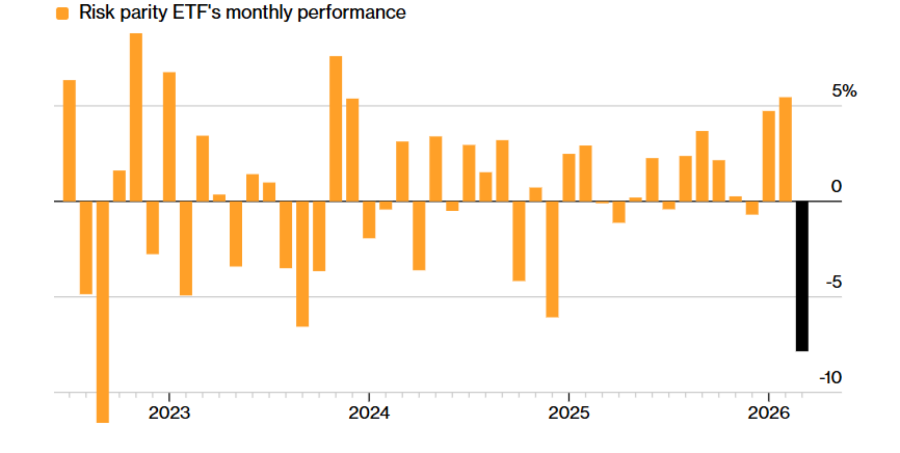

Тежок период за диверзификација на ризикот

Популарна мулти-асет стратегија оди кон најлош месец од 2022 година

Bloomberg

Bloomberg

Приносите на десетгодишните американски државни обврзници нагло пораснаа и се на пат кон најголем месечен раст од октомври 2024 година. Еден ЕТФ што ја следи популарната стратегија за диверзификација позната како „ризик паритет“ (risk parity) изгуби 8 отсто. А производите специјално дизајнирани да ги заштитат портфолијата на акции преку волатилност — стратегии за кои инвеститорите плаќаат премија токму затоа што треба да заработуваат кога пазарите паѓаат — се движеа во линија со индексот што треба да го заштитат.

Импликацијата е непријатна, но сѐ потешко може да се игнорира: следниот пат кога пазарите ќе паднат — било поради ескалација на оваа војна или појава на нова криза — инвеститорите може да откријат дека алатките на кои се потпираа со децении нудат помала заштита отколку што претпоставувале.

„Светот се помести од шокови на страната на побарувачката кон шокови на страната на понудата и старите стратегии мора да се ревидираат“, изјави Мина Кришнан од „Шродерс“ (Schroders). Нејзиниот тим купил заштита преку кредитни дериватни свопови пред конфликтот на Блискиот Исток и продолжил да ги задржи.

Во услови на недостиг од сигурни засолништа, инвеститорите брзаат кон готовина, дури и по цена да пропуштат можности ако пазарите се опорават. А за оние подготвени да се справат со поголема комплексност, постојат структурирани ноти и квантитативни стратегии дизајнирани да обезбедат заштита од пад или приноси кои не се поврзани со движењето на пазарот.

Секако, ефикасноста на диверзификацијата вообичаено се оценува на подолг рок, низ години и децении, а не во период од неколку недели. И едноставно портфолио составено од акции и обврзници донесе солидни приноси во 2025 година и во првите два месеца од оваа година.

Бесполезноста на диверзификацијата преку обврзници најверојатно е привремена, според Мајкл Арон, главен инвестициски стратег во „Стејт стрит“ (State Street Investment Management), кој бил позициониран за пониски каматни стапки и последниот скок на приносите го нарече „шлаканица за мене“. Неговиот тим неодамна ја намалил изложеноста на акции и ги зголемил вложувањата во обврзници. Откако ќе почнат да се намалуваат тензиите меѓу САД и Иран, вели тој, слабеењето на инфлациските ризици ќе му овозможи на обврзничкиот пазар повторно да се фокусира на пониски каматни стапки, создавајќи услови да ги амортизира евентуалните загуби на акциите доколку повторно се појават стравови за економскиот раст.

„Војната го прекина трендот, но не ја промени вкупната структура“, рече тој. „Доколку овој конфликт се мери во недели и месеци, а не во квартали или години, многу лесно може да се види враќање на цената на нафтата во опсег од 75 до 85 долари по барел во релативно краток рок.“

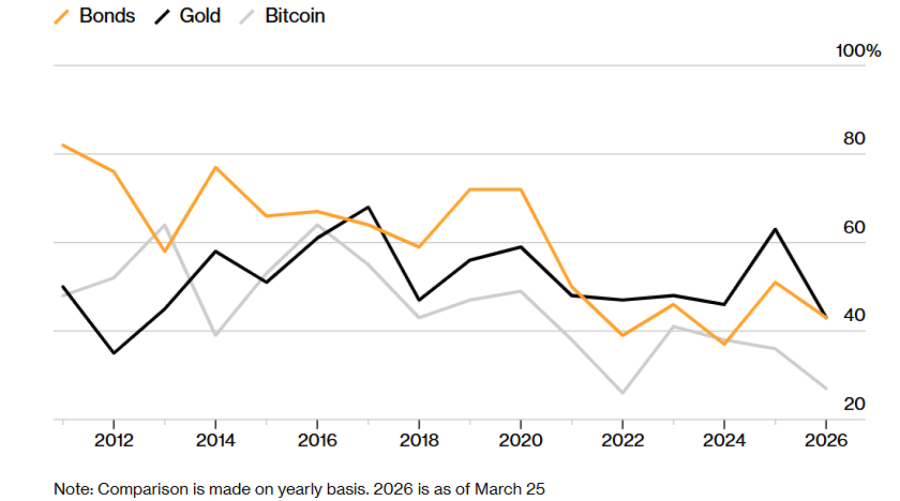

Колку често другите средства растат во денови кога акциите паѓаат?

Заштитниот ефект од обврзниците, златото и биткоинот се намалува во последниве години

Bloomberg

Bloomberg

Сепак, за секој што внимателно го следи дневниот пулс на пазарот, упорните удари низ различни класи на средства тешко може да се игнорираат. Аналитичарот за ЕТФ во „Блумберг Интелиџенс“ (Bloomberg Intelligence), Атанасиос Псарофагис, неодамна анализирал колку често средства како обврзници, злато и биткоин можат да служат како заштита во денови кога акциите паѓаат. Тој утврдил дека годинава обврзниците и златото се во плус во само околу 43 отсто од деновите на пад, додека биткоинот ја исполнува таа улога во приближно четвртина од случаите. Тоа е намалување во однос на зачестеноста од над 60 отсто пред една деценија.

Иако не е вообичаено сите три да растат кога S&P 500 паѓа, годинава тоа речиси и да не се случува, со зачестеност од само 7 отсто. Просекот во претходните 15 години изнесувал 18 отсто.

Падот на државните обврзници и златото заедно со акциите ја истакнува кревкоста на старите механизми за заштита во денешниот свет, каде што стравот од инфлација опстојува, фискалниот притисок расте, а популарните трговски позиции се ранливи на промени во расположението на малите инвеститори, според Рафаел Тјуен, раководител за стратегии на капитални пазари во „Тикехау Капитал“ (Tikehau Capital).

„Традиционалниот концепт на сигурни засолништа сѐ повеќе се доведува во прашање“, рече тој. „Променливата динамика во глобалната економија и финансиските пазари ја усложни оваа слика.“