text size

Да не се разбереме погрешно поради насловот на овој текст: не значи дека како македонско физичко или правно лице нема да може да купите акции откако „Спејс екс“ (SpaceX), компанијата на Илон Маск за ракети, сателити и вештачка интелигенција, ќе почне да котира на берза. Секако дека како кој било инвеститор слободно ќе може да си купите акции откако ќе се случи најголемата јавна иницијална понуда во историјата или ИПО (од Initial Public Offering – IPO), за која, патем, сѐ уште не се знае точното време - процените се дека ќе биде некаде во јуни. Меѓутоа, да се стекнете со акции на компанијата пред тие да се појават на т.н. секундарен пазар кога цената може и веднаш вртоглаво да скокне? Шансите да го направите тоа од Македонија се минимални, да не кажеме никакви. Сега ќе објасниме зошто е тешко да бидете меѓу првите акционери на компанијата чија вредност се проценува на 1,75-2,0 билиони долари во моментов, а ИПО-то се очекува да собере околу 75 милијарди долари.

Седумте величествени ќе станат осум

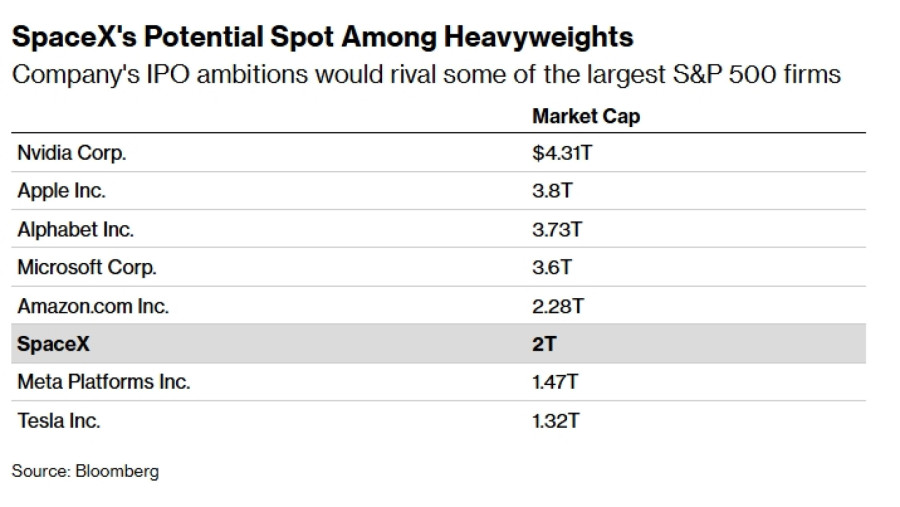

Со евалуација од два билиона долари „Спејс екс“ кога ќе излезе на берза ќе влезе во друштвото на компаниите со најголеми капитализации. Извор: Bloomberg

Со евалуација од два билиона долари „Спејс екс“ кога ќе излезе на берза ќе влезе во друштвото на компаниите со најголеми капитализации. Извор: Bloomberg

Прочитај повеќе

Вреди ли „Спејс екс“ два билиона долари? Клучни прашања за големото ИПО на Маск

„Спејс екс“ од релативен аутсајдер во вселенската индустрија в се трансформираше во воздухопловен гигант, кој добива милијарди долари во владини договори и служи како 'рбет на вселенската програма на САД.

08.04.2026

„Спејс екс“ цели кон вреднување од два билиона долари во ИПО

Таканаречените брифинзи за тестирање на водите веројатно ќе вклучуваат повеќе детали што би ја поддржале проценката.

03.04.2026

„Спејс екс“ на Маск поднела тајна пријава за ИПО

Маск планира да го зачува влијанието со структура на акции што му дава предност пред конкурентите „Опен еј-ај“ и „Антропик“.

01.04.2026

Маск ги измамил инвеститорите на „Твитер“, ќе мора да плати стотици милиони долари

Поротниците на федералниот суд во Сан Франциско во петокот утврдија дека Маск намерно ги довел во заблуда акционерите на „Твитер“

21.03.2026

При процесите на ИПО на американскиот пазар, вообичаено е водечките покровители на иницијалната понуда, т.н. underwriters (тоа се обично големи инвестициски банки што го водат процесот на ИПО и гарантираат за емисијата на акции, н.з.), да алоцираат најголем дел од акциите кон институционални инвеститори: хеџ фондови, државни инвестициски фондови, пензиски фондови и други големи играчи на финансиските пазари.

Професорот Џеј Ритер од Универзитетот на Флорида, инаку познат како еден од водечките американски проучувачи на технологијата на ИПО, проценува во своите истражувања дека во просек 95 отсто од акциите при вакво „жешко“ ИПО одат во рацете на институционалните инвеститори, а само мал дел кај малите (англ. retail) инвеститори. Ваквите наоди ги потврдуваат и статистиките на „Фиделити“ (Fidelity), една од најголемите инвестициски куќи во светот, што управува со средства вредни над седум билиони долари.

Овие инвеститори имаат приоритет од две причини: тие пласираат големи нарачки за акции што ефикасно ја апсорбираат расположливата понуда, но обезбедуваат и ниво на пазарна стабилност со тоа што ги задржуваат своите големи позиции во компанијата во периодот на почетната нестабилност на цената, веднаш по ИПО-то.

Маск најави „најдемократизирано ИПО“ досега

За волја на вистината, самиот Илон Маск најави дека во случајот на „Спејс екс“ сака да ја промени оваа практика, залагајќи се на малите инвеститори да им се отстапи правото да купат дури до 30 отсто од акциите при ИПО-то, како што пишуваше „Блумберг“. Тоа се совпаѓа со неговата лична филозофија за т.н. акционерска демократизација, стратешка определба да се гради лојална долгорочна акционерска база што ќе одолее на притисокот за продавање откако ќе помине ИПО-то.

Но, и да се спроведе ИПО-то според заложбите на Маск, за инвеститорите од Македонија е речиси невозможно да дограбат делче од тие 30 отсто од акциите. Ова количество на акции понатаму се распределува во помали „порции“, а најголемиот дел од нив оди кај побогати и пософистицирани индивидуални инвеститори, и тоа од најразвиените економии во светот.

Базирано од анализите на „Блумберг“, „Ројтерс“ и уште неколку кредибилни извори, како и брокерски платформи, дистрибуцијата на акциите при ИПО-то приближно оди вака:

Прв круг: клиенти во одделот приватно банкарство на „Морган Стенли“ (Morgan Stanley) и уште неколку големи инвестициски банки од Волстрит, што значи многу богати поединци, т.н. ultra-high-net-worth individuals. Тие се првите во редот за најголемиот дел од колачот со акции. Втор круг: клиенти на „Е трејд“ (E*Trade), онлајн трговската платформа што е подружница на „Морган Стенли“, кои имаат високи салда на сметки (обично 250.000 американски долари или повеќе), кои се активни трговци со софистицирани финансиски профили. Трет круг: клиенти на малопродажни брокерски куќи на преостанатите платформи – „Фиделити“, „Чарлс Шваб“ (Charles Schwab), „Интерактив брокерс“ (Interactive Brokers), „Робинхуд“ (Robinhood), „Софи“ (SoFi) и потенцијално некои други – кои ќе аплицираат за време на периодот на претплата за ИПО-то. Во рамките на ова ниво, распределбата обично се одредува пропорционално на бараниот износ или со лотарија, во зависност од брокерот.

Depositphotos

Depositphotos

Што значи ова практично: дека дури и во најдемократизираното ИПО во историјата, малите инвеститори што аплицираат за акции на „Спејс екс“ во вредност од 500 или 1.000 американски долари преку „Робинхуд“ или „Интерактив брокерс“ ќе добијат многу мал дел од она што го бараат. Се очекува побарувачката за ИПО-то на „Спејс екс“ да биде 10-20 пати поголема од расположливите акции само во делот на малопродажбата, што значи дека инвеститор што бара акции во вредност од 1.000 долари би можел да добие акции во вредност од 50 до 100 долари по цената на ИПО-то, ако воопшто добие нешто.

Ова досега се однесува за инвеститорите од САД, а за Европа, според она што досега е познато, би требало да важи следново: малите инвеститори од Европската Унија ќе имаат можност да учествуваат во ИПО-то покрај оние од САД, Обединетото Кралство, Канада, Австралија, Јапонија и Јужна Кореја. Банката „Ситигруп“ (Citigroup) ќе ги менаџира малите инвеститори надвор од САД, а според „Трејдинг ки“ (TradingKey) примарна меѓународна банка преку која ќе оди пристапувањето на европските инвеститори ќе биде швајцарската УБС (UBS). Таа ќе предводи т.н. синдикат од уште дваесетина институции со платформи за тргување, кои се очекува да отворат „прозорци за претплата“ за подобни клиенти во регионот на ЕУ.

На пример, инвеститор од која било членка на ЕУ што има сметка кај „Интерактив брокерс“, „еТоро“ или слични платформи што примаат алокации од ИПО-то веројатно ќе има можност да побара да купи акции. Чекорите се: треба да се осигури дека брокерската сметка е отворена и има доволно пари на неа пред да се отвори прозорецот за претплата на ИПО-то, а тоа обично се случува кратко пред почетокот на претставувањето пред инвеститорите, односно т.н. роудшоу (roadshow). Според најновите информации, роудшоуто треба да почне во првите денови од јуни.

Меѓутоа, поради веќе и онака ограничената меѓународна малопродажна алокација во рамките на горенаведените 30 проценти, мал инвеститор од ЕУ што аплицира за акции на „Спејс екс“ од 1.000 до 5.000 евра на пример треба реално да очекува да добие веројатно од 100 до 500 евра во вредност по цена на ИПО-то, во зависност од вкупната побарувачка и механизмот за алокација на брокерот. Некои инвеститори нема да добијат ништо. Мал број клиенти кај подобро капитализирани брокери ќе добијат значајни количества.

Како македонските инвеститори (не) можат да „чепнат“ од ИПО-колачот на „Спејс екс“?

Е, сега се враќаме на Македонија. Од 2019 година домашната регулатива дозволува македонските граѓани и компании да тргуваат со хартии од вредност на странските берзи. Во моментов три банки и едно брокерско друштво имаат овластување за тргување на странски берзи во име на македонски клиенти – „Комерцијална банка“, „Стопанска банка – Скопје“, „НЛБ Банка“, „Шпаркасе банка“ и „Инвест брокер“. И преку нив може да купувате акции, обврзници, ЕТФ и други финансиски инструменти што постојат на меѓународните пазари. Во 2025 година, на пример, преку овие овластени посредници македонските граѓани и компании направиле промет од речиси 6,8 милијарди денари (110 милиони евра), што е за безмалку седум проценти повеќе во однос на 2024 година, според извештајот на Комисијата за хартии од вредност. Исто така, македонските граѓани ги користат и онлајн платформите како „Интерактив брокерс“ за самостојно тргување на светските берзи, преку кои, според некои процени, остварениот промет е веројатно уште стотина милиони евра за 2025 година.

Но, кога станува збор за можноста да се учествува во некое големо ИПО на Волстрит, шансите за македонските просечни инвеститори се уште помали од оние на американските или европските.

Canva

Canva

Од банките и брокерите што се овластени посредници за тргување на странските пазари ни рекоа дека засега сѐ уште немаат официјални информации за тоа како ќе биде организирано ИПО-то на „Спејс екс“ и кој колку ќе има право да учествува. Меѓутоа, поради тоа што веќе се појавија информации дека приоритет за купување акции ќе им се даде на малите инвеститори од големите пазари (САД, ЕУ, Обединето Кралство, Канада, Австралија, Јапонија и Јужна Кореа), шансите посредници од Македонија да обезбедат акции по „ИПО-цена“ се практично нула, освен за клиент што би издвоил некоја одредена минимална сума за да биде квалификуван инвеститор, да речеме, 250 илјади долари.

Дури и втората варијанта што ја спомнуваат нашите соговорници, преку платформите како „Интерактив брокерс“, не ветува многу. И да има македонски инвеститор сметка на овие платформи и аплицира за акции на ИПО-то од „Спејс екс“, постојат неколку дополнителни бариери. Прво, вкупната достапна малопродажна алокација на глобално ниво е околу 25 милијарди долари. Приоритетните пазари што веќе ги спомнавме имаат стотици милиони потенцијални инвеститори. Македонија има популација од приближно 1,8 милион луѓе, од кои мал дел имаат меѓународни брокерски сметки. Математиката за алокација силно ги фаворизира инвеститорите на приоритетните пазари.

Заклучокот, врз основа на достапните информации до денес, е: македонски мал инвеститор има многу мала, практично нула веројатност да купи акции на „Спејс екс“ по цената на ИПО, и тоа само преку индиректен, доста комплициран пат. Пореалното сценарио за македонските инвеститори што сакаат да поседуваат акции на „Спејс екс“ е да ги купат на секундарниот пазар - т.е. по котирањето, откако акциите ќе почнат да се тргуваат на њујоршката берза на технолошки компании „Насдак“ (Nasdaq).

Bloomberg

Bloomberg

Се очекува акциите на компанијата да започнат со тргување на „Насдак“ кратко време по објавувањето на цената на ИПО, што барем засега се очекува во втората половина на јуни 2026 година. Во тој момент секој инвеститор со сметка кај брокер што обезбедува пристап до „Насдак“ ќе може да купи акции на „Спејс екс“. Цената во тој момент ќе ја одразува премијата што пазарот ја става на понудената цена на првиот ден од тргувањето. Историски гледано, американските ИПО скокнале во просек за 19 проценти од понудената цена на првиот ден од тргувањето, според податоците собрани од професорот Џеј Ритер од Универзитетот во Флорида што го опфаќаат периодот од 1980 до 2025 година. Сепак, за екстремно големо, високопрофилно ИПО со ниски коефициенти на флотација, динамиката може да биде понестабилна во двата правца.