text size

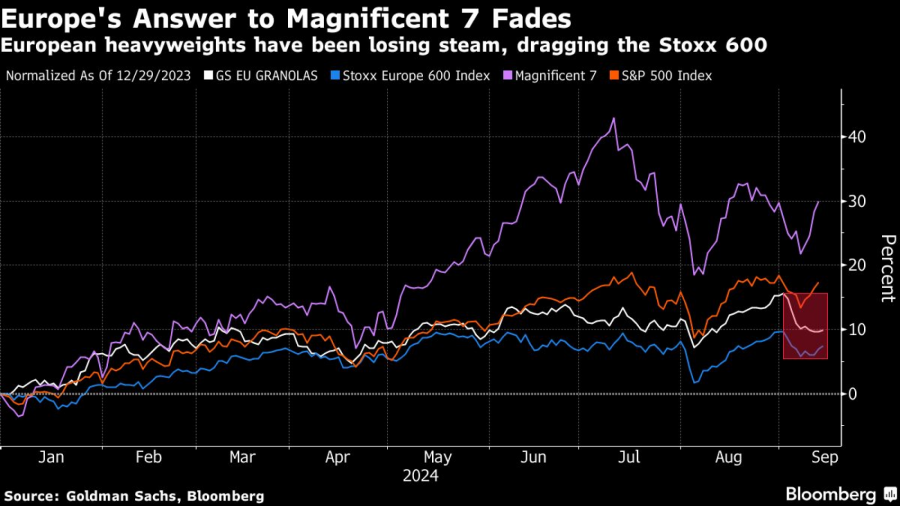

Моторите кои стојат зад двегодишниот раст на европските акции ја губат моќта, оставајќи ги акциите во регионот соочени со празнина во време кога загриженоста за забавување на растот и тензиите во Кина ја тестираат довербата на инвеститорите.

Луксузниот сектор предводен од „ЛВМХ“ падна во текот на изминатите шест месеци заедно со автомобилските фирми, додека во последниве месеци здравствените тешки тела како „Ново Нордиск“ и технолошките лидери, вклучително и „АСМЛ“, паднаа од својот врв. И без очигледни кандидати да ја преземат диригентската палка, перформансите на капиталот во регионот останаа изложени.

Веќе оваа година, инвеститорите повлекоа милијарди долари од европските фондови и ЕТФ, што е сосема спротивно на големите износи што се испумпуваат во американските и меѓународните капитални фондови. Клучно прашање е што главните двигатели на придобивките на регионот паднаа од темпото на американската група технолошки компании.

„Лидерството се менува“ на европскиот пазар, рече Аријане Хајате, фонд менаџер во „Едмонд де Ротшилд Асет“. „Помалите и поодбранбени сектори го предводат пакетот“.

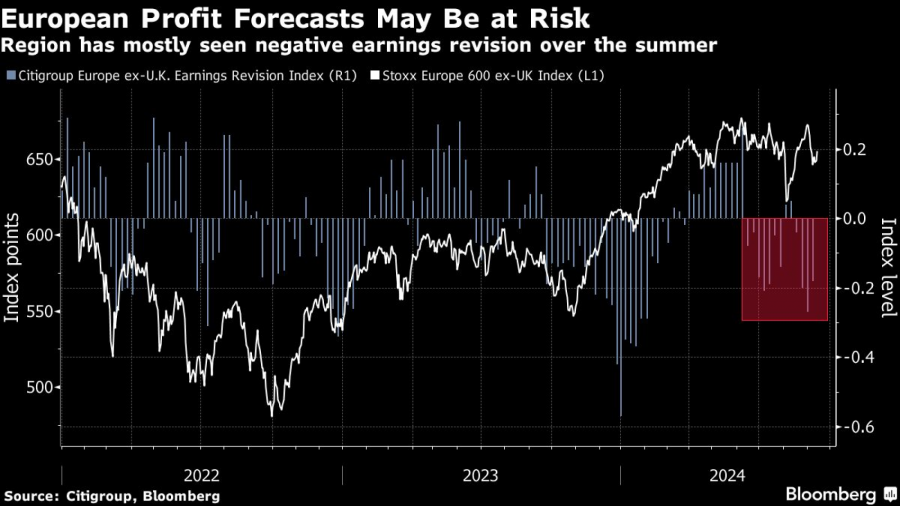

Европскиот пазар по дефиниција е поцикличен од неговиот американски колега, при што тие економски чувствителни сектори сочинуваат околу две третини од реперот Stoxx 600. Следствено, корелацијата на индексот со групата е типично многу висока. Но, секоја поддршка од овие фирми сега е изложена на ризик со двоен удар од забавувањето на растот и трговските ризици со Кина.

„Овие компании, исто така, имаат голем процент од нивната врвна линија што доаѓа од САД и Кина“, рече стратегот Ајај Раџадјакша. „Ако се зголемат ризиците од глобална трговска војна, многу е лесно да се види дека овие имиња се намалуваат донекаде надвор од трговските грижи“.

Bloomberg Mercury

Bloomberg Mercury

Проблем со раст

Во меѓувреме, Европа е повеќе насочена кон кинеската побарувачка, при што фирмите добиваат околу 8 проценти од нивните приходи во азиската земја, според стратезите на „Голдман Сакс“, во споредба со само два проценти за врсниците од S&P 500.

Додека некои велат дека ризикот од трговски војни може да се засили во случај на администрација на Доналд Трамп, Европа веќе планира дополнителни царини за електричните возила од кинеско производство во услови на тешка конкуренција.

Друг прелезен ефект од економските проблеми на Кина се цените на нафтата на ниски невидени од 2021 година, што ги замаглува изгледите за енергетските компании во Европа како што се БП, и „Шел“. Рударските акции во Лондон страдаат и од падот на цените на железната руда и бакарот.

Bloomberg Mercury

Bloomberg Mercury

Во Европа, четири од 10-те најголеми придонесувачи за приносите на индексот Stoxx 600 оваа година се од здравствениот сектор. Кога се додава фирмата за производи за потрошувачи „Униливер“м придонесот на овие пет компании во нејзините перформанси се искачува на повеќе од 30 проценти. Оваа одбранбена пристрасност веројатно нема да го обезбеди истиот сок како цикличните како луксузните фирми.

Секторска ротација

Бидејќи поранешните миленици на европскиот пазар бледнеат, инвеститорите силно ротираат додека бараат нови можности. За Жил Гибо, портфолио-менаџер со седиште во Париз во „Аха Инвесментс“ (Axa Investment), некои сегменти на берзата изгледаат ветувачки доколку економијата се задоволи со меко приземјување.

Bloomberg Mercury

Bloomberg Mercury

„Зголемувањето на дивидендите може да помогне во зголемувањето на вреднувањето и кој плаќа дивиденди? Банки и комунални услуги“, рече тој.

Европските банки досега имаа ѕвездена година, со пораст од 18 процнти, и тој тврди дека има простор за дополнителни добивки со оглед на ниските вреднувања.