text size

Неделата ја започнуваме со преглед на највпечатливите приказни од минатата седмица.

За македонските деловни банки 2024 беше исклучително успешна година во поглед на цените на нивните акции и тие беа еден од главните фактори за успешната година за целата Македонска берза.

Движењето на цените всушност ги отслика позитивните услови за работење на банките, а да не заборавиме дека над 43 проценти од македонскиот индекс отпаѓа токму на нив.

МБИ10 ја заврши 2024 година со фантастичен раст од 65 отсто, со што индексот ја достигна својата историски највисока вредност од преку 10.000 поени, вторпат од 2007 година досега.

Со помош на нашата аналитичарка Марина Петров Савиќ се обидoвме да го демистифицираме овој берзански успех на банките во земјава, преку споредба со перформансите на европските банки.

„Очекуваме дека и во 2025 година банките ќе продолжат да остваруваат добри профити поради растечката кредитна активност и здравите портфолија, што ќе го одрази доброто расположение на банкарскиот сектор. Што се однесува до цените на акциите, сепак очекуваме поблаг раст во однос на остварениот во 2024 година, бидејќи вреднувањата се сè уште високи и го прават банкарскиот сектор скап и донекаде преценет за инвеститорите“, посочи меѓу другото аналитичарката на „Блумберг Адрија“.

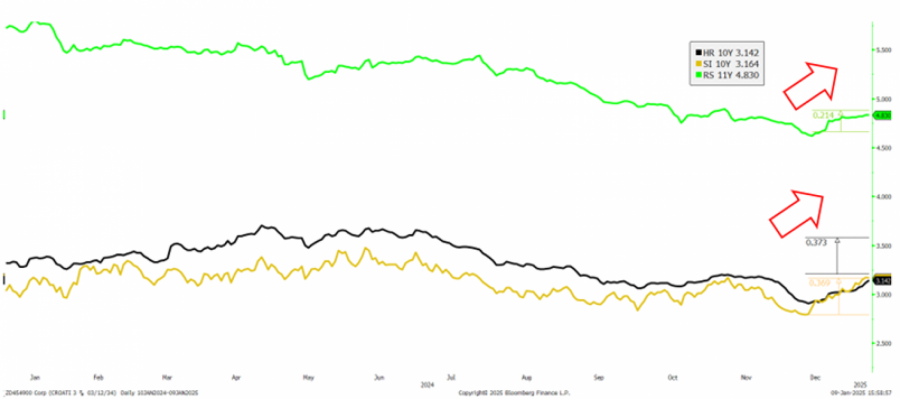

Зошто растат приносите на обврзниците и што значи тоа за регионот?

Глобалната геополитичка неизвесност, најавата на царини и изразената фискална недисциплина на САД, Франција и Велика Британија го свртеа трендот на пад на приносите на обврзниците во друга насока. Во текот на изминатиот месец, 10-годишната американска обврзница порасна за 45 базични поени на 4,65 отсто, додека подолгиот рок (30-години) е блиску до пробивање на 5 отсто.

Во моментов, глобалните приноси на обврзниците продолжуваат да растат и поради претпазливоста од повисоки стапки на инфлација во 2025 година одошто тоа се очекуваше претходниот период.

Во регионот Адрија, со оглед на неликвидноста на тргувањето со обврзници во однос на развиените земји, бележиме нешто послабо поместување на подолгиот крај на приносите. Овој регион може да се заблагодари и на својата солидна макроекономска позиција и фискална дисциплина за малото поместување на приносите.

Регионот Адрија го следи светскиот тренд на раст на приносите, но во помала мера (%)

Izvor: Bloomberg, BBA Analytics

Izvor: Bloomberg, BBA Analytics

Дали е реален „јануарскиот ефект“ на берзите?

Со децении, популарната теорија тврди дека американските акции имаат тенденција да растат повеќе во јануари отколку во другите месеци.

Постоењето на овој феномен, познат како „јануарски ефект“, некогаш се чинеше дека е непобитнo бидејќи студиите покажаа добивки неколку пати поголеми во јануари отколку во просечен месец. Ефектот беше најизразен кај акциите на малите компании од 1940 до средината на 1970-тите. Но, се чинеше дека се намали околу 2000 година и оттогаш не е толку сигурен.

Bloomberg

Bloomberg

Една теорија е дека пазарите го земале предвид ефектот од јануари и го приспособувале до степен што го прави ефектот незабележлив. Друга теорија е дека пазарот се менува, со поголем фокус на технолошките акции со „мегакап“ и дека промената го намалува ефектот од јануари.

Прочитајте повеќе ТУКА.

Германија 2025: Економски болна, но шампион на берзите во ЕУ?

Германија се бори со низа економски проблеми кои на оваа економски силна и извозно ориентирана земја и ја донесоа неславната титула болниот од Европа. Владата на канцеларот Олаф Шолц досега не успеа убедливо да го поттикне економскиот мотор на Европската унија – германската економија се намали за време на пандемијата, подоцна зајакна и повторно стагнира во последните две години.

Но, колапсот на германскиот економски мотор има изненадувачки ограничено влијание врз нејзините берзи. Четириесет компании кои го сочинуваат референтниот германски индекс DAX се очекува да постигнат повеќе од 10 отсто раст на заработката по акција во 2025 година, најмногу меѓу европските компании.

Причина? „Најголемите претставници на германскиот берзански индекс DAX се компании кои работат на глобално ниво и чии приходи не зависат само од состојбата на домашната економија“, објаснува Сашо Ивановиќ, директор за управување со инвестициски фондови во „Триглав Склад“.

Прочитајте повеќе ТУКА.

Од Фед навестуваат дека каматните стапки веројатно ќе останат непроменети уште некое време

Неколку службеници на американската централна банка, Фед, во четвртокот потврдија дека веројатно ќе ги задржат каматните стапки на сегашното ниво подолго време и ќе ги намалат повторно само кога инфлацијата значително ќе се намали.

Џером Пауел, претседател на американските Федерални резерви

Bloomberg

Џером Пауел, претседател на американските Федерални резерви

Bloomberg

Претседателката на централната банка во Бостон, Сузан Колинс, изјави дека побавниот пристап кон прилагодување на каматните стапки е оправдан, бидејќи службениците се соочуваат со „значителна неизвесност“ во однос на економските перспективи во САД. На ова мислење се придружија и колегите од другите федерални банки и гувернерката Мишел Боуман, објави „Блумберг“.

Дали сега е време за купување криптовалути?

Најголемата и најстарата криптовалута биткоин минатата недела започна над 100 илјади долари по токен, но кон крајот на неделата се спушти до најниската цена од околу 92 илјади долари по токен.

Криптовалутите се придружија на падот на вредноста на американските акции, бидејќи зголемената загриженост поради побавното намалување на каматните стапки во 2025 година предизвика големи загуби.

XBTUSD:CUR

XBT-USD Cross Rate

94.667,89 USD

-239,14 -0,25%

почетна цена

94.908,39

претходна цена на затворање

94.907,02

промена од почетокот на годината

0,9557%

дневен опсег

93.681,48 - 94.970,36

опсег на 52 недели

49.212,74 - 108.315,51

„Пазарот на дигитални средства е почувствителен и поради тоа повеќе подложен на макроекономските показатели и случувањата во светот. Оваа нестабилност и корекции ќе продолжат во наредните недели,“ изјави Марко Павловиќ, кој управува со криптостратегии на платформата „Икономи“ (Iconomi).

Што ќе го движи курсот евро/долар?

Од фундаментална гледна точка, слабиот раст на западните земји од еврозоната и очекуваниот понизок раст на економијата од оној на САД, одат во прилог на слабеење на еврото. Консензус очекувањe e дека американската економија ќе порасне за околу 2,1 отсто во 2025 година, додека еврозоната би требало да порасне за само 1 отсто. Значи, малку е веројатна опцијата дека ЕЦБ ќе престане да ги намалува каматните стапки. Она што може да оди во прилог на еврото се селективните царини, односно Трамп да одлучува за одредени секторски тарифи, како воената индустрија или технологијата, што сепак ќе го намали притисокот врз еврото.

За првиот квартал од 2025 година, нашите аналитичари и натаму очекуваат притисок врз еврото кон паритет (1-1,05), со оглед дека политиката на новиот претседател на САД веројатно ќе добие појасна форма по 20.1.2025. За остатокот од годината, тие предвидуваат стабилизирање на тензиите поврзани со царините и консолидација на редовите низ ЕУ.

ТУКА прочитајте го целиот текст.

На што ќе обрнеме внимание оваа недела?

Понеделник, 13 јануари

Во САД ќе бидат објавени податоците за билансот на федералниот буџет;

Вторник, 14 јануари

Институтот Zew ќе го објави економското расположение во еврозоната;

Во САД ќе биде објавен индексот на цените на производителите;

Францускиот премиер Франсоа Бајру ќе ја претстави новата насока на неговата влада во парламентот;

Светската банка ќе ја објави полугодишната публикација за светските економски перспективи;

Среда, 15 јануари

Во Обединетото Кралство, САД и Франција ќе бидат објавени податоците за инфлацијата за декември;

Евростат ќе ги објави податоците за индустриското производство за ноември;

За приходите ќе известуваат Citigroup, JPMorgan, Goldman Sachs, Bank of New York Mellon, Wells Fargo и BlackRock;

Четврток, 16 јануари

Во Германија и Италија ќе бидат објавени податоците за инфлацијата за декември;

Во САД ќе бидат објавени податоците за малопродажбата за декември и барањата за невработеност;

За приходите ќе известуваат Bank of America и TSMC;

Петок, 17 јануари

Во Кина ќе бидат објавени податоците за БДП во последното тримесечје од 2024 година, невработеноста и индустриското производство;

Евростат ќе ги објави податоците за инфлацијата.