text size

Во средата наутро, додека пазарите се тресеа по веста дека претседателот Доналд Трамп можеби ќе го смени Џером Пауел, Џејмс ван Гелен од СР (Citrini Research) веднаш испрати препорака за „макротрејд“ до своите 50.000 клиенти.

Препораката беше едноставна: купи двегодишни обврзници, продај десетгодишни американски обврзници.

Идејата беше дека нов претседател на Фед би можел полесно да попушти на барањата на Трамп за пониски каматни стапки – што би ги намалило краткорочните приноси. Но изгубената независност на Фед би предизвикала инфлациски стравови и зголемување на долгите приноси.

Токму тоа се случи веднаш по веста за Пауел.

Овој потег го нарекуваат „Пауел хеџ“.

Многумина на Волстрит, како Ван Гелен, го сфаќаат ризикот сериозно. Дури и откако Трамп ја ублажи заканата, Ван Гелен останува на својот став - како и други инвеститори.

„Порано мислевме дека смена на шефот на Фед е невозможна“, вели Марк Даудинг од РБЦ (RBC Global). „Тоа повеќе не е така“.

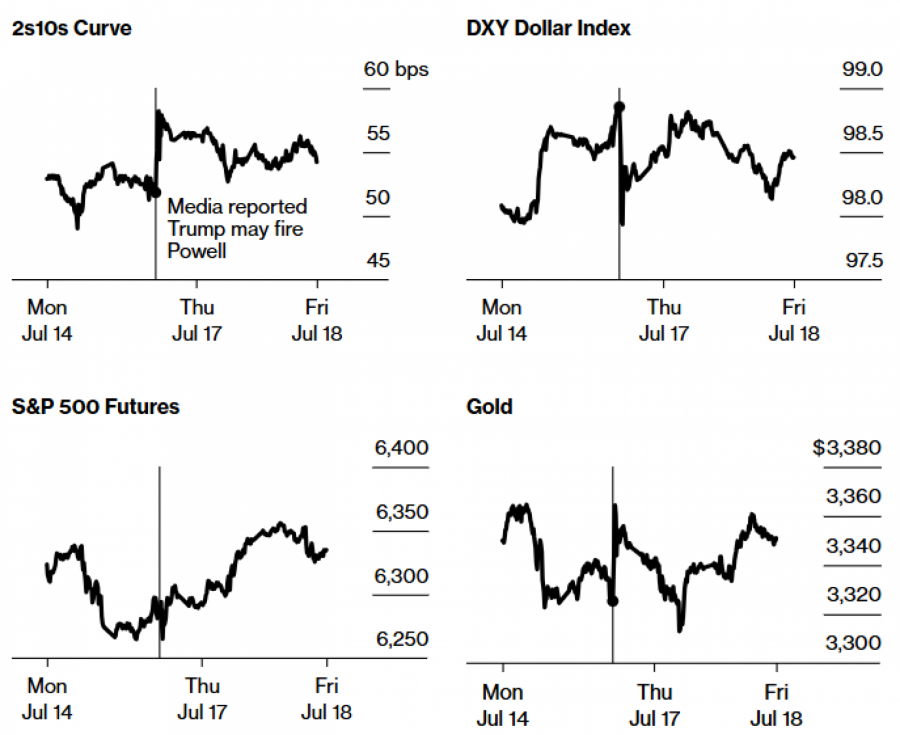

Притисокот на Трамп врз Пауел ги вознемирува финансиските пазари

Bloomberg

Притисокот на Трамп врз Пауел ги вознемирува финансиските пазари

Bloomberg

За инвеститори како Даудинг и фирми како „Олспринг“ (Allspring) и „Инвеско“ (Invesco), хеџирањето преку т.н. „steepener“ (разлика меѓу кратки и долги приноси) се совпаѓа со нивните досегашни ставови - од слаб долар до раст на долг и дефицит. Заканите кон Пауел се само уште еден поттик.

Во меѓувреме, критиките кон Пауел се засилија, вклучувајќи го и фокусот на зголемените трошоци за реновирање на седиштето на Федералните резерви. Пауел тврди дека Фед ќе ги намалеше каматите ако трговската војна на Трамп не го поматеше економскиот и инфлаторниот изглед.

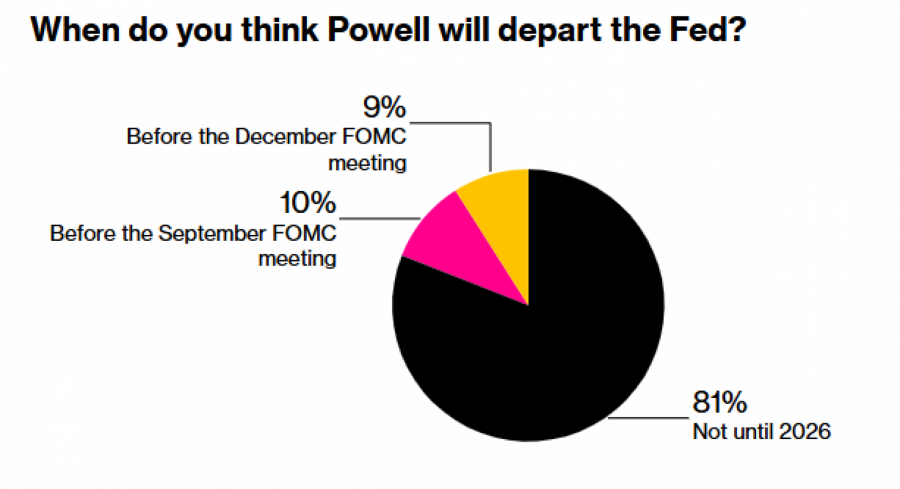

Најмногу аналитичари, вклучувајќи го и Ван Гелен, не веруваат дека Трамп може лесно да го смени Пауел без правна битка. Обложувачницата „Полимаркет“ (Polymarket) проценува 22 отсто шанси Пауел да замине до 2025 година. Анкета на „Маркетс пулс“ (Markets Pulse) покажува дека мнозинството очекува Пауел да остане до истекот на мандатот во мај.

„Нема голема бенефиција да се смени Пауел сега“, вели Ноа Вајс од „Олспринг“.

Сценариото се одрази на пазарот во средата. За помалку од еден час, 30-годишните приноси скокнаа за 0,11 процентни поени, доларот падна за над 1 отсто наспроти еврото, а берзата се стркала.

За Меган Свибер од Банката на Америка (Bank of America), стратегијата на „steepener“ не е најдобра за вакво сценарио, бидејќи Министерството за финансии може да ограничи емисија на долгорочен долг. Наместо тоа, таа препорачува облози на повисоки стапки т.н. „breakeven“ – разлика меѓу обични и инфлациски обврзници.

Десетгодишната стапка „breakeven“ минатата недела порасна на 2,42 отсто – блиску до највисокото ниво од февруари.

„Пазарот цени ризик поврзан со независноста на Фед“, вели Свибер. „Во средина со ниска невработеност и инфлација далеку од целта, ваквиот политички притисок се чита како потенцијално упорна инфлаторна закана“.

Кога мислите дека Пауел ќе замине од Фед?

Bloomberg

Кога мислите дека Пауел ќе замине од Фед?

Bloomberg

Гувернерот на Фед, Кристофер Волер - потенцијален наследник на Пауел - најави дека би се спротивставил на одлука да не се намалат каматите на крајот од јули. Една третина од анкетираните инвеститори го гледаат него како фаворит за нов претседател на Фед, веднаш по министерот за финансии Скот Бесент.

Некои инвеститори гледаат на тоа како на еден од повеќето ризици.

„Најлошото сценарио: Фед ја губи независноста, царините ја подгреваат инфлацијата, а фискалната политика станува поекспанзивна пред избори - и сето тоа одеднаш“, вели Ед ал-Хусеини од КТ (Columbia Threadneedle).

Што велат аналитичарите на „Блумберг“ ...

„Ако Фед навистина ја следи препораката на Волер и почне да крати камати, зголемените инфлаторни очекувања ќе ги турнат долгорочните приноси нагоре. А ако Фед остане пасивен, самата неизвесност ќе ја зголеми премијата за ризик на долгите приноси, што само ќе го зголеми политичкиот притисок врз Фед“.

– Едвард Харисон, макростратег

Што се однесува до Ван Гелен, неговата препорака не е нова. Уште во март 2024 година им препорача на клиентите да влезат во позиција на „steepener“, очекувајќи Трамп да победи на изборите и евентуално да го смени Пауел.

Тој излезе од трејдот по некое време поради високите трошоци за одржување. Но сега, вели, повторно вреди.

„Треба да ги избереш моментите кога очекуваш забрзување“, рече Ван Гелен. „Ова е еден од тие моменти“.