text size

Влошената слика за заработката ги затемнува изгледите за кинеските акции, оставајќи ги инвеститорите претпазливи дека трошоците за празниците за Лунарната Нова година можеби нема да бидат доволни за повторно да го поттикнат растот.

Најавите за корпоративната добивка покажаа „големо влошување“ за последниот квартал од 2025 година, покажува анализата на „Морган Стенли“. Најновите економски индикатори ја нагласуваат слабата побарувачка на потрошувачите, бидејќи некои владини програми за стимулација се намалени, според „Номура Холдингс Инк“.

Овие фактори ја поттикнуваат загриженоста дека деветдневниот празник нема да го донесе својот типичен поттик на заработката, бидејќи економската неизвесност продолжува да ја еродира потрошувачката.

Прочитај повеќе

САД ги прогласија „Алибаба“ и БЈД за соработници на кинеската војска

Вклучувањето го погоди пазарот: акциите на „Алибаба“ паднаа до 5%, а на „Баиду“ за 4,5%

13.02.2026

Волстрит се приклучува на еуфоријата за кинеските акции поврзани со вештачка интелигенција

Еуфоријата за кинеската вештачка интелигенција стигна и до Волстрит, каде што водечки банки гледаат силен раст и профитабилност кај новите технолошки ѕвезди.

10.02.2026

Кина ги повика банките да ја ограничат изложеноста кон американските државни обврзници

Упатствата ја одразуваат растечката загриженост дека изложеноста кон американски државен долг може да ги изложи банките на остри осцилации.

09.02.2026

Увозот го гази извозот: Кина стана трет најголем трговски партнер на Македонија

Вкупниот обем на трговска размена со Кина лани изнесувал 1,3 милијарди евра, што е зголемување од 16,7 проценти во однос на 2024 година.

06.02.2026

„Спокојството за кинеските акции поминува низ слаб период“, рече Веј-Серн Линг, генерален директор во „Унион Банкер Приви“ во Сингапур. Тоа е „делумно затоа што инвеститорите не се подготвени да преземаат ризици пред долгите празници, а исто така и поради недостаток на нови катализатори, навидум зголемената регулаторна контрола неодамна и континуираната интензивна конкуренција“.

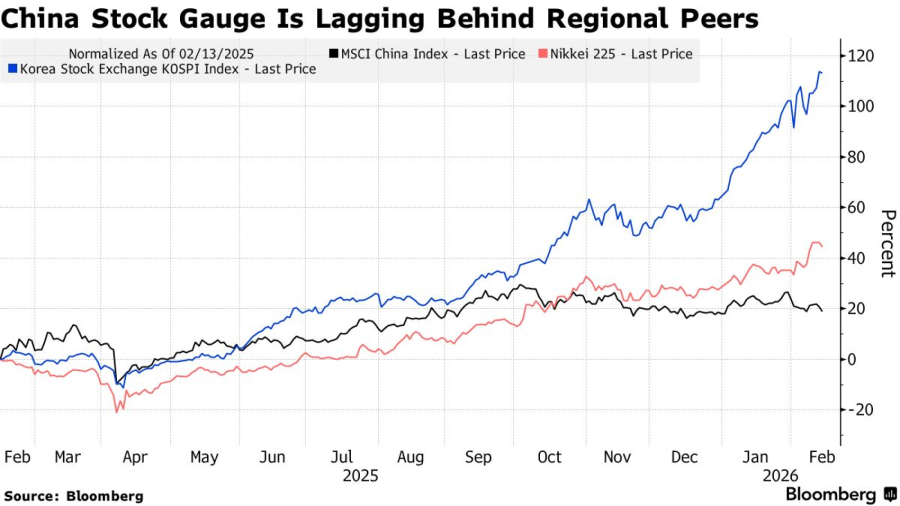

Индексот MSCI China порасна за само 0,8 проценти оваа година, додека индексот MSCI All World порасна за 2,8 проценти. Контрастот е поочигледен во Азија: клучниот показател на Јужна Кореја порасна за 31 проценти, а на Тајван скокна за 16 проценти.

Сезоната на објавување на заработките во Кина веќе се оформува како разочарување. Пред-објавите за четвртиот квартал од повеќе од 2.000 компании со А-акции котирани на копното покажуваат дека негативните предупредувања се побројни од позитивните за 14,8 проценти, во споредба со нето негативните 4,8 проценти во вториот квартал, според „Морган Стенли“. Помалите фирми се покажаа најлошо - особено во секторите за недвижности и потрошувачи - напишаа стратезите, вклучувајќи ги Клое Лиу и Лора Ванг, во белешка овој месец.

Забавувањето на економскиот раст е клучен фактор за намалување на профитот. Растот на Кина се намали на 4,5 проценти во последниот квартал, во споредба со претходната година, најслабото темпо откако земјата повторно се отвори од блокадите поради Ковид кон крајот на 2022 година. Цените на производителите паднаа за 1,4 проценти во јануари во споредба со пред една година, продолжувајќи ја дефлациската низа што започна кон крајот на 2022 година, додека индексите на менаџерите за набавки сигнализираа неочекувано забавување.

Bloomberg

Bloomberg

„Значителниот пад и кај производствените и кај непроизводствените ПМИ укажува на недоволна основна побарувачка“, рече овој месец Лу Тинг, главен економист за Кина во Номура во Хонг Конг. „Потрошувачката се соочува со јасни пречки од намалената програма за стимулации за трговија оваа година“.

Економските податоци може да се стават во втор план во наредните недели, бидејќи статистичкиот завод обично ги комбинира бројките од јануари и февруари за да ги ублажи нарушувањата предизвикани од неправилниот тајминг на празникот Лунарна Нова година. Големи најави за политиките се исто така малку веројатни пред Националниот народен конгрес во март.

Зголемената регулаторна интервенција придонесува за претпазливост на пазарот. Властите минатиот месец ги заострија правилата за финансирање на маргината во обид да го ограничат шпекулативното тргување и да го намалат ризикот од идните циклуси на бум и пад.

Растот се разликува

Во исто време, заработката остро се разликува низ индустриите, комплицирајќи го изборот на акции. Рударите на метал имаат корист од зголемувањето на цените, додека компаниите во синџирот на снабдување со вештачка интелигенција и фирмите поддржани од владините кампањи за ограничување на ценовната војна, исто така, добиваат наклонетост, според извештајот на „Чајна Мерчантс Секјуритис“ (China Merchants Securities Co).

Рударската компанија „ЦМОЦ Груп“ (CMOC Group Ltd) минатиот месец соопшти дека нејзината прелиминарна нето добивка скокнала за околу 50 проценти за целата година, додека производителот на софтвер „Ифлајтек“ (Iflytek Co) објави добивка помеѓу 40 и 70 проценти за истиот период. Спротивно на тоа, акциите на производителите на електрични возила БЈД (BYD Co.) и „Грејт Вол Мотор Ко“ (Great Wall Motor Co) паднаа по слабите бројки за продажба во јануари.

Се очекува вкупната заработка од акциите А да пораснат за околу 6,5 проценти на годишно ниво за 2025 година, во споредба со пад од 3 проценти за 2024 година, според „Чајна Интернешнл Капитал“ (Корп China International Capital Corp). „Чајна Мерчант Секјуритис“исто така, предвидува едноцифрен раст.

Зголемувањето на профитот „во голема мера се должи на поддршката на политиката и цикличните фактори, а не на сигнализирање на фундаментална или структурна промена во пазарните услови“, рече Шен Менг, директор во инвестициската банка „Чансон и ко“ (Chanson & Co.) со седиште во Пекинг.