text size

Централните банки обично не се грижат за добивки и загуби, но „црвеното мастило“ кое забрзано се акумулира во Федералните резерви (ФЕД) на САД се заканува да стане многу повеќе од сметководствена необичност.

Пазарот на обврзници ја доживува својата најлоша распродажба во последните децении, поттикната од високата инфлација и агресивното зголемување на каматните стапки од страна на централните банки. Падот на цените на обврзниците, пак, на хартија значи загуба на големи количини залихи што ФЕД и другите централни банки ги акумулираа за време на спасувачките програми во последниве години.

Зголемувањето на каматните стапки подразбира и плаќање на повисоки камати на централните банки, за резервите што комерцијалните банки ги чуваат кај нив. Тоа ги турна ФЕД во оперативни загуби, создавајќи празнина што Министерството за финансии на крајот може да ја пополни со продажба на долг преку обврзници. Британското Министерство за финансии веќе се подготвува да ја надомести загубата со помош на Банката на Англија (BOE).

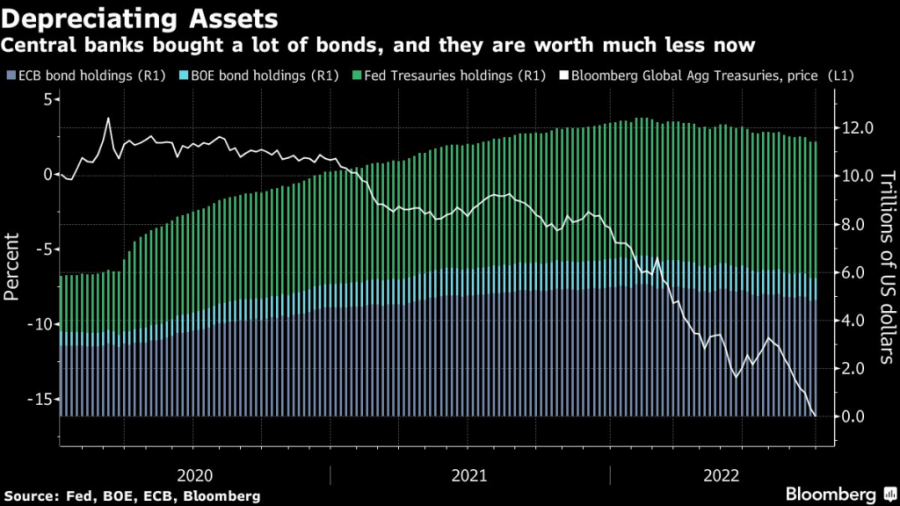

Пад на вредноста на обврзниците на ФЕД / Bloomberg

Пад на вредноста на обврзниците на ФЕД / Bloomberg

Потегот на Британија нагласува драматичен пресврт меѓу земјите, вклучително и САД, каде што централните банки веќе не придонесуваат значително во државните приходи. Американското Министерство за финансии ќе доживее неверојатен пресврт, од близу 100 милијарди долари што минатата година ги доби од ФЕД, до можна стапка на загуба од 80 милијарди долари до крајот на годината, соопшти брокерското друштво за хартии од вредност Amherst Pierpont Securities.

Поради загубите во буџетот, можна е критика на програмата за купување средства што беше преземена за спас на пазарите и економиите за време на заклучувањето на глобалната економија предизвикана од пандемијата на Ковид-19 во 2020 година. Загубите се совпаѓаат со тековната појава на инфлација и може да поттикнат повици за зауздување на независноста до креаторите на монетарната политика или ограничување на чекорите што тие ќе можат да ги преземат во следната криза.

„Проблемот со загубата што ја бележи централната банка не е поради самата загуба, таа секогаш може да се докапитализира, туку проблемот е политичкиот отпор со кој централните банки веројатно ќе се соочуваат сè повеќе“, вели Џером Хегели, главен економист во Swiss Re, кој претходно работел во швајцарската централна банка.

Следниве бројки го илустрираат обемот на оперативните загуби или загубите во пазарниот биланс што сега се материјализираат:

- Паричните дознаки на ФЕД кои се должат кон Министерството за финансии на САД достигнаа негативни 5,3 милијарди долари од 19 октомври, што е остар контраст со позитивните бројки забележани на крајот на август. Негативниот износ стигна до задолжница (IOU) која би се отплаќала преку секој иден приход.

- Централната банка на Австралија објави загуба од 36,7 милијарди австралиски долари (23 милијарди долари) за 12 месеци до јуни, оставајќи ја со негативен капитал од 12,4 милијарди австралиски долари.

- Гувернерот на холандската централна банка, Клас Нот, минатиот месец предупреди дека во наредните години очекува кумулативни загуби од околу 9 милијарди евра.

- Швајцарската централна банка објави загуба од 95,2 милијарди франци (95 милијарди долари) во првите шест месеци од годината, бидејќи вредноста на нејзините девизни средства опадна, што е најлошиот забележан резултат уште од нејзиното основање во 1907 година.

Додека загубите на централните банки во земјите во развој може да ја поткопаат довербата и да придонесат за општ егзодус на капиталот, таквите предизвици се малку веројатни во богатите држави.

Како што еднаш рече Сет Карпентер, главен глобален економист на Morgan Stanley и поранешен функционер во американското Министерство за финансии: „Загубите немаат значително влијание врз нивниот краткорочен капацитет за водење на монетарна политика“.

Заменик-гувернерката на австралиската централна банка (RBA), Мишел Булок, на прашање за позиција по негативниот капитал на централната банка одговори: „Воопшто не сметаме дека нашата способност да работиме е доведена во прашање. На крајот на краиштата, можеме да создадеме пари. Тоа е она што го направивме кога купувавме обврзници“, истакна таа.

Но, сепак може да настанат последици. Централните банки веќе станаа политички оптоварени институции откако, како што и самите признаа, не успеаја да предвидат и брзо да реагираат на зголемената инфлација во текот на изминатата година или повеќе. Создавањето загуби дополнително привлекува негативни критики.

Импликации за ЕЦБ

За Европската централна банка (ЕЦБ), можноста за зголемени загуби доаѓа по долгогодишното купување државни обврзници, и покрај скептицизмот од конзервативците кои тврдеа дека потезите довеле до нејасна граница помеѓу монетарната и фискалната политика.

Со инфлација која е пет пати поголема од целта на ЕЦБ, расте притисокот врз поседувањето на обврзници кој треба да се реши, процес наречен квантитативно заострување на кој ЕЦБ во моментот се подготвува и покрај влошените економски изгледи.

„Иако не постојат јасни економски ограничувања за загубите на централната банка, постои можност тие да станат повеќе политички ограничувања за ЕЦБ“, велат Џорџ Кол и Сајмон Фрејсен, економисти во Goldman Sachs. Ова особено се однесува на Северна Европа, тоа „може да предизвика дискусија за квантитативно заострување“, заклучуваат тие.

Претседателката Кристин Лагард не даде никакви индикации дека одлуката на ЕЦБ за квантитативно затегнување ќе биде водена од изгледите за загуба. Таа пред пратениците во Брисел минатиот месец порача дека создавањето профит не е во описот на задолженијата на централните банки, инсистирајќи дека борбата против инфлацијата останува единствената цел на ЕЦБ.

Што се однесува до ФЕД, републиканците во минатото се спротивставија на практиката за плаќање камати на вишокот банкарски резерви. Во 2008 година, Конгресот на САД го овласти ФЕД да плаќа таква камата со цел да се забрза контролата на каматните стапки. Со оглед на тоа што Банката на федерални резерви сега трпи загуби, а републиканците потенцијално ќе ја преземат контролата врз најмалку еден дом на американскиот Конгрес на претстојните среднорочни избори во ноември, оваа практика повторно би можела да биде ставена „под лупа“.

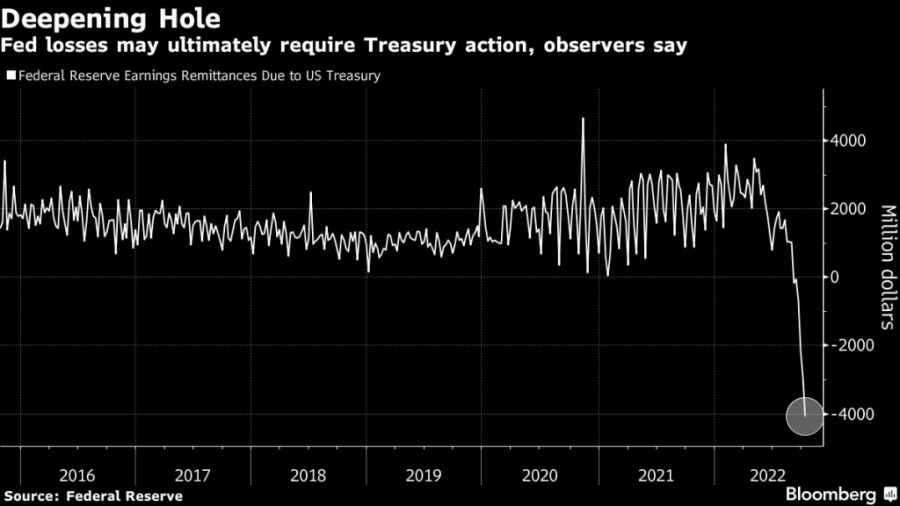

Загуби на ФЕД / Bloomberg

Загуби на ФЕД / Bloomberg

Пресвртот на ФЕД може да биде особено значаен. Откако вметна дури 100 милијарди долари во Министерството за финансии во 2021 година, ФЕД може да се соочи со загуби од повеќе од 80 милијарди долари на годишно ниво доколку стапките се зголемат за 75 базични поени во ноември и за 50 базични поени во декември, што е сосема веројатно врз основа на пазарните прогнози, смета Стивен Стенли, главен економист за Amherst Pierpont.

Без приходите на ФЕД, американското Министерство за финансии ќе мора да позајмува повеќе за да ги финансира државните трошоци.

„Ова можеби е преголема тајна за да биде јавно забележана, но популист може да ја сврти приказната на начин што нема добро да се одрази на ФЕД“, напиша Стенли месецов во белешката до клиентите.