text size

Финансиските пазари во понеделникот се соочија со последиците од трговската војна, откако со недели стравуваа од потезите на САД.

Инвеститорите во раното тргување во Азија го фаворизираа американскиот долар, додека акциите и фјучерсите на берзанските индекси паднаа откако американскиот претседател Доналд Трамп ја исполни заканата за воведување царини од 25 проценти на Канада и на Мексико и 10 проценти на кинеската стока. Тој потег предизвика најави за контрамерки од другите земји.

Индексот за американската валута на „Блумберг“ зајакна за повеќе од еден процент, фјучерсите на S&P 500 паднаа за речиси два процента, додека канадскиот долар ослабе на најниско ниво од 2003 година. Мексиканскиот пезос потона речиси за три проценти, а австралискиот долар, кој се смета за особено изложен на американските царини на кинеската стока, ослабе за повеќе од еден процент. Офшор јуанот ослабе за околу 0,5 проценти.

Веќе и самата најава за царини донесе корист за американскиот долар по изборната победа на Трамп. Минатата недела беше најдобра од средината на ноември, со раст на индексот на „Блумберг“ од речиси еден процент.

Американските акции паднаа во петокот, при што производителите на автомобили и компаниите изложени на Кина го предводеа падот. Инвеститорите во обврзници мораа да одлучат дали ќе се насочат кон зголемен ризик на пазарот или кон инфлаторни притисоци - приносите на државните обврзници во понеделникот рано осцилираа.

„Трговските тензии би можеле да се зголемат на краток рок бидејќи другите земји се политички принудени на одмазда или усогласување со американската политика“, рече Стивен Џен, извршен директор на „Еуризон“ (Eurizon SLJ Capital). „Тоа би можело краткорочно да го поддржи зајакнувањето на доларот и растот на американските приноси“.

Зад оптимизмот во врска со доларот стои уверувањето дека царините ќе поттикнат инфлаторни притисоци и ќе ги одржат високите каматни стапки во САД, додека истовремено повеќе ќе им наштетат на странските економии отколку на американската, дополнително зајакнувајќи го доларот како сигурна валута. Странските валути губат на вредност бидејќи американската побарувачка за поскап увоз слабее.

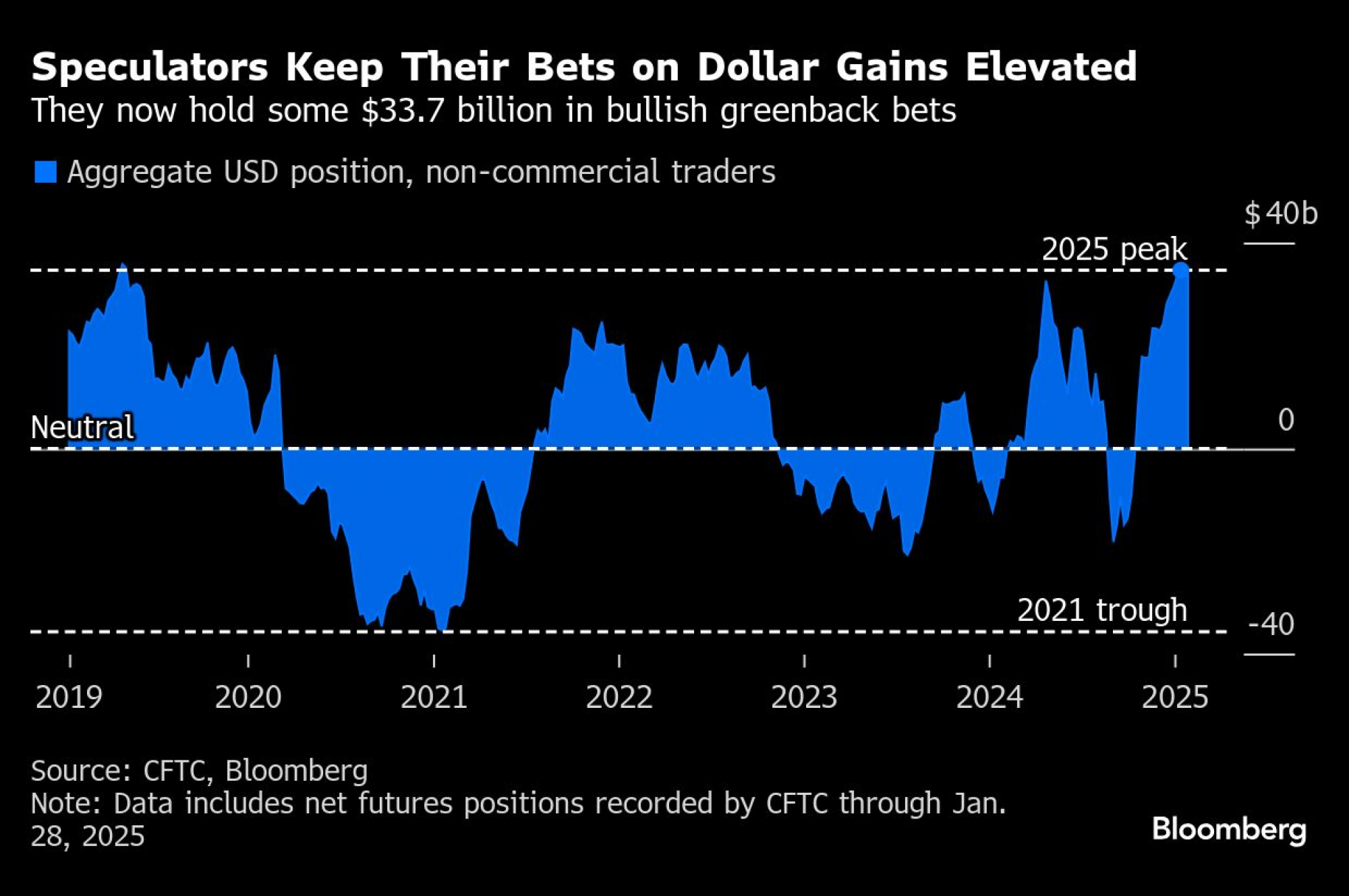

Трговците продолжуваат да ставаат високи облози на зајакнување на доларот

Bloomberg

Трговците продолжуваат да ставаат високи облози на зајакнување на доларот

Bloomberg

„Изјавата на претседателот Трамп дека доларот е премногу силен би можела да влијае на финансиските пазари, но општата перспектива останува непроменета - царините и домашните инфлаторни притисоци веројатно ќе го поддржат основниот тренд на зајакнување на доларот“, рече Шоки Омори, главен стратег за глобален пазар во „Мизухо“ (Mizuho Securities) во Токио.

„Утре очекуваме притисок за продажба на пезосот и канадскиот долар на отворањето на азиската трговија, но тешко е да се процени колку ќе биде силен тој потег“, рече Карл Шамота, главен пазарен стратег во „Корпеј“ (Corpay) од Торонто. Финансиските пазари би можеле да поминат низ болен процес на приспособување во наредните недели.

Марко Овиедо, стратег во ХП (XP Investimentos) во Сао Паоло, рече дека царините „очигледно се контракциски“ за Мексико. Олга Јангол, лидерка на истражување и стратегија за пазарите во развој во „Кредит Агрикор“ (Credit Agricole), смета дека со неограничени сеопфатни царини курсот на пезосот треба да биде 23 по долар - значително пониско од 20,67, колку што изнесуваше на затворањето во петокот.

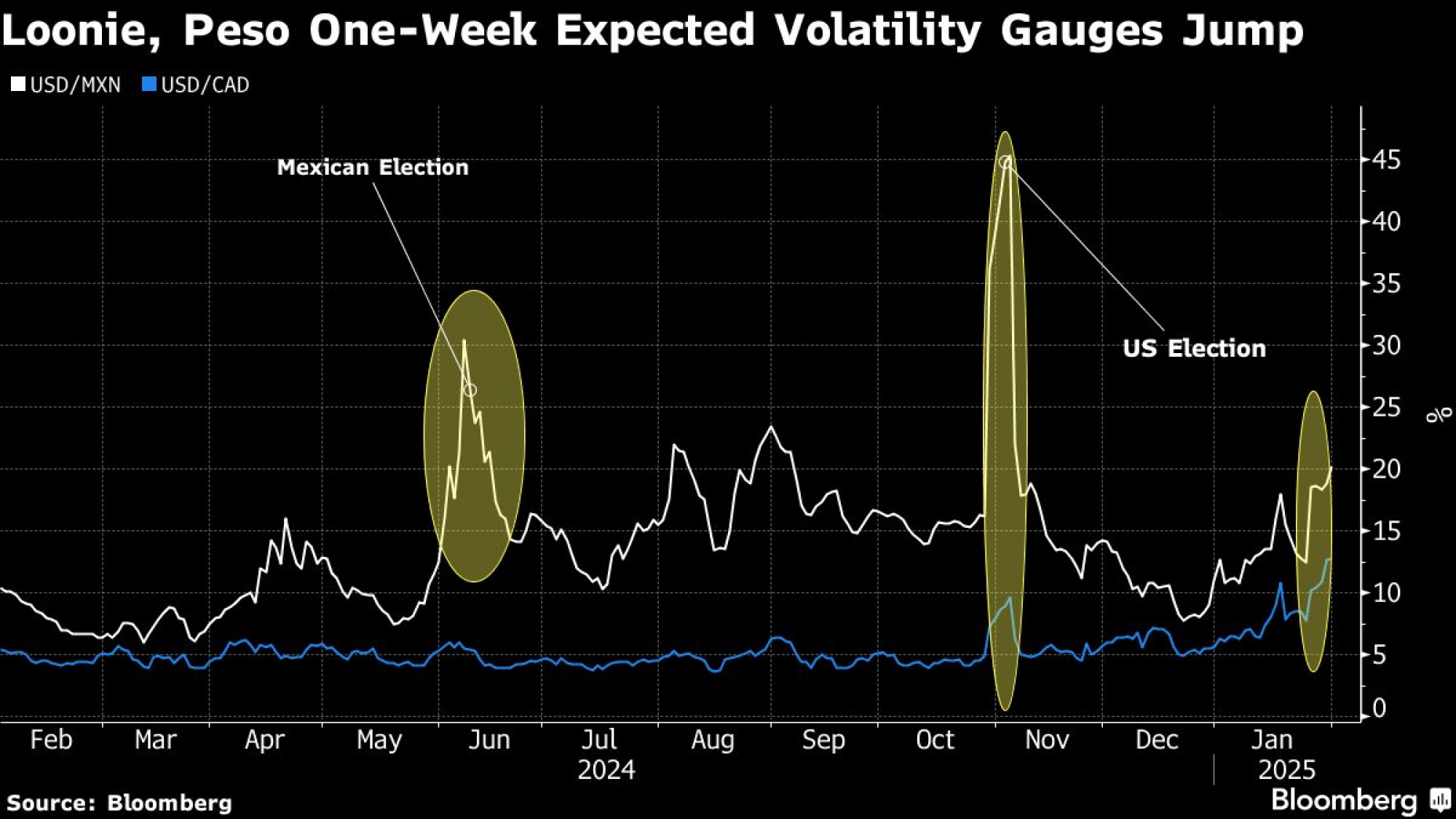

Индексите за очекувана нестабилност на канадскиот долар и пезосот во една недела нагло пораснаа

Bloomberg

Индексите за очекувана нестабилност на канадскиот долар и пезосот во една недела нагло пораснаа

Bloomberg

Нето кратките позиции на австралискиот долар пораснаа на 4,5 милијарди долари, достигнувајќи највисоко ниво во речиси десет години. Трамп исто така ѝ се закани на Европската Унија, што би можело да го ослаби еврото и потенцијално да го доведе до паритет со доларот веќе во март, според анализата на „Мизухо“ EMЕА.

„Тековното снаоѓање на валутните пазари дејствува како обид за толкување на теоријата на хаосот во реално време“, рече Тифо Роуан од ЦТ (Conyers Trust) на Бермудите. „Со оглед на наглиот раст на геополитичките тензии, непредвидливоста на политиките и различните динамики на економското закрепнување, не е изненадување што валутните пазари реагираат со зголемена чувствителност“.

Нагли потреси на берзата

Трговците се на штрек поради големите осцилации на берзите, особено во секторите што се на првата линија на потенцијална трговска војна. Кошниците на акции на УБС (UBS Group AG), кои се особено изложени на предложените царини, паднаа во петокот речиси за четири проценти поради стравот дека тарифите би можеле да поттикнат инфлација и да ги намалат профитните маржи.

Производителите на автомобили како „Џенерал моторс“ (General Motors) и „Стелантис“ (Stellantis), кои зависат од глобалните синџири на снабдување и имаат голема изложеност на пазарите во Мексико и Канада, би можеле да доживеат значителни промени. Производителите на електрични возила како „Тесла“ (Tesla) и „Ривијан“ (Rivian) исто така би можеле да почувствуваат притисок. Во деловните извештаи сè почесто се споменува зборот „царини“.

Индексот Nasdaq Golden Dragon China, кој ги опфаќа компаниите што работат во Кина, но е котиран на американските берзи, во петокот падна за 3,5 проценти.

„Без оглед на исходот од преговорите, поголеми царини и одмазда се неизбежни“, рече Прашант Њунаха, стратег во ТД (TD Securities) во Сингапур. „Проблемите во синџирите на снабдување повторно се актуелни, а со нив доаѓаат и поголеми трошоци и повисоки цени“.

„...Доларот сè уште ужива силна поддршка. Некомерцијалните трговци држат нето долги позиции вредни 33,7 милијарди долари. Хеџ-фондовите исто така вложуваат во растот на доларот, според податоците на брокерските куќи. Тие инвеститори веројатно ќе ги задржат своите позиции сè додека не бидат најавени конкретни контрамерки“.

Алис Андрес, стратег за американски каматни стапки и девизни пазари, Маркетс лајв (Markets Live)

Иако Трамп минатата недела рече дека не го загрижува реакцијата на пазарот на неговите трговски политики, Ед ал Хусеини, стратег за каматни стапки во ЦТИ (Columbia Threadneedle Investment), смета дека претседателот сега ја „започнал најризичната стратегија за царини со голема веројатност за одмазда“.

„Очекувам заострување на финансиските услови“, рече тој. „Тоа значи пад на берзанските пазари и ширење на кредитните спредови“.

Приносите на американските обврзници паднаа на најниско ниво во 2025 година

Bloomberg

Приносите на американските обврзници паднаа на најниско ниво во 2025 година

Bloomberg

Приносите на американските обврзници успеаја да пораснат на почетокот на годината благодарение на тоа што инфлацијата беше пониска од очекувањата. Но трговците на пазарот на обврзници сега мораат да го усогласат зголемениот пазарен ризик со инфлаторните последици од царините и склоноста на Трамп кон ограничување на имиграцијата и лабавата фискална политика.

Индексот за американските државни обврзници на „Блумберг“ од почетокот на годината бележи раст од околу 0,5 проценти. „Ако дојде до распродажба на акции, очекувам дека инвеститорите ќе бараат сигурност во обврзниците“, рече Субадра Раџапа, лидер на стратегии за американските каматни стапки во „Сосиете женерал“ (Societe Generale). „Инфлаторниот ефект на повисоките царини би можел да ги зголеми инфлаторните очекувања и да ја израмни кривата на приносите“.

Пазарот на обврзници се соочува со дополнителни предизвици во наредните денови. Клучните податоци за вработувањето и инфлацијата ќе ги обликуваат очекувањата за понатамошните потези на Федералните резерви (Фед), откако минатата недела го запреа циклусот на намалување на каматите и дадоа до знаење дека не брзаат со нови намалувања. Исто така, в среда ќе биде објавено првото рефинансирање на државниот долг под администрацијата на Трамп.

„Повисоки приноси - помал ризик. Сметаме дека би било погрешно да се врзуваме за едно гледиште, поради што гледаме поголема волатилност“, рече Грегори Фаранело, шеф на тргување со американските каматни стапки во „Америвет“ (AmeriVet Securities). „Пазарот на каматни стапки ќе биде непредвидлив. Сите опции се моментално на маса, а Федералните резерви не брзаат со нови потези“.