text size

Мисијата на претседателот Доналд Трамп да ја преструктурира светската економија на радикален начин е како магнет за оние што предвидуваат пропаст на доларот, но не буди многу сомнежи кај тврдокорните верници во приматот на американската валута во глобалните финансии. Сите разговори за заканите врз улогата на доларот како светска резервна валута обично се движат помеѓу сценарија на колапс на американската финансиска доминација и тврдоглави извици ТИНА (There Is No Alternative – нема алтернатива). Најверојатно, сепак, постои бавна, постепена еволуција кон свет во кој различни држави и валути имаат свои сфери на влијание – премин од неодамнешната униполарна ера.

Во светот постојат алтернативни валути, а најдобрата меѓу нив е еврото. За Европа да ужива дел од привилегиите кои со децении ѝ припаѓаа само на САД, не е потребно еврото да стане доминантна глобална валута. Ниту пак доларот мора да доживее пад како британската фунта во првата половина на 20-тиот век, кога Британската империја се распаѓаше.

Но единствената валута на Европската Унија мора да се користи пошироко во трговските фактури и кредитното финансирање надвор од еврозоната. Постојат пречки за тоа, но Европа мора да ги надмине тие пречки и онака – не само заради промоција на валутата, туку заради сопствената иднина и безбедност. Еврото веќе има улога надвор од Европа, само што може да биде поголема.

Прочитај повеќе

„Морган Стенли“ предвидува пад на доларот од девет отсто до следната година

До средината на следната година доларот ќе падне на нивоа што последен пат беа видени за време на пандемијата на ковид, предвидува „Морган Стенли“.

02.06.2025

„Стандард Чартерд“: Доларот може да се соочи со „голем“ пад во 2026 година

Ризикот од „голем“ пад на доларот ќе се зголеми следната година ако политиките на претседателот Доналд Трамп го зголемат долгот на САД, a не успеат да ја поттикнат економијата, според „Стандард Чартерд“.

28.05.2025

Лагард: Сега е можност за посилно евро на глобален план

Претседателката на ЕЦБ, Кристин Лагард, смета дека нестабилната политика на претседателот Доналд Трамп е „одлична можност“ за посилен глобален имиџ на еврото.

27.05.2025

Кенет Рогоф: Биткоинот ја поткопува доминацијата на доларот

Кенет Рогоф, економист од „Харвард“, има нова книга - „Нашиот долар, ваш проблем“.

26.05.2025

„Да се зборува за заменување на доларот е погрешно,“ вели Картик Санкаран, виш истражувач за геоекономија во Институтот Квинси. „Размислувајте за постепено регионално истиснување.“

Претходните епохи имале покомплексна употреба на валути, но тие обично биле врзани за злато. Никогаш не постоела ера во која повеќе фиат валути се натпреварувале за доминација, вели Санкаран, кој претходно бил и стратег за инвестирање во девизни пазари. Некои се загрижени дека ера на повеќевалутност би предизвикала нестабилност, бидејќи инвеститорите би бегале од една валута во друга според финансиските услови. Но доминацијата на доларот и досега предизвикувала проблеми – преку прелевање на ефектите од монетарната политика, а денес и преку тарифната политика на Трамп, што личи на игра „еден чекор напред, еден назад“.

Каматните стапки на Федералните резерви имаа големо влијание врз кризите во Јужна Америка во 1980-тите, како и во Аргентина, Тајланд и други земји на почетокот на новиот век, вели Санкаран. Јас би додал дека огромната побарувачка за безбедни доларски средства во раните 2000-ти директно доведе до глобалната финансиска криза во 2008 година. Несомнено, и понатаму ќе има катастрофи предизвикани од доларот, надвор од САД.

Дополнително, претседателката на Европската централна банка, Кристин Лагард, неодамна забележа дека инвеститорите, вклучително и централните банки, веќе можат да избегаат од доларот и да се свртат кон златото. Ова се случувало во 1930-тите и 1970-тите, а повторно се случува и денес. Според аналитичарите на „Сити груп“, во последниве две години учеството на златото во глобалните девизни резерви на централните банки се удвоило на 40 отсто.

Лагард призна дека златото сè уште има предност пред еврото, кое е втората најпосакувана валута за централните банки, но и понатаму се задржува на околу 20 отсто од нивните резерви. Поддржувачите на ТИНА би рекле дека тоа го докажува нивниот став — но тоа е кратковидо размислување.

Златото е ограничен ресурс и има мала практична корист за фактурирање, кредитирање или плаќања. За долгорочна диверзификација на резервите, еврото е единствената вистинска алтернатива, напиша тимот за макроекономска стратегија на „Сити груп“ минатата недела. Нивните аргументи вклучуваат дека еврото веќе има поширока глобална примена од јапонскиот јен, швајцарскиот франк, британската фунта или кинескиот јуан; нуди подобри приноси од сите нив освен фунтата; и претставува сигурно прибежиште исто како доларот — иако во нешто помала мера од јенот или франкот.

Но, девизните резерви на централните банки се најмалку интересен аспект од меѓународниот живот на една валута. Она што навистина е важно е нејзината употреба во трговското фактурирање и финансирање — сè друго произлегува од тоа. Доларот сè уште доминира во тие области, иако не секогаш онолку колку што се претпоставува.

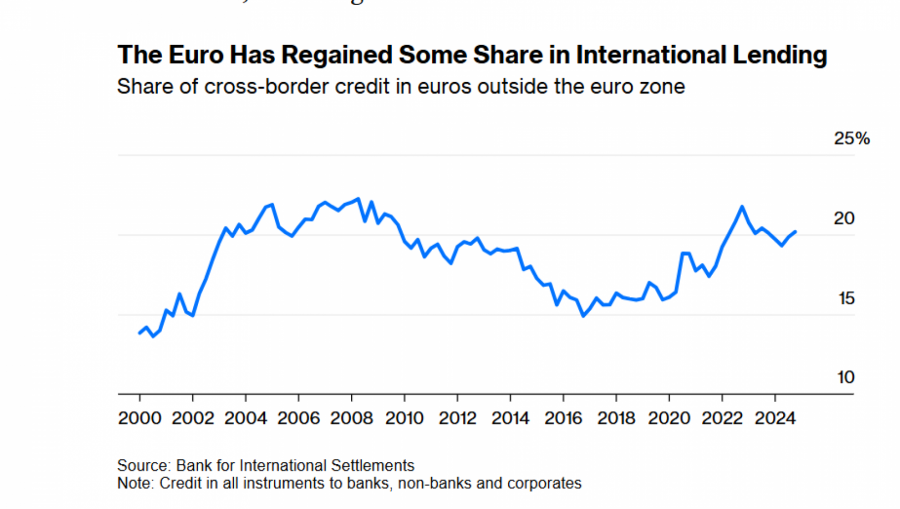

На пример, според податоци собрани од Банката за меѓународни порамнувања (BIS), околу 55 отсто од меѓународното трговско фактурирање се врши во долари, додека околу 30 отсто се во евра. Учеството на еврото во сите прекугранични кредитни побарувања надвор од еврозоната моментално е околу 20 отсто, откако претходно имаше врв малку над тоа ниво пред кризата во 2008, а потоа падна до 15 отсто во 2016 година, според податоците на истата институција.

Bloomberg

Bloomberg

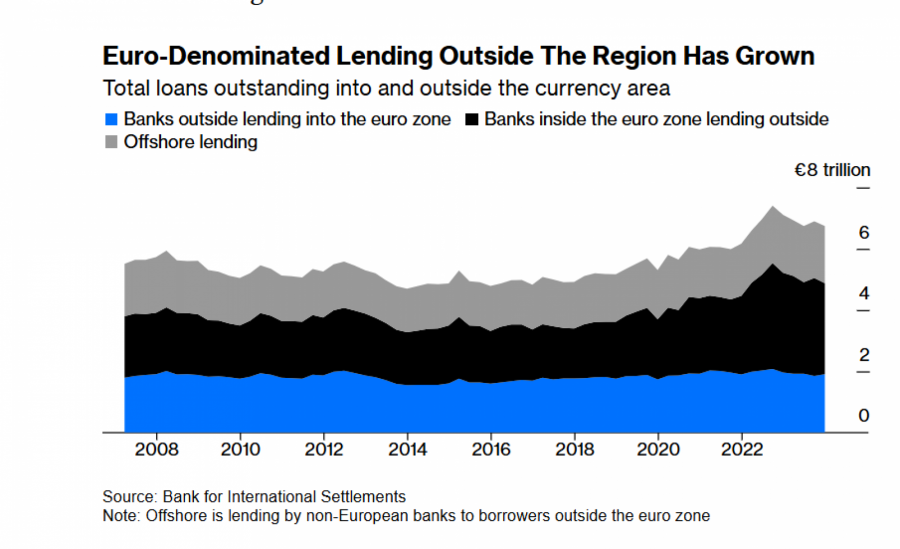

Доларите се доминантната форма на офшор пари во банкарството и на пазарите на капитал – познати и како евродолари – но и еврата се позајмуваат офшор од неевропски банки. Всушност, офшор заемите сочинуваат речиси 30 отсто од севкупното прекугранично кредитирање во евра, според податоците на Банката за меѓународни порамнувања.

Bloomberg

Bloomberg

Офшор кредитирањето зависи од тоа дали банките очекуваат дека можат да се потпрат на поддршка од земјата што ја издава валутата во случај на криза. Америка обезбедува итно финансирање, или ликвидност на странски банки уште од 1960-тите, на различни начини. Европската централна банка неодамна воспостави сопствени кредитни линии со клучни земји. Може да се постави прашање дали тие линии на ЕЦБ се целосно тестирани или колку голем товар може да издржи централната банка без заедничка европска фискална поддршка. Но исто така постои и голема неизвесност околу тоа дали Трамп или некој друг од модерните републиканци би ја поддржал ФЕД да позајмува долари на странски централни банки денес – и тоа е само една од заканите за глобалната улога на доларот.

Сепак, на еврото сè уште му недостига еден клучен услов за да добие поголема улога во глобалните финансии: добра понуда на безбедни средства во кои носителите на евра би можеле да инвестираат. Тоа не значи само доволно државни обврзници од Германија или други земји, или долгови на ниво на ЕУ; проблемот е во недостатокот на широк и длабок пазар на капитал во регионот. Американските државни обврзници не се единствените безбедни средства – хипотекарните обврзници и висококвалитетниот корпоративен долг исто така се квалификуваат.

Европа треба да развие поголем пазар на капитал не само за да создаде такви средства, туку и за Европејците да можат да инвестираат евра во странски кредити. Офшор доларските пазари пораснаа поради тоа што Американците сакаа да купуваат странски хартии од вредност, а странците не сакаа да ги чуваат доларите во американски банки. Европејците и понатаму чуваат премногу од своите заштеди во банки кои носат слаби приноси, во споредба со Американците и Британците.

Европа исто така мора да ги мобилизира тие заштеди за финансирање на инвестиции во одбрана, инфраструктура и други области што ќе го зајакнат нејзиниот раст, конкурентност и безбедност. Ова е познато веќе со години, а извештајот на поранешниот претседател на ЕЦБ, Марио Драги, во 2024 година повторно го потврди тоа. Но Трамп сега го направи проблемот одеднаш многу пореален.

Одбраната и трговијата се симбиотски поврзани, вели Лагард. Способноста да се понудат безбедносни гаранции не само што ги продлабочува трговските врски, туку во минатото ја зголемувала и застапеноста на една валута во девизните резерви на сојузниците и до 30 процентни поени, изјави таа. Покрај тоа, безбедносните капацитети мора да се финансираат, во одредена мера, преку зголемено задолжување од страна на владите – индивидуално или колективно – што ќе ја зголеми понудата на безбедни средства.

Сето ова е бавен процес: Европа нема да создаде пазари на капитал преку ноќ, исто како што ни САД не го направиле тоа. Потребни беа децении за меѓународната улога на доларот да се изгради, развие и зацврсти. Улогата на еврото исто така ќе се менува полека.

Само кога историчарите ќе го раскажат минатото, ќе ги изберат моментите кога среќата се свртела. Можеби токму ова претседателство на Трамп ќе биде препознаено како таков момент, или можеби ретроспективно ќе се утврди дека некој друг настан што веќе сме го виделе бил вистинската пресвртница. Во секој случај, „тимот ТИНА“ треба да се подготви да открие дека доларот веќе ја надминал својата врвна важност – а еврото сè уште ја нема достигнато својата.