text size

Со оглед на тоа што пазарите во развој се на прагот на најлошиот месец од 2022 година, „ТТ Интернешнл“ (TT International) и „Алајанс Бернстајнн“ (AllianceBernstein) се обложуваат дека сега е вистинско време за купување.

Тие вложуваат во потценети хартии од вредност, како обврзници од пазарите во развој, со став дека централните банки, наместо да ги зголемуваат каматните стапки, ќе мора да ги намалат за да спречат економски шок. Овој контра-инвестициски пристап доби внимание оваа недела откако „ПИМ“ (Pacific Investment Management Co.) укажа на „можности за вложување спротивно на доминантниот наратив“.

„Пазарот погрешно го процени ризикот“, вели Жан-Шарл Самбор,„Жан-Шарл Самбор, раководител за обврзници на пазарите во развој“ во „ТТ“. „Почнавме да купуваме обврзници од пазарите во развој и обврзници во локална валута“.

Прочитај повеќе

Златото се оддалечува од „мечкиниот“ пазар по нов бран купување

Златото падна до раб на „мечкин“ пазар, но купувачите се враќаат. Сепак, силниот долар и распродажбите ја намалуваат цената

28.03.2026

Аргентина продава обврзници од 150 милиони долари, пазарите го мерат ризикот по Милеи

Продажбата на обврзница од 150 милиони долари со висок принос од 8,9 отсто покажува дека инвеститорите внимателно го мерат периодот по првиот мандат на претседателот Хавиер Милеи.

28.03.2026

Преговори или манипулација: Волстрит се сомнева дека САД и Иран навистина разговараат

Најавата на Трамп за разговори со Иран ја смири цената на нафтата и ги подигна берзите, но Техеран ги негира контактите, а инвеститорите се сомневаат дека има вистински преговори.

23.03.2026

Историски највисоко ИПО – зошто акциите експлодираат првиот ден и како да се заработи

ИПО не е само излегување на компанијата на берза туку и момент кога пазарот најјасно покажува дали купува вредност или приказна.

25.03.2026

Водич за инвеститори: Како да се справите со прекините во снабдувањето поради војната во Иран

Глобалните акции изгубија 5,5 проценти од почетокот на конфликтот, упатувајќи се кон нивниот најлош месечен резултат од 2022 година, при што Азија е најтешко погодена.

15.03.2026

Тој вели дека неодамна додале полски и чешки обврзници во локална валута, како и обврзници деноминирани во долари од Венецуела и Либан.

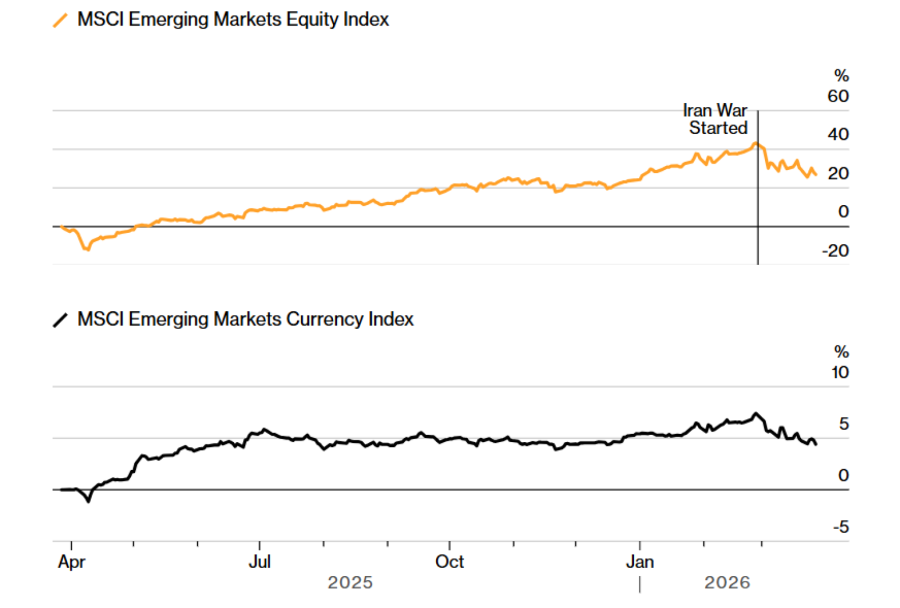

Инвеститорите што купуваат по падот се во малцинство по силниот распродажен бран на пазарите во развој. Акциите од овие пазари паднаа околу 10 отсто овој месец, додека просечните приноси на обврзниците во локална валута се искачија на највисоко ниво во речиси две години. Земјите увознички на енергија забележаа уште поголеми падови, при што приносите на обврзниците пораснаа за 50 до 100 базични поени во Полска, Јужна Африка и Тајланд. Некои валути ослабеа за повеќе од 5 отсто.

Други инвеститори носат слични проценки, а пазарите на пари, кои претходно речиси целосно ја имаа вградено можноста за зголемување на каматните стапки од Фед, во меѓувреме ги намалија тие очекувања. До петок, веројатноста за зголемување оваа година беше под 50 отсто. Фед „имаат наклонетост кон ублажување на ризикот од рецесија и најверојатно би зазеле помека позиција доколку шокот од цените на нафтата се засили“, наведуваат стратезите на „ЏП Морган“ (JPMorgan Chase & Co.) во извештај од 20 март.

Кристијан Ди Клементе, директор за обврзници на пазарите во развој во „Алајанс Бернстајн“, вели дека гледа можности за купување на пазарите со најголеми падови, но не открива конкретни трансакции.

„На почетокот шокот е инфлаторен, но колку подолго трае, толку е поголема веројатноста шокот во понудата да премине во пад на побарувачката“, додава Ди Клементе.

Средствата на пазарите во развој ги намалија добивките од силниот раст

Bloomberg

Bloomberg

Војната што избувна на 28 февруари го прекина силниот раст што ги доведе акциите и обврзниците во локална валута до нивниот најдобар почеток на годината во последните два месеци од 2012 и 2017 година. Воедно беше прекинат и 20-неделниот прилив од 58,9 милијарди долари во фондови котирани во САД кои инвестираат во средства од пазарите во развој.

Обемот на тие приливи пред војната укажува дека има простор за дополнителни одливи. Доминирачкото мислење меѓу инвеститорите е дека централните банки во земјите во развој ќе бидат принудени да ги зголемат каматните стапки за да се заштитат од инфлаторниот шок предизвикан од нафтата. Јакнењето на доларот исто така може да ги намали приносите.

Беноа Ан, раководител за пазарни анализи во „MФС“ (MFS Investment Management), вели дека би почекал додека не стивне најлошиот дел од нестабилноста. Сепак, уверен е дека пазарите во развој ќе закрепнат подоцна оваа година.

„Пазарите во развој беа жртва на сопствениот успех“, вели Ан. „Кога нешто оди многу добро, тогаш следува шок од пресврт.“

Освен можните намалувања на каматите од Фед и другите централни банки, тој посочува дека подобрувањето на основните економски показатели во земјите во развој ќе ги врати инвеститорите кои сакаат да ги диверзифицираат портфолијата надвор од американските средства.

„Фискалните проблеми и шоковите во довербата кон политиките веќе не доаѓаат од пазарите во развој“, вели Ан. „Ова на крај ќе биде многу атрактивна точка за повторно заземање позитивни позиции на овие пазари“.