text size

Во време кога на пазарите расте загриженоста дали огромните средства вложени во вештачката интелигенција некогаш ќе се исплатат, цената на ВИ-токените - основната единица според која се наплаќа користењето на овие модели - постепено се намалува.

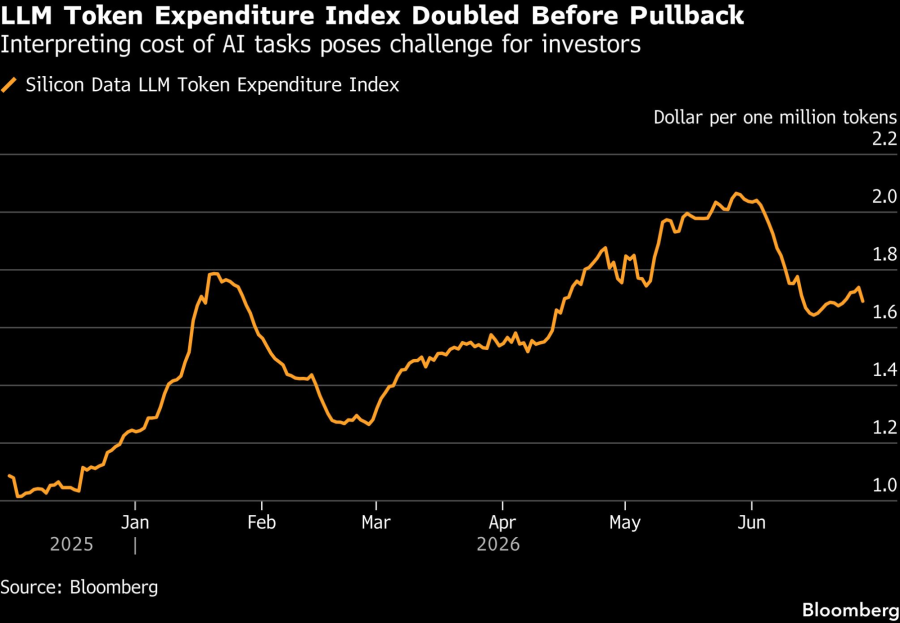

Индексот Silicon Data LLM Token Expenditure, кој го следи износот што корисниците го плаќаат за токени при користење модели со вештачка интелигенција, е намален за речиси 20 отсто во однос на рекордното ниво достигнато во мај, откако од неговото воведување во декември речиси се удвои. Овој показател моментално претставува најдобар увид во инвестициониот бран вреден над 700 милијарди долари, кој е главен двигател на развојот на секторот.

За инвеститорите на берзите тоа би можело да биде предупредување дека компаниите од секторот на вештачката интелигенција (ВИ) постепено ја губат својата ценовна моќ, бидејќи клиентите стануваат сè почувствителни на трошоците. Во таков случај, очекувањата за огромен финансиски бум од вештачката интелигенција би можеле да се покажат како претерани.

Прочитај повеќе

„Опен еј-ај“ нуди удел од пет отсто за американската влада

Сем Алтман предлага американската влада да поседува удел во водечките компании за вештачка интелигенција, со цел пошироко да се распределат придобивките од брзиот развој на секторот.

02.07.2026

Закерберг ја претвора ВИ инфраструктурата во нов бизнис

„Мета“ подготвува огромен пресврт: влегува во системот за технологии во облак и директно им конкурира на „Амазон“, „Мајкрософт“ и „Гугл“.

01.07.2026

САД ги укинаа ограничувањата за ВИ модел на „Антропик“

Белата куќа беше загрижена дека хакери би можеле да ги заобиколат заштитните мерки.

01.07.2026

Што е дестилација со вештачка интелигенција и зошто е загрижувачка за индустријата?

Месецов, „Антропик“ (Anthropic PBC) соопшти дека „Алибаба груп холдинг“(Alibaba Group Holding Ltd.) „нелегално“ користела дестилација за да извлече резултати од својот модел „Клод“ (Claude) на индустриско ниво.

29.06.2026

„Сè почесто слушаме дека корисниците на решенија базирани на ВИ, кои се наплаќаат според бројот на токени, се принудени да го ограничуваат користењето поради високите трошоци“, вели искусниот инвеститор Луис Навелие. „Во ист контекст се толкуваат и информациите дека ’Опен еј-ај’ (OpenAI) ја одложува својата иницијална јавна понуда на акции за следната година, што многумина го гледаат како знак дека профитабилноста сè уште претставува предизвик.“

Bloomberg Mercury

Bloomberg Mercury

Сепак, треба да се направи една важна разлика. Понискиот индекс не значи автоматски дека користењето на вештачката интелигенција станува поевтино. Индексот ги комбинира цената и обемот на користење, па неговиот пад може да има повеќе значења: компаниите можеби ги намалуваат цените, корисниците можеби преминуваат кон поевтини модели или, пак, купувачите едноставно не се подготвени да плаќаат толку високи износи како досега.

Секое од овие сценарија има различни последици. Компанијата „Силикон дата“ (Silicon Data), која го разви индексот, предупредува дека тој не треба да се толкува како директен показател за цените. Наместо тоа, го опишува како индикатор за граничната подготвеност на пазарот да плаќа.

Постојат и оптимистички толкувања. Иако цената на токените падна за повеќе од 90 отсто од 2023 година наваму, вкупната потрошувачка за нив речиси се удвои во споредба со лани. Поевтините токени овозможија многу поширока примена на вештачката интелигенција. Според ова сценарио, сегашното забавување е само привремена пауза по периодот на силен раст, додека побарувачката останува стабилна, а огромните капитални инвестиции се оправдани. Токму на оваа претпоставка се темели оптимизмот за компаниите како „Енвидија“ (Nvidia), производителите на мемориски чипови и операторите на центри за податоци.

Но постои и спротивното толкување, кое ги загрижува инвеститорите. Песимистите предупредуваат дека доколку слабеењето на индексот продолжи, може да заврши периодот во кој речиси сите компании поврзани со вештачката интелигенција бележеа силен раст на берзите.

Токму потрошувачката за токени е она што ги оправдува новите капитални инвестиции, а тие веќе изгледаат сè потешко одржливи. Според „Алијанц рисрч“ (Allianz Research), постои јаз од околу 46 отсто меѓу растот на инвестициите во вештачката интелигенција и растот на приходите што тие ги создаваат. Тоа е уште поголемо отстапување од разликата од 32 отсто измерена за време на кризата во телекомуникацискиот сектор во 2001 година.

Bloomberg Mercury

Bloomberg Mercury

Добра вест за оптимистите е тоа што надолниот тренд засега се стабилизира. Иако е прерано да се зборува за пресврт само по една недела без понатамошен пад, тоа сепак остава простор за закрепнување.

„Во фазата на обука на моделите трошоците за инфраструктурата и создавањето токени се исклучително високи, но во сегашната фаза, кога моделите главно се користат за извршување задачи, економската исплатливост е значително подобра“, вели Дејвид Милер, виш портфолио-менаџер во „Каталист фондс“ (Catalyst Funds). „На долг рок, користењето на вештачката интелигенција носи позитивен поврат на инвестицијата за компаниите.“

Постојат и понови фактори што можат да го поддржат песимистичкото сценарио. Американските власти покажуваат сè поголема подготвеност да воведат контроли врз индустријата. Неделава американската влада ги укина ограничувањата за странски пристап до моделот Фејбл 5 (Fable 5) на „Антропик“, само неколку дена откако регулаторите побараа од „Опен еј-ај“ постепено да го воведе својот нов модел.

Во меѓувреме европскиот Закон за вештачка интелигенција (AI Act) предвидува задолжителни проверки и строги барања за транспарентност за најнапредните модели. Иако овие мерки директно не ги ограничуваат цените, тие носат дополнителни трошоци и обврски за најголемите платформи, додека помалите и поевтини модели не се соочуваат со истиот товар. Тоа може да ги охрабри финансиските директори на компаниите да се ориентираат кон поекономични решенија.

Сепак, ова не значи дека се создава вишок на побарувачка за чипови. Најмоќните графички процесори и мемориите со висок пропусен опсег се веќе распродадени, а значително олеснување на понудата не се очекува пред 2028 година. Наместо пад на побарувачката, можно е само да се менува нејзината структура - од најскапите чипови за обука на модели кон поефикасни решенија наменети за нивно секојдневно користење. Тоа може да ги промени победниците во индустријата, но не претставува сигнал за масовна распродажба.

Bloomberg Mercury

Bloomberg Mercury

Сепак, стратезите на ДВС (DWS), предводени од директорот за инвестиции Винченцо Веда, остануваат претпазливи поради, како што велат, „неограничениот“ ентузијазам на пазарите, засилената конкуренција од Кина и сè поголемата чувствителност на цените.

„Внимателно ги следиме сегментите во кои вреднувањата изгледаат претерано високи“, наведуваат тие.

Заклучокот е дека движењето на индексот на токените може да се толкува на два начина и дека двете можности засега остануваат отворени. Доколку стабилизацијата од крајот на јуни продолжи и неодамнешниот пад се покаже како привремена промена во структурата на побарувачката, поевтините токени ќе продолжат да ја шират употребата на вештачката интелигенција, а огромните капитални инвестиции ќе останат оправдани.

Но доколку ова е моментот кога подготвеноста на клиентите да плаќаат достигнува максимум, додека регулаторните ограничувања дополнително ја насочуваат побарувачката кон поевтини модели, тогаш најскапиот дел од пазарот ќе биде првиот што ќе почувствува притисок. Причината не лежи во недостигот од силициум или чипови, туку во слабеењето на ценовната моќ - токму факторот што денес го финансира патот кон капитални инвестиции од еден билион долари до 2027 година.