text size

Добриот магичен круг во којшто Америка ја гарантираше стабилноста на Блискиот Исток во замена на тоа земјите од Заливот да ги претвораат своите доларски приходи во американски државни обврзници е прекинат.

Оваа спрега датира од 1974 година, кога Хенри Кисинџер склучи еден од најзначајните финансиски договори во модерната историја. Саудиска Арабија требаше да ја одредува цената на својата нафта во долари, а вишоците да ги складира во американски средства - пред сè во државни обврзници. Следеа и други земји од Персискиот Залив. Во замена, Америка обезбедуваше безбедносни гаранции и стабилен глобален поредок.

Аранжманот беше елегантен во својата циркуларност: Потрошувачите на нафта плаќаа долари за енергија, тие долари се влеваа во Ријад и Абу Даби, а оттаму назад во долгот на Вашингтон. Педесет години, овој циклус на петродоларот тивко ги субвенционираше американските трошоци за задолжување и ја зацврсти улогата на доларот како светска резервна валута.

Прочитај повеќе

Новиот рок на Трамп за Иран ги држи пазарите под уште поголем притисок

Пазарите остануваат на работ додека новиот рок на Трамп ја зголемува неизвесноста, а дипломатските напори за прекин на огнот се соочуваат со сериозни пречки.

06.04.2026

Цените на нафтата флуктуираат додека трговците го проценуваат притисокот за прекин на огнот во Иран

Глобалниот бенчмарк Брент се тргуваше под 110 долари за барел, додека Вест Тексас Интермедиет беше близу 112 долари.

06.04.2026

Војната со Иран може трајно да ја прекрои глобалната енергетска безбедност

Експертката од „Кембриџ“, Хелен Томпсон, предупредува дека војната со Иран може трајно да ја смени глобалната енергетска слика, разнишувајќи ги старите правила за снабдувањето, транспортот и цените на нафтата и гасот.

06.04.2026

Фјучерсите на акциите и обврзниците во подем по извештајот на Трамп

Пазарите бараат насока меѓу надеж за мир и страв од нови шокови, додека нафтата ги намали добивките, а акциите закрепнуваат по извештајот на Трамп за повлекување на САД од војната.

31.03.2026

Конфликти и пазари во развој: Стратегијата на Волстрит веќе не држи вода

Долгот во локална валута, некогаш главен фаворит меѓу инвеститорите на пазарите во развој (EM), брзо станува болна инвестиција.

24.03.2026

Германскиот 10-годишен принос на највисоко ниво од 2023 година поради страв од инфлацијата

Стравот од нов енергетски шок поради војната во Иран ги турна германските приноси на највисоко ниво од 2023 година и ги зголеми очекувањата за нови потези од ЕЦБ.

12.03.2026

Глобалните обврзници ги бришат добивките од 2026 година, бидејќи војната поттикнува инфлациски страв

Приносите од американските државни обврзници се искачија на повеќемесечни максимуми оваа недела.

12.03.2026

Американско-израелската војна со Иран го наруши овој аранжман - на двата краја.

Да почнеме со страната на увозот. Од нападот врз Иран на 28 февруари, странските централни банки се нето продавачи на американски државни обврзници пет недели по ред. Влоговите во Банката на федералните резерви на Њујорк се намалија за приближно 82 милијарди долари на 2,7 трилиони долари, што е најниско ниво од 2012 година.

Приносот на 10-годишните државни обврзници, наместо да падне поради побарувачката за безбедни засолништа како што се случи во секоја голема криза во последно време, се искачи од 3,9 отсто на крајот на февруари на над 4,4 отсто за неколку недели. Одделот за каматни стапки во „Банката на Америка“ (Bank of America Corp.) понуди студено објаснување: „Странските официјални сектори продаваат американски државни обврзници“.

Механизмот е едноставен. Турција, Индија, Тајланд и другите земји увознички на нафта се заглавени во брутална аритметика: цената на нафтата во долари скокна на над 100 долари за барел, додека нивните валути ослабуваат во однос на доларот. За да се ограничи депрецијацијата - што би ги зголемило домашните цени на нафтата уште повеќе, предизвикувајќи или фискални субвенции или главоболки за домаќинствата - централните банки интервенираат на валутните пазари. Тоа бара долари. Најликвидната актива во долари што ја поседува која било централна банка се државните обврзници. Па, затоа тие продаваат.

Ова не е без преседан. Странските централни банки продадоа рекордни 109 милијарди долари во државни обврзници за време на паниката предизвикана од Ковид-19 во март 2020 година. Но, таа епизода брзо се реши. Федералните резерви распоредија линии за размена на долари (анг. dollar swap lines), се врати спокојството и парите потекоа назад во рок од неколку недели. Инстинктот за „бегство кон квалитетни средства“ беше привремено разнишан, но структурно недопрен.

Секоја друга голема криза оттогаш - руската инвазија на Украина, кинеското ѕвечкање со оружје против Тајван во август 2022 година, колапсот на „Банката на Силоконската долина“ (Silicon Valley Bank) во март 2023 година и нападите на Хамас врз Израел на 7 октомври 2023 година - испраќаше пари кон државните обврзници на САД, а не ги оддалечуваше од нив. Приносите паѓаа. Шемата си функционираше.

Сега разгледајте ја извозната страна - и зошто војната во Иран е категорично различна од сите тие епизоди.

Во нормален нафтен шок, растечките цени генерираат зголемени приходи за производителите од Заливот. Петродоларите се враќаат во средства деноминирани во долари, вклучувајќи ги и државните обврзници. Високите цени на нафтата историски, парадоксално, го поддржуваат пазарот на државни обврзници. Шокот создава вишок долари што генерира побарувачка за обврзниците.

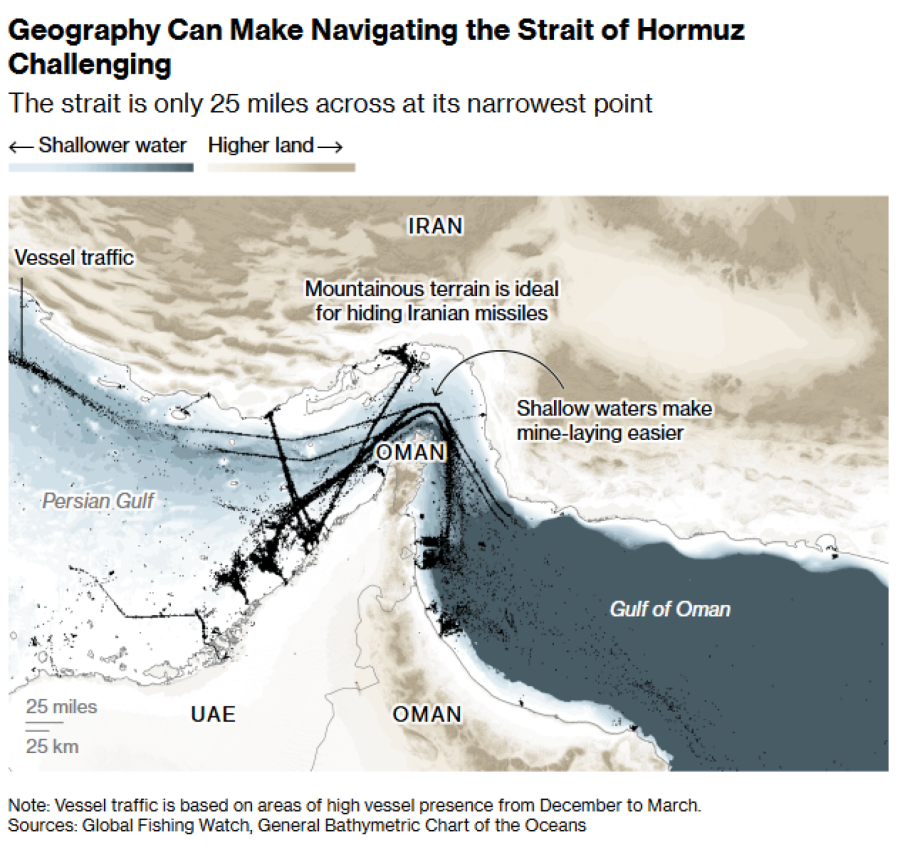

Овој пат, производителите од Заливот не можат да ја изнесат својата нафта. Затворањето на Ормускиот Теснец ги остави на цедило нивните барели заедно со сите други.

Bloomberg

Bloomberg

Државите од Персискиот Залив, вклучувајќи ги Кувајт, Ирак, Саудиска Арабија и ОАЕ, заедно го намалија производството за најмалку 10 милиони барели дневно во март. Саудиска Арабија и ОАЕ можат да извезуваат намалени количини преку алтернативни цевководи. Но, тие рути обработуваат само околу една четвртина од нормалниот проток на теснецот со полн капацитет, и се под активна иранска закана од беспилотни летала и ракети. Катар прогласи виша сила за извоз на течен природен гас по нападите врз неговиот објект „Рас Лафан“. Економскиот модел на Советот за соработка во Персискиот Залив – извезувај јаглеводороди, рециклирај ги парите во глобални средства - ефективно е сопрен.

Магичниот круг на петродоларите бара два подвижни делови: заработени долари и инвестирани долари. И двете се запрени.

Бројките на извозната страна го покажуваат ова конкретно. Кувајт, Саудиска Арабија и ОАЕ поседуваа заедно околу 300 милијарди долари во државни обврзници заклучно со јануари. Овие земји сега истовремено заработуваат помалку приходи од нафта, трошат многу за воздушна одбрана и ги ревидираат инвестициските ветувања што ги дадоа на Вашингтон пред само неколку месеци. Претставник на Персискиот Залив изјави за „Фајненшл тајмс“ дека неколку од најголемите економии во регионот испитуваат дали клаузулите за виша сила важат за постојните инвестициски обврски, вклучително и за оние кон САД. Државните инвестициски фондови од Заливот се големи инвеститори во американски средства. Насоката на движење сега е неизвесна на начин што не бил актуелен со децении.

Постои подолга структурна приказна дека војната забрзува, наместо да создава. Уделот на државни обврзници што ги поседуваат странските инвеститори веќе падна на околу 32 отсто, во споредба со 50 отсто од почетокот на 2010-тите. Централните банки станаа нето-продавачи на почетокот на 2025 година. За прв пат од 1996 година, глобалните централни банки сега поседуваат повеќе злато вкупно отколку американски државни обврзници. Ова беа бавни трендови, лесно да се отфрлат како нешто алармантно. Војната во Иран сега ги прави да изгледаат како сигнал.

Стандардното уверување е дека нема алтернатива на државните обврзници - ниеден друг пазар не нуди длабочина, ликвидност и правна инфраструктура што ги бараат централните банки. Ова останува точно. Странските централни банки нема да ги напуштат државните обврзници на големо. Но, поимите „нема реална алтернатива“ и „несомнено безбедно засолниште“ не се иста работа, а војната во Иран ја разјаснува разликата.

Стратегијата „бегство кон квалитетни средства“ отсекогаш се темелела на политичка премиса: дека во глобална криза, САД се или стабилизатор или набљудувач, а не борбен учесник. Но, пресметката се менува кога самите САД се воинствени; кога конфликтот е делумно војна на Америка, предизвикувајќи го нафтениот шок, затегнувајќи ги односите во Заливот и генерирајќи фискален притисок што ги загрижува инвеститорите во обврзници околу буџетските дефицити на САД. Не целосно. Не трајно. Но доволно.

Дилот на Кисинџер од 1974 година се одржа низ Студената војна, Заливските војни, финансиската криза и пандемијата. Не го преживеа ова. Кругот на петродоларите отсекогаш беше политички договор маскиран во финансиска облека. Сега кога политиката се промени, финансиите ја следат.

Оваа колумна ги одразува личните ставови на авторот и не мора нужно да го одразува мислењето на редакцискиот одбор или на „Блумберг ЛП“ и неговите сопственици.