text size

Банките во регионот Адрија бележат добри профити во последните две години. Не само што повратот на капиталот во сите банкарски сектори е двоцифрен, туку во Србија и Словенија е над 20 отсто, покажуваат податоците за првите три квартали од 2024 година. Во споредба со 2019 година, повратот на капиталот е речиси двојно зголемен. Ваквите профити се добар сигнал не само од аспект на добивката како заработка на сопствениците на банките, туку и од аспект на некој иден потенцијал на банкарскиот сектор. Многу често, дел од добивката се задржува во рамките на капиталот на банките, со што се проширува нивниот капацитет да преземаат ризици или со други зборови дополнително да даваат кредити за економијата и населението.

Во банкарскиот сектор во регионот Адрија доминираат банки во странска сопственост - главно ќерки на големи европски банкарски групи. Ако ја погледнеме пошироката слика и банкарските системи на земјите од каде главно доаѓаат банките кои работат во регионот - Австрија, Италија и Франција – во матичните земји тие имаат помали профити кога се гледа целиот пазар, така што регионот Адрија е всушност атрактивен од гледна точка на банкарскиот бизнис. Генерално, европскиот банкарски сектор работи добро и тоа го покажуваат сигналите од финансискиот пазар. Европскиот индекс на акции на банките Stoxx banks (индекс кој ги вклучува банките во еврозоната) само во 2024 година доби речиси 20 проценти и беше една од поуспешните компоненти на поширокиот пазарен индекс, кој порасна само околу пет проценти.

Каматните стапки се зголемија во текот на изминатите две години на грбот на зголемените референтни каматни стапки и се главниот фактор зад подобрената профитабилност. Секако, тоа беше постигнато благодарение на одредени предуслови кои беа исполнети. Еден од тие услови е да нема значително зголемување на кредитните загуби, па показателите за кредитниот ризик, на пример показателите за проблематичните кредити, останаа ниски, како и ефектите од остварувањето на кредитниот ризик врз профитабилноста на банките.

Прочитај повеќе

Банките очекуваат олеснување на кредитните услови

Во третиот квартал на 2024 година, анкетата укажува на натамошно олеснување на вкупните услови за одобрување корпоративни кредити.

15.11.2024

Странци „се тепаат“ да влезат во македонскиот банкарски сектор

Основната причина зошто нема нови преземања во банкарскиот сектор се преголемите ценовни очекувања на сопствениците на банките.

29.10.2024

ББА-коментар: Има простор за мал раст на нефункционалните кредити

Проблематичните кредити веќе не се редовна главоболка за банките.

30.10.2024

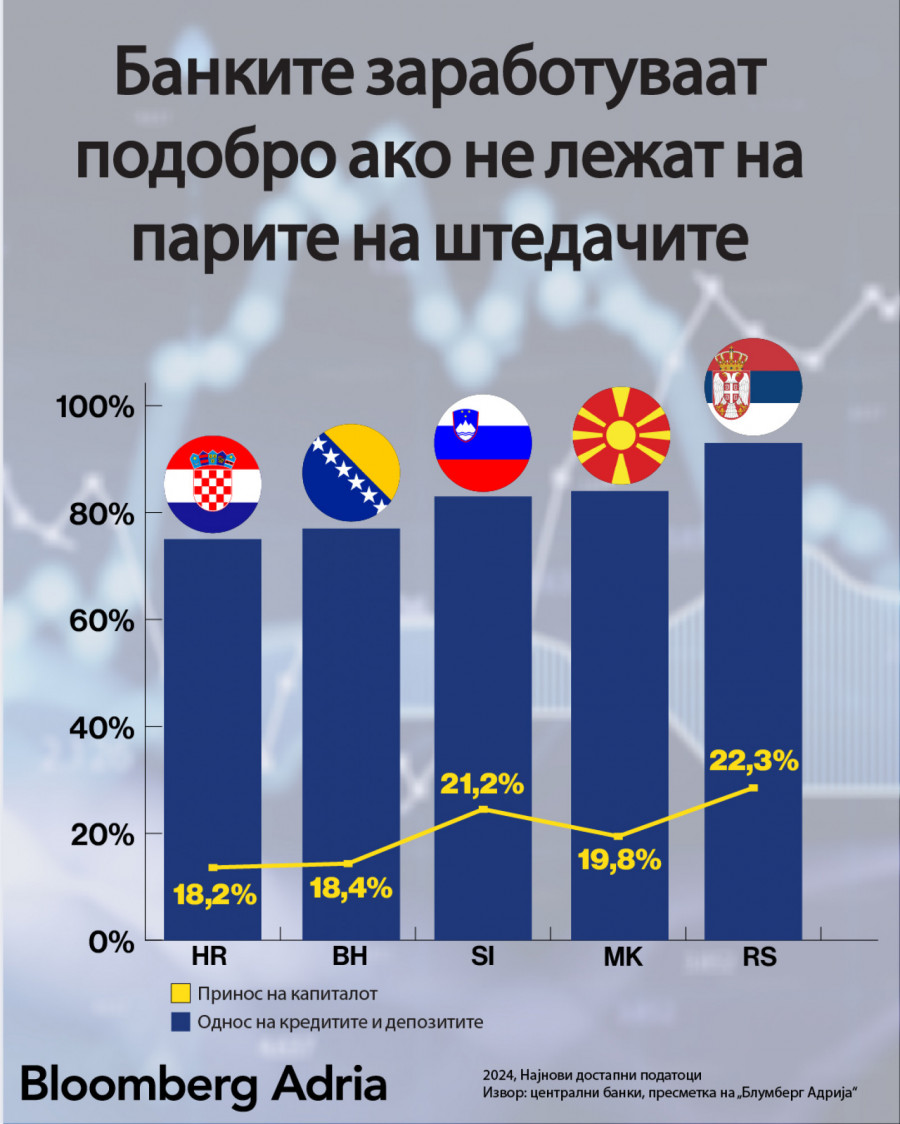

Ефектот од зголемувањето на каматните стапки врз профитабилноста е сосема јасен. Растот на каматните стапки ги зголеми приходите од камати од постојните кредити и, се разбира, од секој нов пласиран кредит. Но, имаме камати и од другата страна, од расходната страна, бидејќи каматата се пресметува и на депозитите и на другите извори на банкарско финансирање. Растот на каматите на депозитите беше поблаг и генерално не се однесува на сите депозити, туку само на штедните влогови, додека трансакциските (најголемиот дел од депозитите) немаат камата. Самата структура на билансот на состојба на банкарските сектори е прилично традиционална кредитно-депозитна, а како што покажуваат нашите согледувања, банкарските сектори кои имаат поголемо учество на кредити во депозитите, успеале да генерираат подобар принос на капиталот.

Блумберг Адрија

Блумберг Адрија

Важен фактор во гледањето на профитабилноста е состојбата на банкарскиот пазар во однос на добрата ликвидност. Изобилството на ликвидност им овозможи на банките да немаат потреба од дополнително (сега поскапо) задолжување. Ако беше спротивно, доколку банките имаа недостиг од ликвидност и требаше да се задолжуваат за да дадат заеми, тоа дополнително задолжување ќе беше поскапо поради каматата на меѓубанкарскиот пазар, ликвидноста што можат да ја користат од централните банки би била поскапа (поради растот на референтните каматни стапки на централните банки) и сите овие поскапувања значително би ги зголемиле расходите за камати на банките. Поединечните банки не се сите во иста ситуација што се однесува до расположливоста на средства, но ако се гледа на ниво на сектор, банкарските сектори изобилуваат со ликвидност, имаат доволно средства да ја задоволат побарувачката за кредити, но и да заработуваат од вишокот средства со депонирање во централна банка, во некоја друга домашна или странска банка, повторно по повисоки каматни стапки.

Растот на каматната маржа може да го видиме и на бројките. Каматната маржа изнесува околу 65 проценти од бруто приходот според најновите расположливи податоци за 2024 година, што е за околу 10 п.п. повеќе во споредба со периодот пред 5 години и ни укажува дека каматите (нето приходите врз основа на камати) ја засилиле својата доминација. во рамките на приходната страна . Во морето на растечки трошоци, интересно е да се споменат и трошоците на вработените, кои не се занемарлив дел од некаматните трошоци на банките. Иако платите генерално растат, нивното учество во некаматните расходи кај банките во просек е само благо зголемено, а во некои земји дури и благо опаѓа.

Во 2025 година очекуваме да продолжи добрата профитабилност и банкарските сектори да постигнат двоцифрени стапки на поврат на капиталот, иако не очекуваме да ја надмине 2024 година. Иако гледаме дека каматните стапки продолжуваат постепено да се намалуваат, ефектот врз профитабилноста ќе биде делумно амортизиран со подобра кредитна активност во регионот. Пазарот ќе продолжи да биде ликвиден, поради континуираниот раст на депозитите, додека сè уште не очекуваме значителни кредитни загуби, бидејќи економиите од регионот Адрија продолжуваат да растат. Со оглед на перспективата на секторот, нема да бидеме изненадени од нови понуди за преземање банки, што би довело до консолидација на пазарот, за кој постои простор.