text size

На почетокот на 2025 година, Мајкл Оливерос тешко успеваше да продаде европски акции со помала пазарна капитализација.

Инвеститорите се насочуваа кон поголемите акции, обложувајќи се дека заканите на претседателот Доналд Трамп за тарифи нема да се реализираат. Економскиот раст се покажа како издржлив, а оптимизмот околу корпоративните заработки го поттикна индексот на големи компании Stoxx Europe 600 до рекордни височини.

Околу осум месеци подоцна, Оливерос, раководител на глобалните акции со мала капитализација во „Инвеско“ (Invesco Ltd.), компанија за управување со средства вредна 2 милијарди долари, има многу поприемлива публика. Расположението се сврте наопаку, бидејќи непредвидливите трговски политики на Трамп и широките тарифи го нарушија глобалниот економски поредок.

Прочитај повеќе

„Раде Кончар-ТЕП“ сака да ја преземе „Раде Кончар-Апаратна техника“ за 2.435 денари по акција

Понудата за преземање ќе биде објавена по добивањето на дозвола од страна на Комисијата за хартии од вредност.

18.08.2025

Преглед на берзите: Геополитиката е на радарот

Фокусот беше на средбата меѓу Трамп и Путин и трговскиот мораториум меѓу Вашингтон и Пекинг.

18.08.2025

Кинеската берза и нејзините правила на игра се главоболка и за Шји и за Трамп

Можеби клучната причина зошто потрошувачите во Кина штедат толку многу, а трошат толку малку, и зошто Шји Џјинпинг и Доналд Трамп ќе се борат да го променат тоа однесување, е кинеската берза.

17.08.2025

ЕУ сака да го примени шведскиот модел за поттик на луѓето да инвестираат во акции

ЕУ сака да ја преслика праксата од Шведска, каде што луѓето многу инвестираат во акции, но условите се значително олеснети и се ослободени од данок на капитална добивка.

17.08.2025

Милијарди избришани од вредноста на софтверските компании

Софтверот годинава е меѓу најслабите сегменти во технолошкиот сектор, при што акциите на „Сејлсфорс“ се намалени за повеќе од 30 отсто, а на „Адобе“ (Adobe) за околу 25 отсто.

13.08.2025

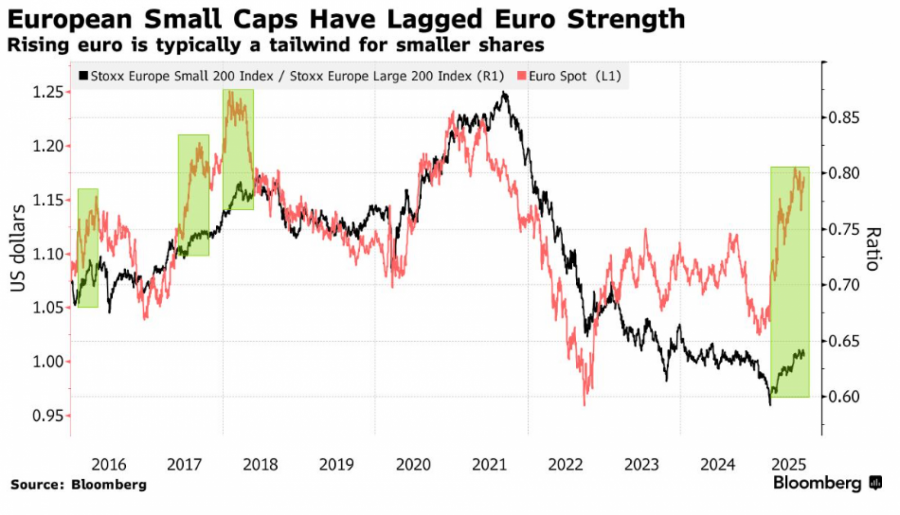

Индексот Stoxx Europe Small 200 порасна за 21 отсто од април, кога најавата на тарифи од Трамп за таканаречениот „ден на ослободување“ предизвика пад на пазарот. За споредба, индексот на големи компании оствари раст од 17 отсто. Благодарение на тоа што малите компании се повеќе насочени кон домашниот пазар, тие имаа корист и од 13-отстотниот раст на еврото годинава.

Фондот „Инвеско континентал јуропијан смол кеп екуити“ (Invesco Continental European Small Cap Equity), со вредност од 793 милиони евра (928 милиони долари), предводен од Оливерос, постигна подобар резултат од 82 отсто од сличните фондови во изминатата година. Меѓу неговите најголеми вложувања се: австриската банка „Бавaг груп“ (Bawag Group AG), шведската компанија за здравствена опрема „Аскер хелткер груп“ (Asker Healthcare Group AB) и британскиот производител на градежни материјали „Сигмарок“ (SigmaRoc Plc).

„На почетокот на годината направив роуд-шоу во Германија и малкумина сакаа да разговараат за малите акции“, рече Оливерос во интервју. „Сега е обратно: сите се многу заинтересирани“.

Тој е дел од група фонд-менаџери чии фондови им донесоа извонредни приноси на инвеститорите што сакаа да избегнат трговска турбуленција, насочувајќи се кон акции со посилна домашна продажба. Опфаќајќи сектори од одбраната до индустријата и финансиските услуги, овие акции со мала капитализација дополнително имаат корист од пониските каматни стапки во Европа и поевтините вреднувања, по повеќегодишни послаби резултати.

Bloomberg

Bloomberg

„Кај нив има феноменално забрзување на нарачките, одлични маргини и нема ограничувања на капацитетот“, изјави Валевски. „Се движи експлозивно нагоре и тоа е оправдано“.

Други, пак, ја гледаат вредноста во инфраструктурниот сектор. Бенжамен Русо, менаџер на европскиот фонд за мали компании во „Едмонд де Ротшилд асет менаџмент“ (Edmond de Rothschild Asset Management), неодамна купи акции во италијанската компанија „ИЦоП“ (ICoP SpA), која е специјализирана за подземни градби како цевководи, тунели и метро-станици.

„Клучниот момент за мене беше токму оваа трговска војна“, рече тој. „Малите компании се многу домашна и циклична класа на средства. А покрај тоа, постоеше и огромна потценетост“.

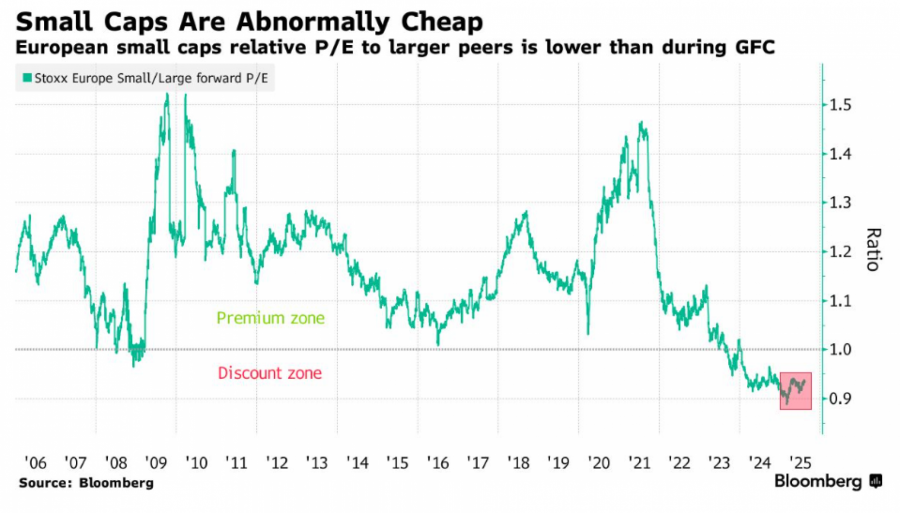

Атрактивни цени на акциите

Години на заостанување зад акциите на големите компании, поради високите каматни стапки и бавниот економски раст, ги направија акциите на малите компании привлечни поради нивното вреднување. Според податоци собрани од „Блумберг“ (Bloomberg), овие акции вообичаено се тргуваат со премија од 20 отсто во однос на поголемите конкуренти. Но во изминатите две години тие можеа да се купат со релативен попуст.

„Луѓето се откажаа од Европа кога станува збор за акциите на малите компании“, изјави Анис Лалу, главен директор за инвестиции во европски акции во „Апартур инвесторс“ (Aperture Investors). „Постојат голем број акции во тој сегмент што се навистина, навистина евтини, можеби со причина. Но понекогаш е доволно само да се смени целата слика“.

Се разбира, ризиците за прогнозите и натаму остануваат. Глобалната трговска политика е далеку од решена, а политичките лидери сè уште преговараат за прекин на огнот во Украина. Иако растот на европските заработки беше издржлив, сепак заостанува зад перформансите на американските компании.

„Врз владите има притисок да се обидат да создадат средина повеќе насочена кон раст во Европа“, изјави Хајвел Френклин, раководител на европските акции во „Мирабо асет менаџмент“ (Mirabaud Asset Management). „Несигурноста сè уште не се повлече целосно“.

Оние што немаа доверба во првите фази од растот на малите акции сè уште имаат простор да се вклучат, доколку домашниот економски раст зајакне. Според податоци од „ЕПФР Глобал“ (EPFR Global), европските фондови за мали компании забележале одливи од 2,8 милијарди долари годинава до крајот на јули, во споредба со прилив од 1,1 милијарда долари кај фондовите за средни компании.

Процените за заработките исто така укажуваат на посилен релативен раст кај европските компании со мала капитализација во споредба со нивните поголеми конкуренти, што сè уште не е одразено во цените на акциите.

Bloomberg

Bloomberg

„Мислам дека трговијата не завршува тука“, изјави Лалу од „Апартур инвесторс“.

„Трендот навистина почнува да се оформува кога ќе се види како вистинските пари од германскиот стимул ќе почнат да се трошат“.