text size

Падот на корпоративните обврзници од Сао Паоло до Истанбул им сигнализира на инвеститорите дека извонредниот тренд на пазарите во развој можеби почнува да покажува некои пукнатини.

Во Бразил, проблемите во хемискиот гигант „Браскем“ (Braskem SA) ги натераа менаџерите за пари да се подготват за потенцијално реструктурирање на долгот, а фирмата за управување со отпад „Амбипар партиципакос е емпреендиментос“ (Ambipar Participacoes e Empreendimentos SA) е на работ на поднесување барање за стечај. Во Турција, владина истрага за индустрискиот конгломерат „Џинер груп“ (Ciner Group) ги урна обврзниците на подружницата „ВЕ Сода“ (WE Soda Ltd).

Таквите експлозии, кои претставуваат целосен и катастрофален неуспех на една компанија, се ризик што може да го попречи речиси двегодишното надминување на долгот на компаниите од земјите во развој во однос на нивните глобални конкуренти. Како што се натрупуваат случаите, во последните две недели растот почна да се намалува, покажува индексот на „Блумберг“.

Прочитај повеќе

Буџетската блокада во САД ги стави на пауза берзите во пазарите во развој

Акциите и валутите на пазарите во развој се тргуваат со малку промени, бидејќи затворањето на американската влада ги одложува објавите на економски податоци и ги принудува глобалните инвеститори да направат пауза.

03.10.2025

„Бенк оф Америка“: Во 2026 многу инвеститори ќе се свртат кон пазарите во развој

Бразил, Мексико, Колумбија, Турција и Полска ќе бидат меѓу главните корисници на странските приливи.

13.09.2025

Банките од Волстрит се свртеа кон пазарите во развој: завршија лошите години

Акциите на пазарите во развој конечно почнаа да носат подобри приноси од американските и тоа ги радува инвеститорите.

19.05.2025

„Ова се изненадувачки настани, кои се длабоко проблематични“, рече Акбар Каузер, раководител за корпоративен долг на пазарите во развој во одделот за управување со средства на „Морган Стенли“ (Morgan Stanley). „Ако продолжи ова или работите малку се влошат, се плашам дека тоа може да ја разниша довербата. А потоа може да се види некаква зараза.“

Bloomberg Mercury

Bloomberg Mercury

Корпоративниот долг од земјите во развој досега се држеше дури и во услови кога царинскиот режим на американскиот претседател Доналд Трамп поттикнува нестабилност на глобалните пазари. Но апетитот за обврзници почнува да се намалува, а инвеститорите од пазарите во развој предвидуваат дека привлечноста ќе исчезне пред 2026 година, покажува анкетата на „Ситигруп“ (Citigroup Inc.) спроведена меѓу инвеститори што надгледуваат околу 250 милијарди долари.

Како што расте нестабилноста, „Берингс“ (Barings) и „Морган Стенли инвестмент менаџмент“ (Morgan Stanley Investment Management) се држат до обврзници од побезбедните, поквалитетните компании. Во „Јунион инвестмент прајватфандс“ (Union Investment Privatfonds GmbH), менаџерот на портфолио Сергеј Дергачев оствари профит во кредити што неодамна имаа огромен пораст.

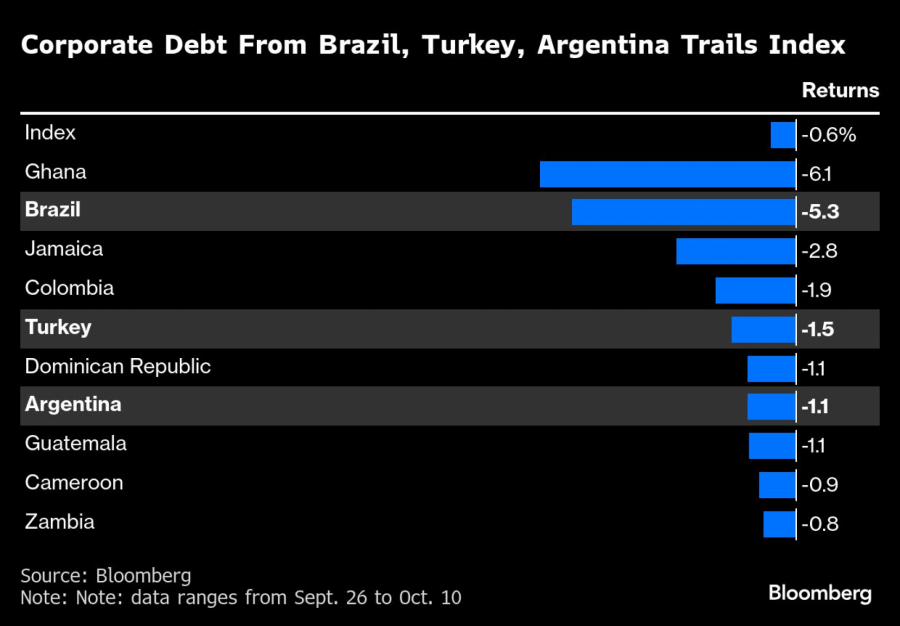

Распродажбите веќе почнаа да се прелеваат во покревките места: обврзниците на „Рајзен“ (Raízen SA), бразилска компанија со висока задолженост, за два дена паднаа за 20 центи. Националните корпоративни обврзници заостануваат зад конкурентите во последните две недели, предизвикувајќи за инвеститорите просечна загуба од 5,3 проценти, додека референтниот индекс падна за 0,6 отсто.

Белешките од Турција и Аргентина - каде што валутните реформи спроведени под претседателот Хавиер Милеи ја поттикнаа најлошата низа на корпоративни неплаќања од пандемијата - се исто така меѓу тие со најлоши перформанси, губејќи 1,5 отсто односно 1,1 отсто, соодветно, во тој период.

Знаци на криза

Компаниите во најголемата економија во Латинска Америка во последните недели покажуваат знаци на криза, изненадувајќи ги трговците, кои сега прават споредби со почетокот на 2023 година, кога пропаѓањето на стогодишниот трговец на мало „Американас“ (Americanas SA) ги замрзна пазарите на долг. Заострувањето на финансиските услови би било особено штетно за корпорациите со понизок рејтинг, кои мора да го рефинансираат долгот со трошоци за позајмување што сега се на највисоко ниво во последните две децении.

Високите трошоци за позајмување исто така доаѓаат до израз во Турција. Покрај истрагата за измама во „Кан холдинг“ (Can Holding), во која е вклучена и „Џинер“, турските корпорации се соочуваат со каматни стапки од 40,5 проценти и леплива инфлација. Производителот на апарати за домаќинство „Вестел електроник“ (Vestel Elektronik) е во преговори со заемодавци за рефинансирање дел од своите кредити бидејќи се бори со висока задолженост. „Фич рејтингс“ (Fitch Ratings) неодамна предупреди на послаба профитабилност и влошување на квалитетот на средствата во турските банки, што дополнително го влошува расположението кон корпоративните обврзници во земјата.

„Кан холдинг“ ја купи „Ц Горсел јајинлар“ (C Gorsel Yayinlar AS) од „Џинер“, која управува со „Блумберг ХТ ТВ“ (Bloomberg HT TV) во Турција според договор за лиценцирање со „Блумберг ЛП“ (Bloomberg LP), матичната компанија на „Блумберг њуз“ (Bloomberg News).

„Зголемениот кредитен ризик, нестабилноста на девизниот курс и пошироките макропритисоци ги поттикнаа инвеститорите да ја намалат изложеноста“, изјавија на почетокот на месецов од инвестициската фирма „Грамерси фандс менаџмент“ (Gramercy Funds Management) за корпоративниот долг на пазарите во развој во својата истражувачка белешка.

Bloomberg Mercury

Bloomberg Mercury

И покрај неодамнешните проблеми, циклусот и натаму е позитивен за компаниите, рече Џеф Грилс, раководител во „Аегон асет менаџмент“ (Aegon Asset Management). Тој ја поддржува својата изложеност во тој сегмент.

Средствата на пазарите во развој имаа одличен раст во 2025 година, при што локалните обврзници остварија принос од 14,4 проценти, што според мерачот на „Блумберг“ е најдобар резултат во последните 15 години. Индексот на државен долг во долари скокна за 10 проценти, додека 17 од 23 валути што ги следи „Блумберг“ зајакнаа во однос на доларот.

Напредокот делумно доаѓа бидејќи трговците се стремат да ги диверзифицираат средствата надвор од САД поради загриженоста за политиките на Трамп и нивното влијание врз економијата и каматните стапки. Инвеститорите оваа година (до 8 октомври) вложија повеќе од 52 милијарди долари во фондови за долгови на пазарите во развој, според податоците на ЕПФР (EPFR) собрани од Банката на Америка (Bank of America).

Но, фактот дека корпорациите на пазарите во развој добро се држеа може да ги наведе трговците да го земат профитот малку порано оваа година, вели Омотунде Лавал, раководител за корпоративен долг на пазарите во развој во „Берингс“.

Просечниот принос на корпоративниот долг на пазарите во развој деноминиран во долари во петокот се искачи шести ден по ред, на 6,15 проценти, што според индексот на „Блумберг“ претставува највисоко ниво од август.

„Сите имаа добри перформанси оваа година и никој не знае кога музиката ќе престане да свири, па затоа нема потреба да се биде херој на крајот од годината“, рече Едуардо Ордонез, менаџер за портфолио на долгови во „БИ асет менаџмент“ (BI Asset Management). „Пологично е да се остане претпазлив - или барем поселективен“.