text size

Во текот на поголемиот дел од последните две децении, една од клучните одлики на американскиот пазар на акции беше недостигот. Од година на година акциите исчезнуваа од јавниот промет, додека само откупите на сопствени акции од компаниите во индексот S&P 500 повлекоа вредност од речиси 12 билиони долари.

Сега инвеститорите наскоро ќе дознаат што се случува кога понудата одеднаш почнува нагло да расте.

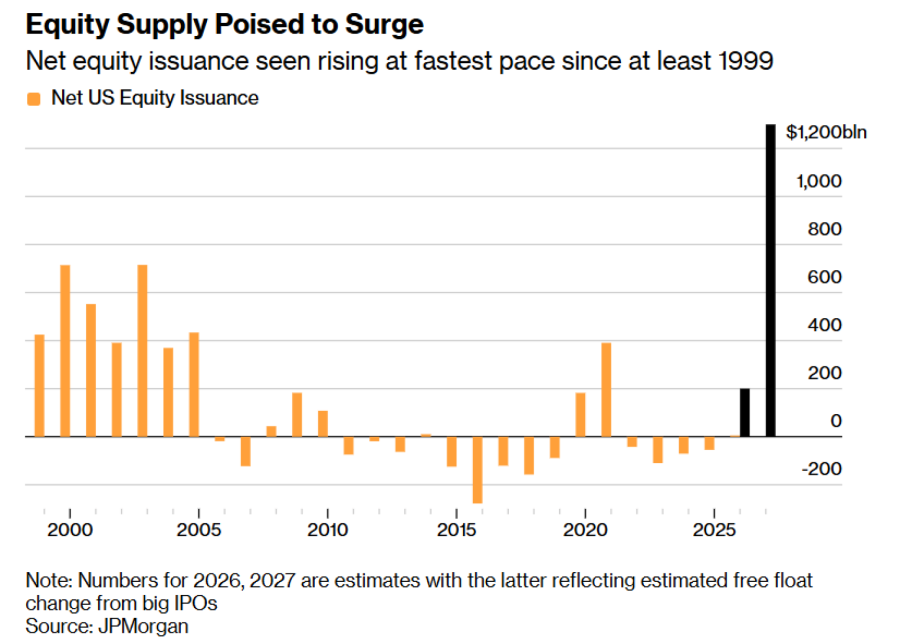

Според процените на „ЏП Морган“ (JPMorgan Chase & Co.), иницијалните јавни понуди на акции (ИПО), секундарните емисии и други продажби на акции би можеле да додадат околу 1,5 билион долари нови акции на американскиот пазар на капитал во текот на следните две години, дури и кога се земаат предвид откупите на акции. Доколку оваа процена се оствари, тоа ќе претставува најсилен период на нето-емисија на акции уште од крајот на 1990-тите години.

Прочитај повеќе

Зошто Маск го изнесе „Спејс екс“ на берза?

Илон Маск и неговите директори имаа една главна порака за армијата луѓе кои работеа на иницијалната јавна понуда (ИПO) на „Спејс ејс“ во изминатите шест месеци: „Побрзо, движете се побрзо“.

13.06.2026

Раст на акциите на „Спејс екс“ по рекордното ИПО

Акцијата се искачи до 176,52 долари, или 31 проценти над нејзината понудена цена, помалку од два часа откако акциите започнаа со тргување кратко пред пладне во Њујорк.

12.06.2026

Илон Маск стана првиот билионер во светот по ИПО-то на „Спејс екс“

Станува збор за богатство еквивалентно на бруто-домашниот производ на Швајцарија.

12.06.2026

Рекордното ИПО на „Спејс екс“ привлече побарувачка од над 350 милијарди долари

За најголемата досегашна првична јавна понуда, институционалните инвеститори имаа нарачки за акции во вредност од над 250 милијарди долари.

12.06.2026

Најголемо ИПО во историјата: „Спејс екс“ на Маск обезбеди 75 милијарди долари

Компанијата „Спејс екс“ на Илон Маск испиша ново поглавје во историјата на светските финансиски пазари.

12.06.2026

Вакво ново изобилство би можело да направи пресврт кај еден од најдолготрајните двигатели на растот на пазарот и да означи почеток на тектонска промена на Волстрит. По години во кои компаниите ги откупуваа сопствените акции за да ги зголемат приносите за акционерите или целосно остануваа приватни, сега се насочуваат кон пазарот на капитал за да соберат средства.

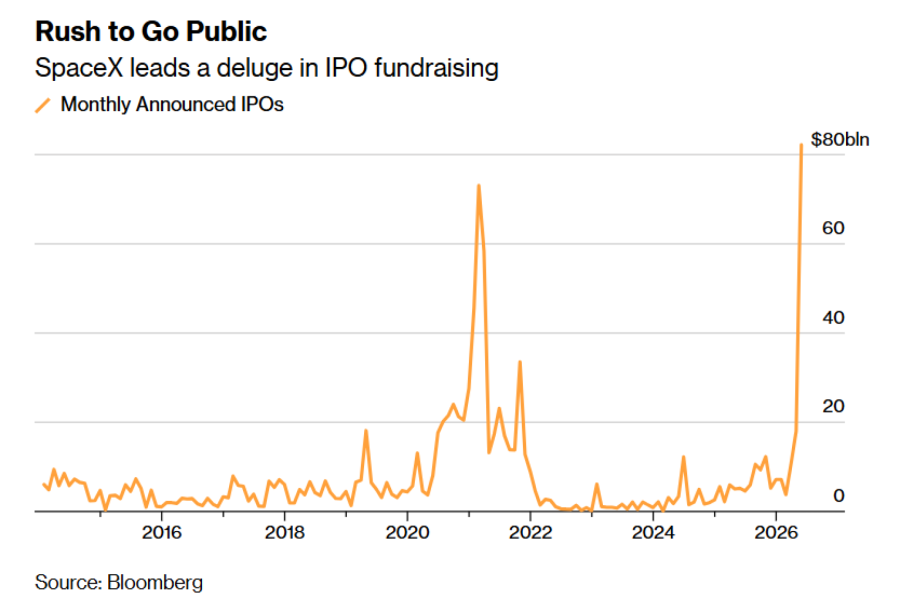

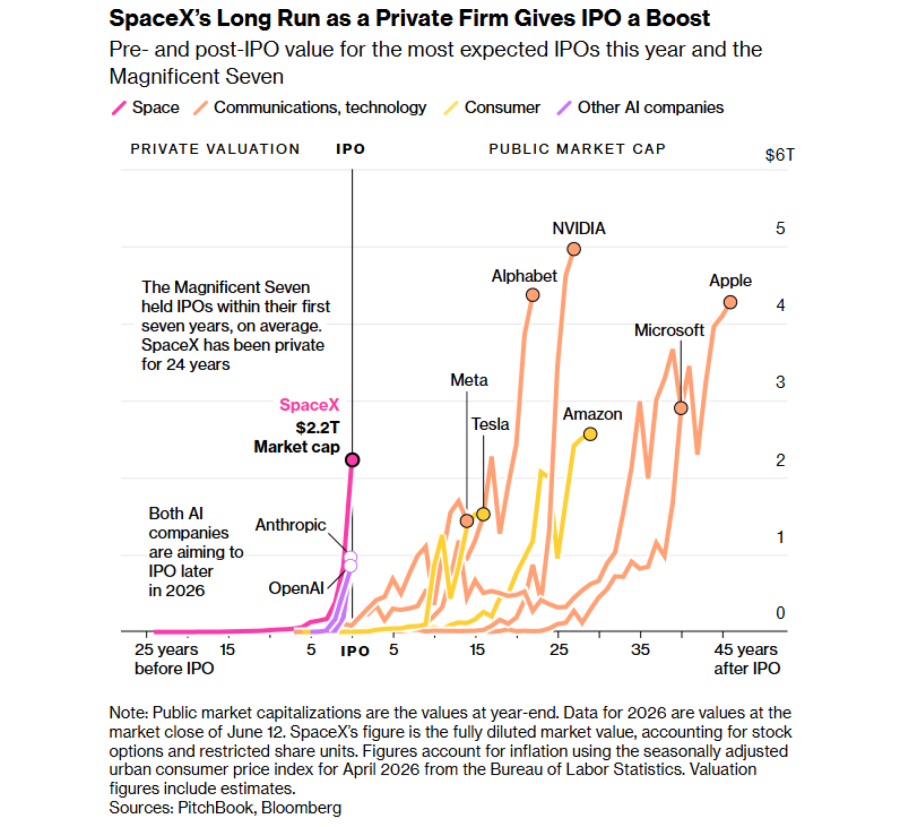

„Спејс екс“ (SpaceX), конгломератот на Илон Маск што работи во областите на ракетна технологија, сателити и вештачка интелигенција, минатата недела го реализира најголемото ИПО во историјата и порасна 19 отсто на дебито откако продаде акции во вредност од 75 милијарди долари. Во наредните месеци се очекуваат и големи ИПО-а на компаниите „Опен еј-ај“ (OpenAI) и „Антропик“ (Anthropic). Во меѓувреме, „Алфабет“ (Alphabet), „Мета“ (Meta) и „Оракл“ (Oracle) продаваат акции вредни стотици милијарди долари за да ги финансираат огромните трошоци поврзани со бумот на вештачката интелигенција. Заедно, овие потези укажуваат на пазар што повторно почнува да се шири по години намалување - потенцијално во размери какви што не се видени од ерата на балонот „дот-ком“ .

Порано, како што вели Винсент Делуард, глобален макростратег во „Стоун екс“ (StoneX Financial), „сè беше насочено кон намалување на бројот на акции во слободен промет“.

Bloomberg

Bloomberg

„Сега влегуваме во нова ера, во која мора да инвестирате. Музиката свири и мора да играте“, рече тој.

Многу компании поврзани со вештачката интелигенција, од „Спејс екс“ до „Оракл“, веќе собраа стотици милијарди долари преку пазарот на долг, но таквото финансирање станува поскапо како што растат трошоците за задолжување. Како што бумот на вештачката интелигенција ја преобликува корпоративна Америка и поттикнува инвестициска еуфорија каква што долго не е видена, потпирањето на инвеститорите од пазарот на акции стана и неопходна и поефикасна алтернатива за собирање пари потребни за билиони долари дополнителни инвестиции во центри за податоци, графички процесори и слична инфраструктура.

Последиците за најважниот светски пазар на капитал би можеле да бидат далекосежни. Поединечно гледано, ниту една од претстојните емисии не изгледа преголема за пазарот да ја апсорбира. Но, земени заедно, тие повторно го отвораат прашањето што со години беше речиси заборавено: кој всушност ќе ги купи сите тие акции?

Одговорот е важен многу пошироко од самиот „Спејс екс“. Ако побарувачката остане силна колку што очекуваат оптимистите, ИПО-пазарот конечно би можел да закрепне по повеќегодишната суша и да го поттикне пазарот на акции, кој долго време беше лишен од големи приватни компании и мали брзорастечки фирми во рана фаза на развој. Ако не се случи тоа, Волстрит би можел да открие дека дури и пазарот поддржан од индексни фондови, откупи на акции и ентузијазам на мали инвеститори има свои граници.

„Мора да се запрашате зошто сега продаваат акции“, рече Адријан Хелферт, управител на фондот „Вествуд“ (Westwood Enhanced Income Opportunity ETF).

„Дали мислат дека најголемиот дел од растот веќе е остварен додека биле во приватно сопствеништво? Тоа е отворено прашање.“

Според податоците собрани од „Блумберг“, околу 160 компании од почетокот на годината најавиле планови за собирање повеќе од 120 милијарди долари преку ИПО-а, што го надминува вкупниот износ од претходните две години. Кога ќе се вклучат и емисиите на акции на веќе листирани компании, вкупната нова понуда надминала 360 милијарди долари, што би претставувало најдобар резултат во првите шест месеци од годината во последните пет години.

Закрепнувањето на пазарот е нешто што Роберт Бакленд, поранешен стратег во „Ситигруп“ (Citigroup), кој пред повеќе од две децении го смисли поимот „de-equitization“ (намалување на количеството на акции на пазарот), одамна го очекува.

Bloomberg

Bloomberg

Компаниите со години колективно беа меѓу најголемите купувачи на акции на берзата, додека приватните фирми долго остануваа надвор од јавниот пазар. Бакленд, денес висок советник во компаниите „Енџин еј-ај“ (Engine AI) и „Инвеста“ (Investa), смета дека токму таа динамика доследно го поддржува растот на цените на акциите.

„De-equitization беше квантитативно олеснување за пазарот на акции“, вели тој, алудирајќи на програмата за купување обврзници што американски Фед ја спроведуваше во кризни периоди. „Ова е агресивна equitization.“

Таквата „equitization“, односно зголемување на понудата на акции, главно е последица на финансиските потреби од бумот на вештачката интелигенција, кој ги тера компаниите да собираат капитал наместо да им го враќаат на акционерите. Според податоците собрани од „Ситигруп“, нето-откупот на акции кај таканаречените „хиперскалери“ - големи технолошки компании што обезбедуваат компјутерска инфраструктура за ВИ - минатата година се намалиле.

Многу компании на почетокот користеа вишок готовина и пазари на долг за да финансираат инвестиции во центри за податоци, чипови и енергетска инфраструктура.

Сега, меѓутоа, некои инвеститори сметаат дека тие извори повеќе не се доволни.

„Почна со профитите и слободниот готовински тек, потоа почнаа да издаваат долг“, вели Делуард од „Стоун екс“. „Сега користат сè. Готовински тек, долг и капитал.“

-------

„Алфабет“ е можеби најјасниот пример. Со години матичната компанија на „Гугл“ (Google) беше меѓу најголемите купувачи на сопствени акции. Сепак, откако значително се задолжи во САД, Јапонија и други земји за да го финансира ширењето во областа на вештачката интелигенција, компанијата сега планира продажба на акции вредна 85 милијарди долари, една од најголемите во историјата.

„Спејс екс“, „Опен еј-ај“ и „Антропик“ претставуваат поинаква верзија на истиот тренд: компании што сè уште не остваруваат профит, имаат огромни потреби за капитал и сега бараат пари од инвеститорите на јавниот пазар. Според процените на истражувачката куќа НДР (Ned Davis Research), овие три компании би можеле наскоро да соберат повеќе од 170 милијарди долари.

Bloomberg

Bloomberg

Особено е значајно тоа што сите три компании најверојатно на почетокот ќе продадат само мал дел од своите акции. „Спејс екс“ продаде помалку од пет проценти од сопствениот капитал, што е под опсегот од 15 до 20 проценти кој, според НДР, е типичен за ИПО-а. Се очекува истото тоа да го направат и „Опен еј-ај“ и „Антропик“. Кога ќе истечат забраните за продажба на акции за постојните акционери и дополнителните акции ќе станат достапни за тргување, приливот на нова понуда може да биде многу значаен.

Со вкупна пазарна вредност поголема од три билиони долари, НДР проценува дека само делумно ставање на акциите на овие три компании на располагање на јавноста би било доволно да го поништи ефектот на едногодишните откупи на акции од компаниите во индексот S&P 500.

Големите ИПО-а особено треба да се гледаат со доза на претпазливост, смета Ноа Вајсбергер, главен стратег за американскиот пазар на акции во БЦА (BCA Research). По анализа на 40 години пазарна историја и околу 12.000 ИПО-а, тој утврдил дека перформансот на S&P 500 во 12 месеци по големи ИПО-а бил послаб отколку во други периоди - со медијален раст од осум проценти. Во околу 20 проценти од случаите приносите биле негативни.

„Фактот дека доаѓаат голем број навистина огромни ИПО-а дополнително ја зголемува загриженоста“, вели Вајсбергер. „Тоа не се мали емисии што пазарот брзо ги апсорбира. Тие би можеле да претставуваат сериозен товар за пазарот.“

Bloomberg

Bloomberg

Иниго Фрејзер Џенкинс, еден од раководителите на секторот за институционални решенија во АБ (AllianceBernstein), има поинакво мислење. Според него, растот на емисијата на акции треба да се гледа како еден од ризиците што може да ги намалат идните приноси и да ја зголемат волатилноста, а не како фактор што суштински го менува пазарниот пејзаж. Силните корпоративни профити, смета тој, ќе продолжат да го поддржуваат пазарот.

„Би било погрешно ова да се гледа како пресвртна точка што ќе го урне пазарот“, рече тој. „Повеќе би рекол дека инвеститорите треба реално да проценат колкав ризик преземаат. Тоа едноставно го стеснува патот до успех.“

Загриженоста околу тоа колку технолошките компании мора да трошат и колку капитал ќе мора да соберат за финансирање на сè поголемите трошоци за вештачка интелигенција веќе почнува да влијае на нивните акции. Минатата година индексот што ги следи хиперскалерите значително го надмина приносот на S&P 500. Оваа година таа група бележи пад од 2,6 проценти и заостанува зад поширокиот пазарен индекс.

Во текот на поголемиот дел од последните две децении инвеститорите главно можеа да го игнорираат прашањето на понудата на акции. Претстојниот бран на ИПО-а, секундарни емисии и собирање капитал за проекти поврзани со вештачката интелигенција сугерира дека повторно ќе мора да обрнат внимание на тој фактор.

Пресвртот кон поголема продажба на акции не е мотивиран само од потребата за капитал туку и од можноста тој капитал да се собере под поволни услови.

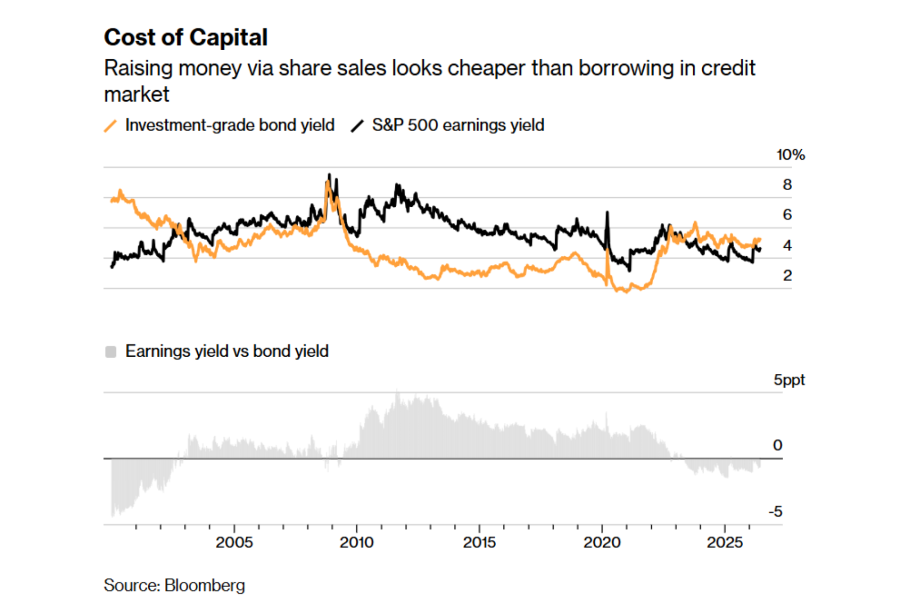

Со однос цена-заработка од околу 25, акциите од индексот S&P 500 ретко во овој век биле вреднувани повисоко од денес. Тоа значи дека инвеститорите се подготвени да платат невообичаено високи цени за сопственички капитал во момент кога трошоците за задолжување сè уште се над нивоата што доминираа во поголемиот дел од претходната деценија.

Еден од начините за споредба на овие алтернативи е анализа на приносот на заработка - обратен показател на односот P/E, кој го мери профитот што инвеститорите го очекуваат од компанијата во однос на цената на нејзината акција - и каматните стапки што компаниите ги плаќаат на пазарот на обврзници.

Според тој модел, трошокот за финансирање преку акции станува релативно поевтин во однос на долгот уште од моментот кога Фед во 2023 година ги подигна каматните стапки на највисоко ниво во последните две децении, со што заврши ерата на евтино задолжување. Благодарение на растот на пазарната вредност на акциите за околу 30 билиони долари од тогаш, таа предност се задржа дури и откако Фед почна да ги намалува каматните стапки.

„Многу компании излегуваат на пазарот по капитал и веројатно тоа не го прават затоа што мислат дека нивните акции се евтини“, вели Џон Лук Тајнер, портфолио-менаџер во АКА (Aptus Capital Advisors).

Покрај тоа, многу од најбараните компании дури сега доаѓаат на јавниот пазар по години во кои инвеститорите можеа само од страна да гледаат како нивните вреднувања на приватниот пазар растат кон ниво од билион долари.

Во таа смисла, почетната еуфорија околу „Спејс екс“, на пример, можеби не одразува само воодушевување од вештачката интелигенција и истражувањето на вселената туку и насобрана побарувачка создадена поради години ограничен пристап.

„Побарувачката е огромна“, смета Чан Ан, основач на компанијата „Тесера“ (Tessera PE). „Но таа побарувачка не е доказ за здрав и широко базиран пазар. Таа е доказ за оскуден пристап.“

Навалицата на јавните пазари сугерира дека и самите компании разбираат дека апетитот на инвеститорите, иако голем, не е неограничен. Денес вниманието е насочено кон „Спејс екс“, но наскоро доаѓаат „Опен еј-ај“, „Антропик“ и други. Предизвикот е да се собере капитал пред парите на инвеститорите да се пренасочат кон конкурентски понуди.

„Компаниите испраќаат порака: Не сакаме да останеме настрана“, вели Алекс Морис, основач и главен инвестициски директор на Ф/М (F/m Investments).

Можеби не е случајност што продажбата на акции нагло расте токму во момент кога малите инвеститори, често опишани како неискусни и склони кон страв да пропуштат можност (FOMO), играат сè поважна улога на пазарот. Според податоците на „Блумберг интелиџенс“, тргувањето на мали инвеститори сега сочинува една петтина од вкупниот обем на тргување со акции, што е двојно повеќе отколку во 2010 година. „Спејс екс“, на пример, дури 20 проценти од своето ИПО насочи кон индивидуални инвеститори, повеќе отколку што е вообичаено.

„Многу е полесно да им се продаде ваква приказна на мали инвеститори отколку да се организираат презентации за институционални вложувачи со детални финансиски проекции“, рече Делуард. „Значи, да, и тоа е дел од приказната. Во суштина, пораката што финансиските директори ја добиваат од малите инвеститори гласи: купувај по секоја цена.“

Историски гледано, големите емисии на акции се појавуваат во периоди на големи инвестициски циклуси. Железниците, каналите и телекомуникациските мрежи бараа огромни количества капитал, па компаниите продаваа акции за да го финансираат проширувањето.

Бакленд смета дека вештачката интелигенција почнува да го следи истиот образец. Тој предупредува дека напливот на нови акции претставува загрижувачки сигнал за тековниот биковски пазар, кој во претходните години издржа налет на инфлација, повеќе војни и повремени финансиски стресови.

„Не бев подготвен да се обложам против овој биковски пазар сè додека понудата на акции навистина не почне да расте“, рече Бакленд. „А сега навистина почнува да расте.“