text size

Чуварите (креаторите на монетарната политика најмногу - н.з.) на еврозоната поставија курс за најголемиот удар од создавањето на валутата досега.

Комбинацијата на повисоки каматни стапки и обновена воздржаност во државната потрошувачка се заканува да ја задуши експанзијата и да го зголеми ризикот од непријатна рецесија.

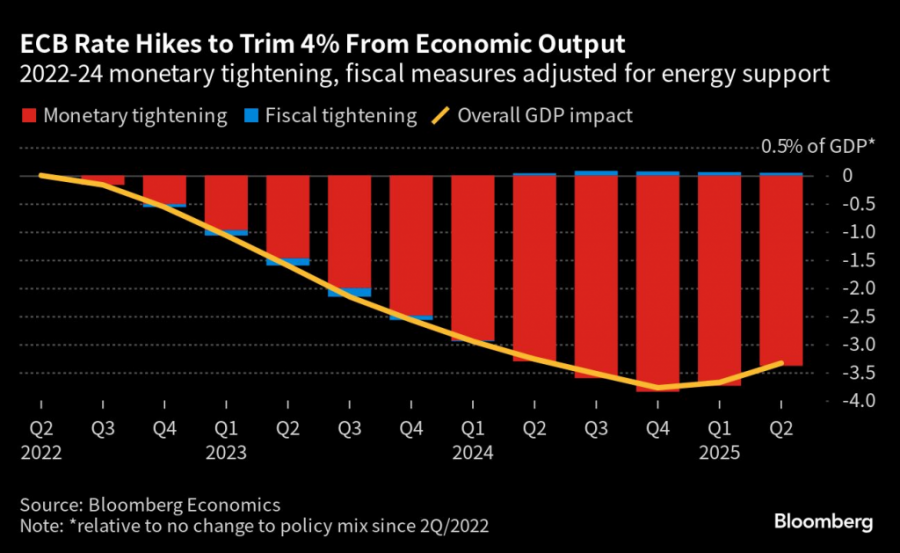

Проблемите од зголемувањето на трошоците за задолжување што започнаа минатата година ќе го достигнат врвот во 2024 година, што ќе ѝ нанесе удар на економијата во еврозоната од 3,8 отсто, анализира „Блумберг економикс“. Анализата е направена со користење на нивниот модел таканаречениот „шок“ (SHOK- модел што ги мери ефектите на сценаријата на БДП, инфлацијата и каматните стапки). Падот е во директна корелација со цените на енергијата, па укинувањето на субвенциите што ги применуваат владите на земјите од еврозоната би можело да го засили ефектот врз економијата до 5 проценти.

Прочитај повеќе

Еуриборот стигнува до четири отсто, каде е врвот на нашите камати?

Оваа шестмесечна стапка е значајна и за каматите во Македонија, особено за кредитите што имаат променливи каматни стапки.

01.08.2023

Инфлацијата во еврозоната падна на 5,3 проценти, БДП со раст

Базичната инфлација се задржа на нивото од 5,5 проценти.

31.07.2023

ЕЦБ: Можната пауза во септември не значи крај на растот на каматните стапки

Раздвижената француска економија дополнета со стагнацијата во Германија дава позитивни сигнали во еврозоната.

31.07.2023

Европските банки минаа добро на стрес-тестот за голем економски пад

Повеќето европски банки завршија со подобар резултат од претходно на стрес-тестот за тоа како би издржале посилен економски пад.

29.07.2023

Економската доверба во еврозоната паѓа трет месец по ред

Економската доверба во еврозоната годинава забави повеќе од очекуваното.

28.07.2023

Кнез: ЕЦБ ќе мора да се справува со вишокот ликвидност

Негов став е дека ЕЦБ многу веројатно ќе ги зголеми стапките и во септември, повторно за 25 базични поени.

28.07.2023

ЕЦБ одново ги подигна стапките и ги остави отворени опциите за септември

Европската централна банка ги подигна каматните стапки за уште четвртина поен и ги остави отворени опциите за следниот состанок.

27.07.2023

Овој удар за растот практично ги одразува сите зголемувања на каматните стапки што во последниот период ги презеде Европската централна банка (ЕЦБ). Каматите пораснаа за вкупно 425 базични поени, заедно со очекуваното враќање на ограничувањето на трошоците на кое доста влијае Германија. Комбинацијата на високи стапки и влади со ограничени можности да си помогнат, ризикува да ја заглави еврозоната во лоша ситуација.

Економијата би можела да изгуби до 4 отсто, но и повеќе/Bloomberg Mercury

Економијата би можела да изгуби до 4 отсто, но и повеќе/Bloomberg Mercury

„Опасноста е во тоа што досегашната издржливост на економијата раѓа самозадоволство, а ефектите од монетарното затегнување пристигнуваат со задоцнување, но моќно“, изјави Џејми Раш од „Блумберг економикс“, кој беше коавтор на истражувањето заедно со Маева Казин. „Дотогаш владите би можеле да бидат во лоша позиција да ја стабилизираат економската активност“.

Додека Федералните резерви (Фед) сега очекуваат меко приземјување за САД, кризата во еврозоната, како што покажуваат пресметките на аналитичарите, укажува на мали изгледи за таков исход таму.

Ефектот може да го надмине претходниот циклус на затегнување, кој се случи пред глобалната финансиска криза, и да се спореди со последиците од должничката криза пред една деценија.

Дали економијата е доволно робусна за да го одржи тој притисок без штетна рецесија е дилемата со која се соочуваат ЕЦБ и министерствата за финансии во земјите од еврозоната, во време кога ниту една страна од миксот на политиките отворено не се соочува со таа перспектива.

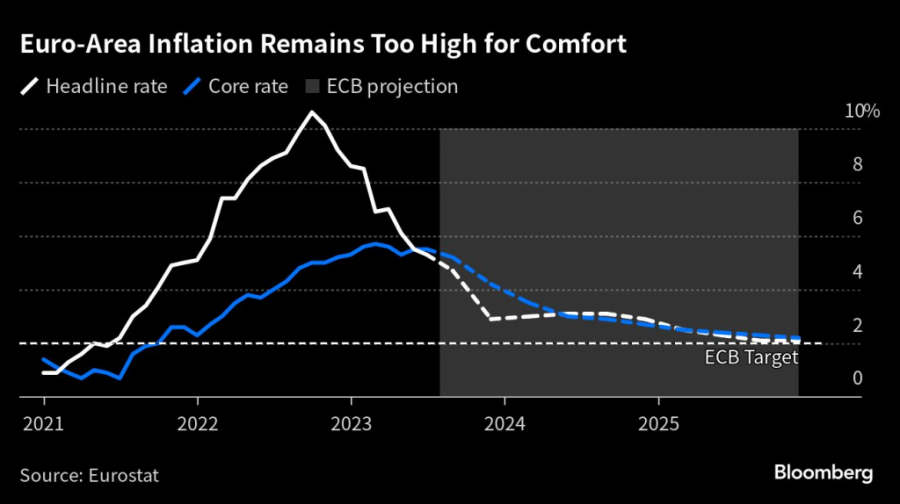

Инфлацијата во еврозоната остана висока/Bloomberg Mercury

Инфлацијата во еврозоната остана висока/Bloomberg Mercury

Економијата досега се покажа цврста во соочувањето со рекордното затегнување и постепеното повлекување на државните мерки, односно субвенциите што беа обезбедени за време на енергетската криза.

Еврозоната ја прескокна зимската рецесија, а потоа закрепна во вториот квартал, иако со нерамномерни перформанси бидејќи Германија стагнираше, а економската активност во Италија се намали.

Но, сега, како што призна минатиот месец претседателката на ЕЦБ, Кристин Лагард, откако ја отвори вратата за пауза во затегнувањето, краткорочните економски изгледи се „влошија“.

До јануари ќе поминат 18 месеци од првото зголемување на каматните стапки - момент што конвенционалната економска мудрост сугерира дека ќе ја означи највисоката точка на неговото влијание.

Истиот месец суспензијата на фискалните правила на ЕУ за ограничување на долгот и дефицитот ќе заврши по четири години, период во кој владите имаа простор да „фрлаат“ пари во економијата за да ги ублажат шоковите од пандемијата и енергетската криза.

Додека преговорите за нова рамка сè уште се во тек, исходот барем повторно ќе наметне некаква граница. Само минатиот месец министрите за финансии од еврозоната се согласија дека „постепена и реална фискална консолидација е оправдана“.

„Во следните 12 месеци ќе живееме во период во кој го имаме и максималниот ефект на монетарното затегнување во исто време како и фискалното затегнување“, рече Грегори Клејс, виш соработник во аналитичкиот центар „Бројгел“ со седиште во Брисел. „Малку сум загрижен, да бидам искрен“.

Владите на земјите од еврозоната потрошија милијарди во изминатите неколку години/Bloomberg Mercury

Владите на земјите од еврозоната потрошија милијарди во изминатите неколку години/Bloomberg Mercury

Раш вели дека најдобро сценарио за 2024 година е меко приземјување, но дека предзнаците не се одлични.

„Опасноста е повисоките каматни стапки на крајот да ја погодат економијата толку силно колку што предвидуваат моделите“, рече тој. „И владите со високи должнички оптоварувања што се соочуваат со сериозни фискални ограничувања не можат да ја извршуваат стабилизирачката улога на која веќе се навикнавме“.