text size

Инвеститорите кои се надеваат дека Федералните резерви (ФЕД) во САД ќе се одвратат од некои од најголемите покачувања на каматните стапки во последните децении го нарекуваат тоа „пивотирање“. Економистот Нуриел Рубини го нарекува „престрашеност“.

Во интервју за подкастот Odd Lots, извршниот директор на Roubini Macro Associates и автор на новата книга „Мега-закани: Десет опасни трендови што ја загрозуваат нашата иднина и како да ги преживееме“ (MegaThreats: Ten Dangerous Trends That Imperil Our Future, And How to Survive Them), вели дека пазарната и економската болка предизвикани од зголемувањето на каматните стапки ќе бидат преголем притисок за централните банки. Тие на крајот ќе се откажат од затегнувањето на монетарната политика пред инфлацијата да биде конечно поразена.

Рубини го доби прекарот Dr. Doom („Доктор Пропаст“) поради долготрајните песимистички погледи на глобалната економија, но неговите претходни појавувања во Odd Lots се покажаа како претпазливи. Во епизодата снимена во мај 2020 година, тој предупреди дека секое економско закрепнување ќе биде проследено со период на висока инфлација поради комбинацијата од шокови во понудата и агресивното олеснување - став што оттогаш стана „мејнстрим“ наратив.

Прочитај повеќе

'Dr. Doom' Рубини очекува долга и грда рецесија

Вредноста на акциите би можела да падне за дури 40 отсто, смета економистот, кој правилно ја предвиде последната финансиска криза.

21.09.2022

Сега расте неговата увереност дека светот ќе биде заробен во период на стагфлација, бидејќи централните банки се борат да ги држат под контрола инфлациските очекувања и на крајот, како што вели Рубини, ќе трепнат токму пред нештата кои ги кршат финансиските пазари. Тој посочува на акциите кои годинава се намалени за повеќе од 20 отсто, притисокот врз приватниот капитал, заладувањето на недвижностите во САД и падот на кредитниот пазар каде компаниите ги искористија каматните стапки, кои беа ниски со години, за да натрупаат долг.

„Ова е само почеток на таа болка. Почекајте додека не стане вистинска болка. И тогаш имате големи финансиски институции кои можат да пукнат на глобално ниво, во САД можеби не сега, но секако на меѓународно ниво. Има неколку фирми кои се огромни и системски. Тие може да пропаднат. Можеби ќе има уште еден Леман ефект, а потоа ФЕД ќе мора да отстапи. Ќе има тешка рецесија и шок на финансискиот пазар. Тие сигурно ќе испаничат и ќе се повлечат“.

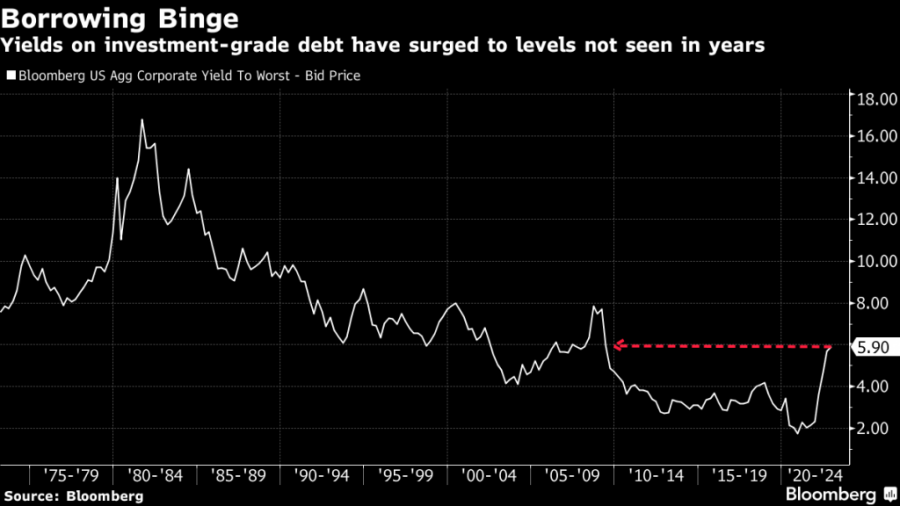

Приносите на долгот од инвестициско ниво достигнаа височини што не се забележани со години / Bloomberg

Приносите на долгот од инвестициско ниво достигнаа височини што не се забележани со години / Bloomberg

Но, дури и длабока рецесија од ваква природа нема да биде доволна за да се намали инфлацијата, благодарение на постојаните ефекти од негативните шокови на понудата.

„Инфлацијата нема да падне доволно брзо бидејќи го имате негативниот шок на понудата“, објаснува Рубини. „Запомнете, кога имате негативен шок од понудата, добивате рецесија и висока инфлација. Нема да видиме пад на инфлацијата што е доволно брз за да достигне два отсто“.

Резултатот ќе биде период кој го комбинира најлошото од 70-тите и глобалната финансиска криза, предвидува Рубини. И додека голем дел од прогнозите за инфлација на Рубини се сведуваат на притисоците од понудата кои можат да се намалат на краток рок, тој гледа поголеми, структурни пречки кои ќе го намалат потенцијалниот раст и ќе ги одржат цените високи во годините што доаѓаат. Покрај Ковид-19, тој ги наведува војната во Украина, тековните нарушувања во Кина, деглобализацијата, стареењето на населението, ограничувањата за имиграцијата, сајбер војната, популистичката политика, зголемената моќ на синдикатите, понатамошните пандемии и ефектите од климатските промени.

Другата голема промена што доаѓа, според Рубини, е поагресивниот напор ширум светот да се избегне американскиот долар по воведувањето санкции против Русија. Рубини работи со Atlas Capital Team, каде се приклучи пред две години како соосновач, за да создаде замена за дигитален долар поддржана од микс од злато, американски недвижости и краткорочни обврзници.

Тековните настани во Британија овозможуваат увид во сценаријата на Рубини за глобалната економска атмосфера. Најавите на економските планови на британската влада го нарушија пазарот и предизвика хаос во пензиските фондови, па Банката на Англија (BOE) ги одложи плановите за намалување на билансот на состојба, па дури и го прошири со нови купувања на обврзници.

„Првиот пример е токму BOE. Соочени со финансиски шок, што направија? Тие отстапија во целост и се вратија кон модерната монетарна теорија (ММТ). Тоа ќе се случи насекаде“, вели Рубини.

„Не им верувам на централните банки кога велат 'ќе се бориме против инфлацијата по секоја цена', бидејќи тие имаат очекувања или за меко приземјување или за тешко приземјување кое е кратко и плитко - две четвртини негативен раст, а потоа враќање кон раст и олеснување. Тоа нема да се случи. Ќе стане грдо, рецесија и финансиска криза“, нагласува тој.

Дел од она што ќе го направи ова поглавје толку болно и потенцијално полошо од инфлацијата во 70-тите, според Рубини, е едноставно високото ниво на долг во развиените земји. Ова ги вклучува и владите и компаниите кои можеби нема да можат да си дозволат да го вратат својот долг бидејќи каматните стапки растат.

„Во 70-тите имавме два стагфлациски шока, со инфлација и рецесија“, објаснува тој. „Но, долгот изнесуваше над 100 отсто од БДП, што ги задолжи однапред приватниот и јавниот сектор во напредните економии. Должничката криза се прелеа и во недвижниот сектор, неколку банки банкротираа. Но, тогаш имавме дефлација бидејќи тоа беше негативен шок на агрегатната побарувачка и кредитна криза. Така што можевме да ги олесниме монетарните и фискалните политики како што сакавме. Денес имаме нивоа на долг кон БДП од 350 отсто од БДП на глобално ниво, односно авансен долг од 420 отсто“.

Според Dr. Doom, сведоци сме на распаѓање на мејнстрим политиката бидејќи мрачното економско опкружување се вкрстува со порастот на популистички наратив и кај левицата и кај десницата.

„Веќе сме во вистинска темпирана бомба во однос на социјалните и политичките притисоци“, вели Рубини. „А економската криза, финансиската криза и геополитичката криза ќе ги влошат работите многу повеќе“, додава тој.