text size

Кинеската економија годинава требаше да стимулира една третина од глобалниот економски раст, така што нејзиното драматично забавување во последните месеци предизвикува тревога низ целиот свет.

Креаторите на политиките се подготвуваат за удар врз нивните економии, бидејќи кинескиот увоз на сè, од градежни материјали до електроника драстично опаѓа. Компанијата „Катерпилар“ (Caterpillar) вели дека кинеската побарувачка за градежни машини е полоша отколку што првично се мислеше. Американскиот претседател Џо Бајден ги нарече економските проблеми темпирана бомба.

Прочитајте повеќе: Бајден: Економските проблеми на Кина се темпирана бомба

Глобалните инвеститори веќе повлекоа повеќе од 10 милијарди долари од кинеските берзи, а поголемиот дел од продажбата е за блу чип компании. Групацијата „Голдман Сакс“ и „Морган Стенли“ ги намалија своите цели за кинеските акции, при што првата, исто така, предупредува на ризици од прелевање на остатокот од регионот.

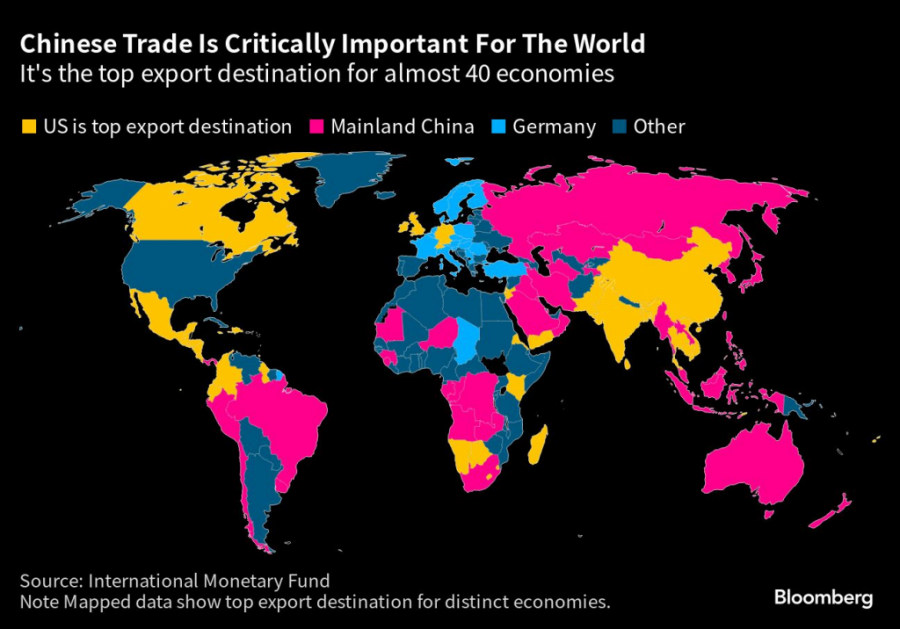

Кинеската трговија е од клучно значење за светот | Таа е главната извозна дестинација за речиси 40 економии

Bloomberg

Кинеската трговија е од клучно значење за светот | Таа е главната извозна дестинација за речиси 40 економии

Bloomberg

Азиските економии досега го доживеаја најголемиот удар за нивната трговија, заедно со земјите во Африка. Во јули, Јапонија го пријави својот прв пад на извозот по повеќе од две години, откако Кина го намали купувањето на автомобили и чипови. Централните банкари од Јужна Кореја и Тајланд минатата недела ги намалија прогнозите за раст, наведувајќи го слабото закрепнување на Кина.

Но, не пропаѓа сè. Забавувањето во Кина ќе ги повлече глобалните цени на нафтата, а дефлацијата во земјата значи дека цените на стоките што се испраќаат низ целиот свет паѓаат. Ова им користи на земјите како САД и Обединетото Кралство кои сè уште се борат со висока инфлација.

Некои пазари во развој како Индија, исто така, гледаат можности, надевајќи се дека ќе привлечат странски инвестиции кои можеби ќе ги напуштат бреговите на Кина. Но, бидејќи Кина е втора по големина економија во светот, продолженото забавување во Кина ќе направи повеќе штета отколку корист за остатокот од светот. Анализа на Меѓународниот монетарен фонд покажува колкав е влогот: кога стапката на раст на Кина се зголемува за еден процентен поен, глобалната експанзија е засилена за околу 0,3 процентни поени.

Дефлацијата во Кина не е толку лоша работа за глобалната економија, вели Питер Березин, главен глобален стратег во БЦА (BCA Research), во интервју за „Блумберг“. „Но, ако остатокот од светот, САД и Европа, паднат во рецесија и Кина остане слаба, тогаш тоа би било проблем - не само за Кина, туку и за целата глобална економија.

Еве еден преглед на тоа како забавувањето на Кина се шири низ економиите и финансиските пазари.

Пад на трговијата

Многу земји, особено оние во Азија, ја сметаат Кина за најголем извозен пазар за сè, од електронски делови и храна до метали и енергија.

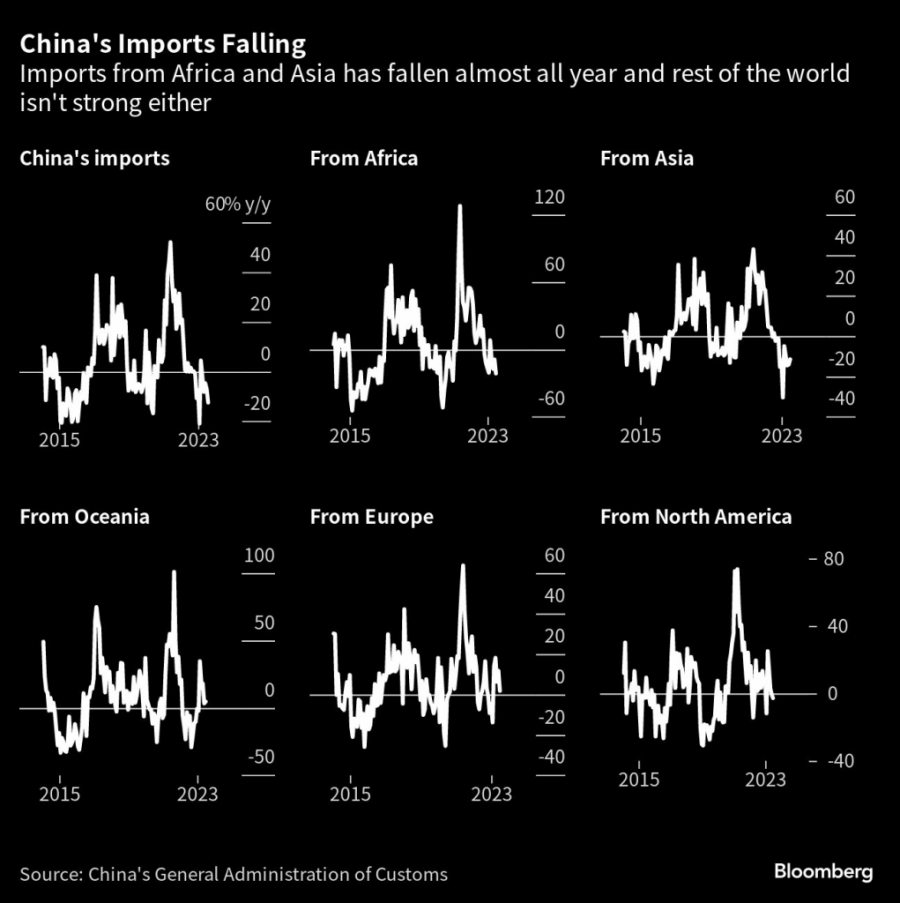

Вредноста на кинескиот увоз падна девет од изминатите 10 месеци бидејќи побарувачката се повлекува по рекордните максимални нивоа поставени за време на пандемијата. Вредностите на пратките од Африка, Азија и Северна Америка беа пониски во јули отколку пред една година.

Пад на кинескиот увоз | Речиси цела година паѓа увозот од Африка и Азија, а и кај остатокот од светот не е силен

Bloomberg

Пад на кинескиот увоз | Речиси цела година паѓа увозот од Африка и Азија, а и кај остатокот од светот не е силен

Bloomberg

Африка и Азија се најтешко погодени, а вредноста на увозот падна за повеќе од 14 отсто во првите седум месеци од оваа година. Дел од тоа се должи на падот на побарувачката за електронски делови од Јужна Кореја и Тајван, додека падот на цените на суровините како што се фосилните горива, исто така, ја погодува вредноста на стоките што се испраќаат во Кина.

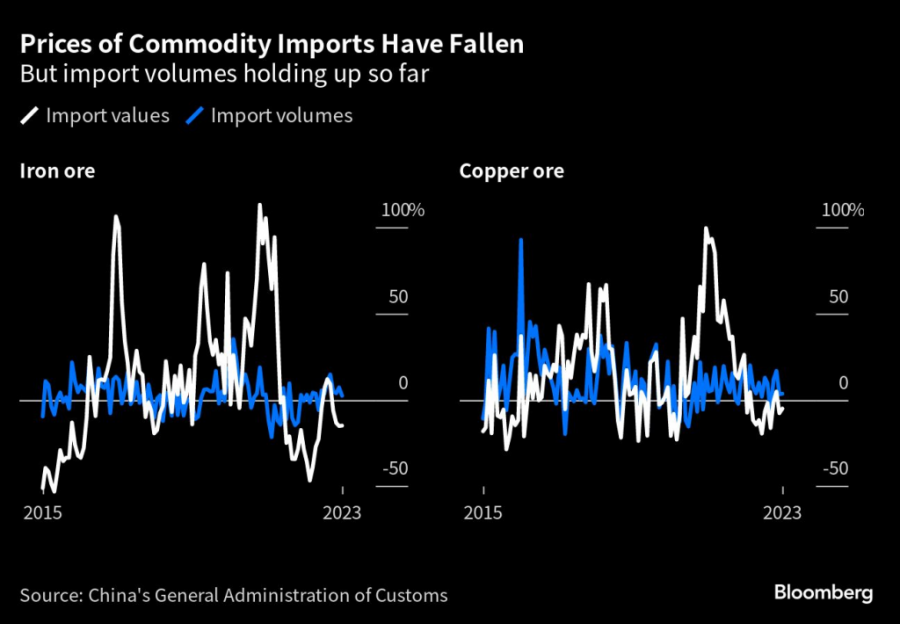

Досега, вистинската количина на стоки како железна руда или бакар испратени во Кина се задржува. Но, ако забавувањето продолжи, тоа може да влијае на снабдувањето, што ќе влијае на рударите во Австралија, Јужна Америка и на други места низ светот.

Цените на увезените стоки паднаа, но количините сè уште се држат

Bloomberg

Цените на увезените стоки паднаа, но количините сè уште се држат

Bloomberg

Дефлациски притисок

Цените на производителите во Кина се намалени во текот на изминатите 10 месеци, што значи дека цената на стоките што се испорачуваат надвор од земјата паѓа. Ова е добредојдена вест за луѓето ширум светот кои сè уште се борат со високата инфлација.

Цената на кинеските стоки на американските пристаништа паѓаше секој месец оваа година и најверојатно ќе продолжи додека цените на производителите во Кина не се вратат на позитивна територија. Економистите на „Велс Фарго“ (Wells Fargo) проценуваат дека „тврдото приземјување“ во Кина - кое тие го дефинираат како отстапување од 12,5 проценти од трендот на раст - ќе ја намали основната прогноза за потрошувачката инфлација во САД во 2025 година за 0,7 процентни поени, на 1,4 проценти.

Падот на увозните цени помага да се намалат извозните цени

Bloomberg

Падот на увозните цени помага да се намалат извозните цени

Bloomberg

Бавно закрепнување на туризмот

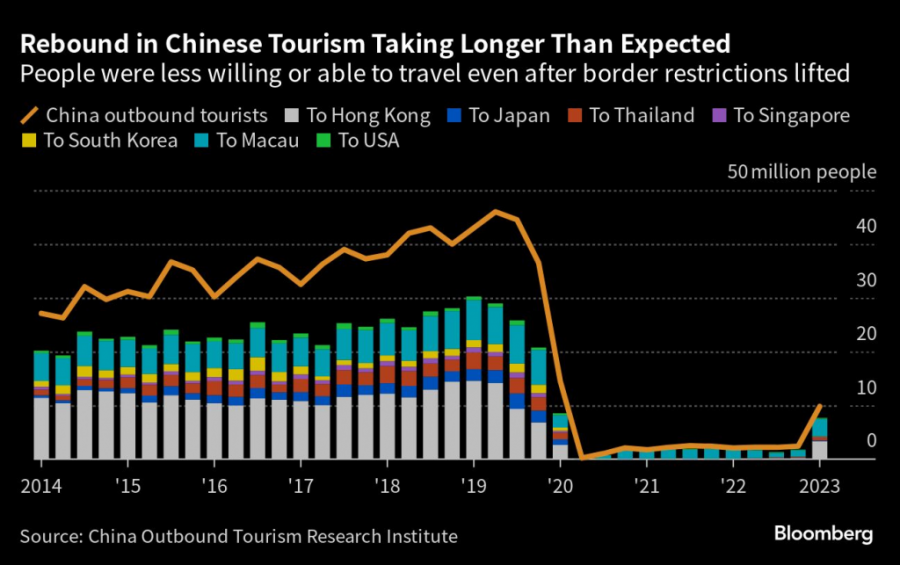

Кинеските потрошувачи трошат повеќе на услуги, како што се патувања и туризам, отколку на стоки - но тие сè уште не заминуваат во голем број во странство. До неодамна, владата забрануваше групни патувања во многу земји, а и натаму има недостиг на летови, што значи дека е многу поскапо да се патува денес отколку што беше пред пандемијата.

Прочитајте повеќе: Кинеските туристи може во групи да доаѓаат во земјава, првпат по пандемијата

Закрепнувањето на кинескиот туризам трае подолго од очекуваното | Луѓето се помалку подготвени или способни да патуваат дури и по укинувањето на ограничувањата

Bloomberg

Закрепнувањето на кинескиот туризам трае подолго од очекуваното | Луѓето се помалку подготвени или способни да патуваат дури и по укинувањето на ограничувањата

Bloomberg

Пандемијата и слабата економија ги намалија приходите во Кина, додека повеќегодишниот пад на пазарот на домување значи дека сопствениците на имот се чувствуваат помалку богати од порано. Тоа сугерира дека може да биде потребно долго време за патувањата во странство да се вратат на нивоата пред пандемијата, погодувајќи ги земјите од југоисточна Азија зависни од туризмот, како што е Тајланд.

Влијание на валутaта

Економските проблеми на Кина ја притиснаа валутата надолу за повеќе од пет проценти во однос на доларот оваа година, при што јуанот беше блиску до надминување на границата од 7,3 овој месец. Централната банка го бранеше јуанот со различни мерки, вклучително и секојдневно фиксирање на валутата.

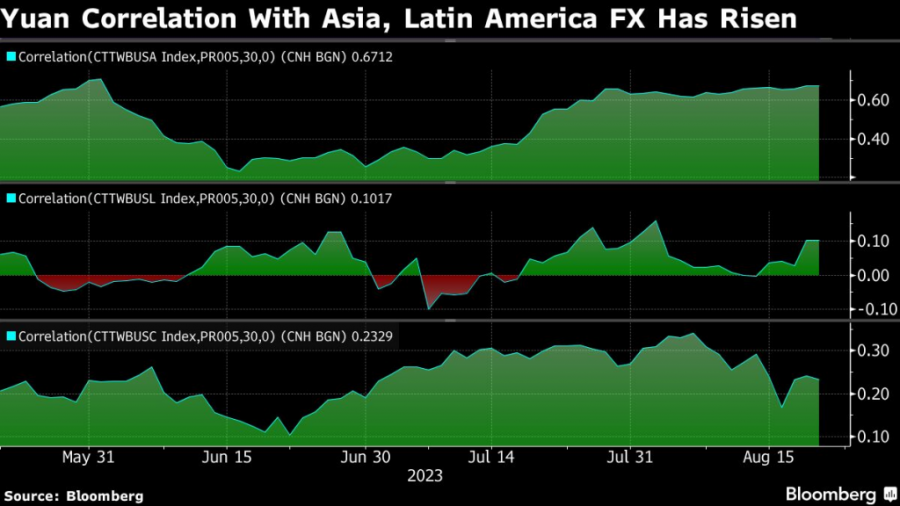

Депрецијацијата на офшор јуанот има поголемо влијание врз неговите ривали во Азија, Латинска Америка и блокот од Централна и Источна Европа, покажуваат податоците на „Блумберг“, при што расте корелацијата на кинеската валута со некои други.

Слабото прелевање на расположението може да влијае на валутите како што се сингапурскиот долар, тајландскиот бат и мексиканскиот пезос, бидејќи корелациите растат, според банката „Барклис“.

Корелација на јуанот со Азија, Латинска Америка, девизниот курс се зголеми

Bloomberg

Корелација на јуанот со Азија, Латинска Америка, девизниот курс се зголеми

Bloomberg

„Со послаба кинеска економија, многу е тешко да се биде оптимист за азиските економии и валути, а ние сме повеќе загрижени за валутите изложени на метали“, вели Магдалена Полан, шефица за макроистражување на пазарите во развој во ПГИМ (PGIM). Секторот може да доживее проблеми со валутите на економиите предводени од стоки, како што се чилеанскиот пезос и јужноафриканскиот ранд, рече таа.

Австралискиот долар, кој често се тргува како замена за Кина, изгуби повеќе од три проценти во овој квартал, што е најлошото остварување во кошницата од Групата 10.

Обврзниците ја губат својата привлечност

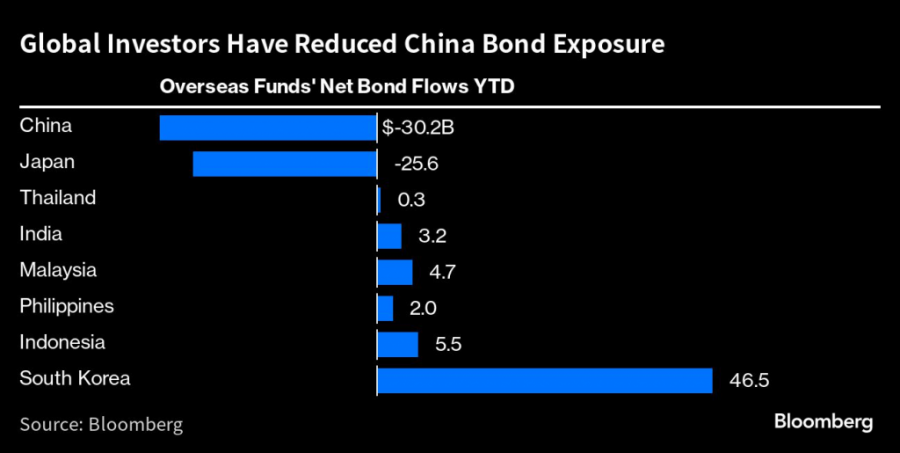

Намалувањето на каматните стапки во Кина оваа година ја намали привлечноста на нејзините обврзници за странските инвеститори, кои ја намалија својата изложеност на пазарот и бараат алтернативи во остатокот од регионот.

Странските држења на кинески државни обврзници се со најниско учество на вкупниот пазар од 2019 година, според пресметките на „Блумберг“. Глобалните фондови станаа пооптимиситчни за обврзниците во локална валута во Јужна Кореја и Индонезија бидејќи нивните централни банки се ближат до крајот на циклусот за зголемување на каматните стапки.

Глобалните инвеститори ја намалија изложеноста на кинески обврзници

Bloomberg

Глобалните инвеститори ја намалија изложеноста на кинески обврзници

Bloomberg

Луксузни акции

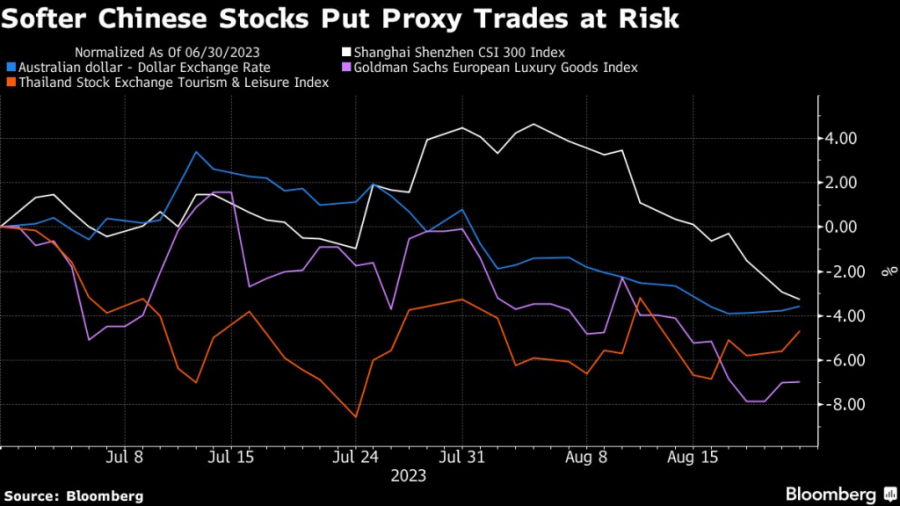

Компаниите од „Најк“ (Nike) до „Катерпилар“ пријавија пад на приходите поради забавувањето во Кина. Индексот MSCI, кој ги следи глобалните компании со најголема изложеност кон Кина, се повлече за 9,3 отсто овој месец, што е речиси двојно повеќе од падот во поширокиот опсег на светските акции.

Помеките кинески акции ги загрозуваат посредничките тргувања

Bloomberg

Помеките кинески акции ги загрозуваат посредничките тргувања

Bloomberg

Компаниите за луксузна стока како што се производителот на чанти „Луј Витон“ , ЛВМХ (LVMH), сопственикот на „Гучи“ (Gucci), „Керинг“ (Kering), и „Хермес“ (Hermes International) се особено чувствителни на какви било флуктуации на кинеската побарувачка.