text size

Прогнозите за 2022 година за развојот на настаните на Волстрит не беа сосема погрешни.

Приходите остварени од чинителите на индексот S&P 500 беа прилично добро погодени ако погледнеме што зборуваа аналитичарите пред една година. Цените на акциите, пак, се друга приказна.

Како е можно аналитичарите да биле во право кога станува збор за основите, а толку да погрешиле во однос на инвестициските импликации? Гледајќи ја годината што заминува, можеби може да се извлечат некои заклучоци, но значајно е да се каже дека, колку и да е важно да се следат анализите на компаниите, 12-месечните прогнози не треба да се сфаќаат премногу буквално.

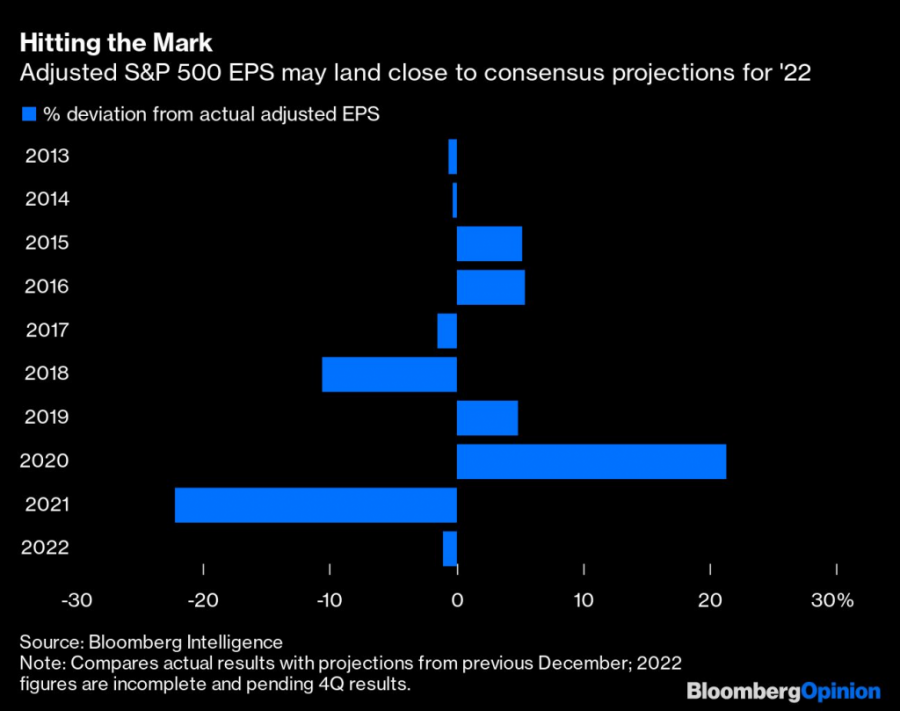

На почетокот на годината, аналитичарите очекуваа вкупната приспособена заработка по акција на S&P 500 да биде околу 221 долар. Доколку компаниите не постигнат особено лоши перформанси во последниот квартал, годината ќе заврши приближно со еден или два отсто разлика од таа прогноза, што веројатно ќе биде најточниот консензус од 2014 година.

Но, интересно е што така добриот резултат всушност доаѓа од погрешни поставки.

Компаниите кои се најчувствителни на економските циклуси, како што се автомобилската индустрија, производството на производи за домаќинствата или текстилната и модната индустрија, веројатно ќе ја завршат годината 23 отсто под прогнозираните нивоа во декември 2021 година.

Секторот за комуникациски услуги најверојатно ќе пропадне за 16 проценти.

Но, и двата пада беа неутрализирани со заработката по акција од енергетските компании кои ги надминаа очекувањата од претходната година за повеќе од 100 проценти.

Во прогнозите, аналитичарите значително ја преценија вредноста на акциите годинава

Во прогнозите, аналитичарите значително ја преценија вредноста на акциите годинава

Пред една година, малку аналитичари го увидоа претстојниот удар за циклично чувствителните компании, особено оние кои продаваат трајни добра. Во првите денови од пандемијата, Американците претераа со купувањата на апарати за домаќинство, мебел или електроника, а трендот драстично се промени во 2022 година.

Но, потрошувачката не запре целосно, само парите отидоа на друго место. Луѓето повеќе излегуваа, трошеа повеќе на сè поскапата храна и гориво, па „Ексон“ (Exxon) имаше одлична година, а супермаркетите некако се одржаа.

Прочитајте повеќе: Зголемениот извоз на гас донесе рекорден профит за Ексон

За жал, берзата е повеќе од обложување на заработка и тоа е другата страна што аналитичарите и стратезите целосно ја промашија. Во декември 2021 година, просечната прогноза беше дека S&P 500 ќе ја заврши 2022 година на 4950 поени, а оваа недела, на пример во вторник, беше на 3821,62 поени или 23 отсто под прогнозното ниво.

Кога станува збор за заработката по акција на индексот S&P 500, очекувањата се покажаа како многу реални

Кога станува збор за заработката по акција на индексот S&P 500, очекувањата се покажаа како многу реални

Прочитајте повеќе: По година на загуби трговците ја губат надежта во берзата

Голем дел од вината лежи во монетарната сфера. Малкумина мислеа дека инфлацијата ќе биде толку широко распространета и постојана, а уште помалку мислеа дека ФЕД може да ги подигне каматните стапки над четири отсто, најмногу од 2007 година.

Ова, се разбира, имаше силен ефект врз акциите бидејќи повисоките каматни стапки значат дека обврзниците повеќе го привлекуваат вниманието на инвеститорите. Повисоките трошоци за задолжување предизвикуваат проблеми и за компаниите кога се во прашање изворите на финансирање.

Има и дополнителна премија за ризик на акциите. Имено, доколку САД западнат во рецесија, историјата покажува дека инвеститорите бараат поголем попуст како компензација за чување хартии кои носат поголем ризик. Ова, логично, врши дополнителен притисок врз вредноста на акциите.

Прашањето сега, се разбира, е што значи сето ова за 2023 година. Просечната прогноза на 22 аналитичари во истражувањето на „Блумберг“ за индексот S&P 500 е дека тој би можел следната година да заврши на 4.078 поени, или шест отсто над сегашните нивоа. Тоа е далеку од катастрофално сценарио, но не е баш и нешто што зрачи со оптимизам.

Прочитајте повеќе: Се активира сериозен историски аларм по годинашниот пад на S&P 500

Друго прашање е колку е веродостојна таквата прогноза. Само седум пати во 23 години вредноста на индексот на крајот на декември била во рамките на пет отсто од консензусот на аналитичарите на почетокот на годината. Девет пати проекциите биле превисоки, а седум пати прениски. Згора на тоа, најголемите неуспеси се случуваат во годините на економски турбуленции, односно 2001, 2002, 2008 и сега.

Политиката на ФЕД и повисоките приноси на обврзниците го намалија вреднувањето на акциите

Политиката на ФЕД и повисоките приноси на обврзниците го намалија вреднувањето на акциите

Тешко е да се каже дека тоа не е разбирливо. Како и во метеорологијата, проекциите направени многу однапред може да изгледаат смешно во ретроспектива. Сепак, корисно е да се има на ум некоја бројка, која може да се ревидира, додека размислуваме за неизвесната година што претстои, исто како што е корисно да се претпостави потенцијалната патека на ураганот што веројатно ќе се промени како што се приближува до копното.

Во секој случај, треба да се има предвид можноста за повеќе исходи и да се биде подготвен за најлошото.