text size

Инвеститорите веројатно ќе ги фаворизираат златото и технолошките акции бидејќи таквите облози се очекува да обезбедат тампон против можноста за рецесија во САД, според стратезите на „ЏП Морган“ (JPMorgan Chase & Co).

Трговијата дефинирана како таква со „долго траење“ се изразува со прекумерен акцент на златото, растечките акции како што се оние на технолошките компании и валутите (шорт долари), напишаа во белешка стратезите меѓу кои и Николаос Панигирцоглу и Мика Инкинен, додавајќи дека облогот е далеку од заситен во стапки поради значително превртената крива на принос.

„Банкарската криза во САД ја зголеми побарувачката за злато како замена за пониски реални стапки, како и заштита од 'катастрофално сценарио'“, напишаа тие.

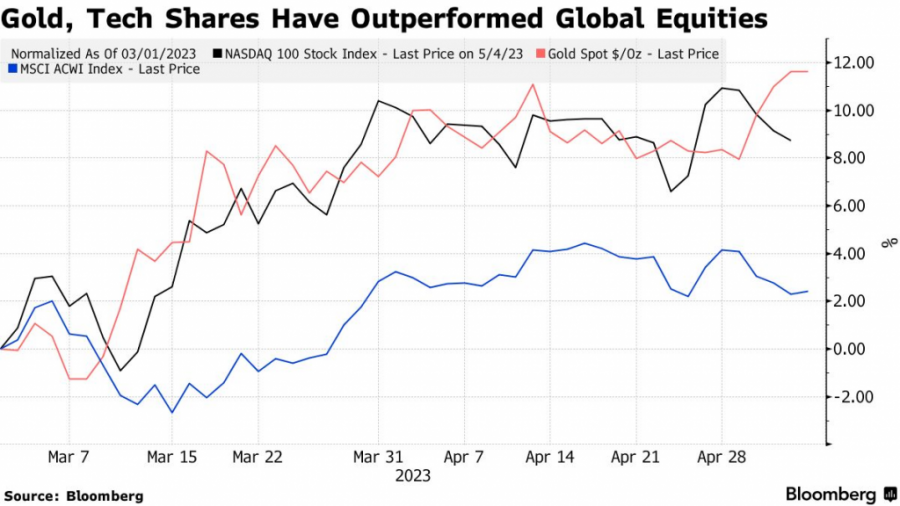

Златото и технолошките акции ги надминаа голобалните акции

Bloomberg

Златото и технолошките акции ги надминаа голобалните акции

Bloomberg

„ЏП Морган“ забележува дека темата за „долго траење“ се чини дека станала консензус во последниве месеци. Таквата трговија изгледа „релативно привлечна“ бидејќи би ја ограничила лошата страна при потенцијална блага рецесија во САД.

Други клучни точки од извештајот:

- Навистина, уделот на технологијата во глобалните акции нагло се зголеми годинава, приближувајќи се до максимумот во 2021 година, што значи дека светот како целина стана пренасочен кон технологија. Дополнително, гледајќи кон кратката камата низ американските акционерски сектори, технологијата има најниска кратка стапка што укажува на зголемување на нето изложеноста на инвеститорите со долг/краток капитал.

- Институционалните инвеститори се насочија околу златото, но се чини дека инвеститорите на мало ја зголемија изложеноста на биткоин.

- Во кредити, инвеститорите одат на долги корпоративни обврзници од инвестициска класа.

- „Ова е затоа што корпоративните обврзници од висока класа имаат обично подолго времетраење од околу 7-8 години, приближно двојно повеќе од корпоративните обврзници со висок принос“.

- Во валути, инвеститорите ја изразуваат трговијата со долго траење со кратење на американскиот долар, „со оглед на силната негативна корелација помеѓу американските обврзници и перформансите на DXY“.