text size

Берзите се на рекордно високо ниво, а многумина се прашуваат дали да влезат на пазарот сега и како да изградат инвестициско портфолио за период од пет години. Па каде да одите со 50.000 евра?

Одлуката каде да ги инвестирате вашите пари може да биде незгодна во сегашната средина на рекордни добивки на берзата. Аналитичарите предупредуваат на високи вреднувања на акциите и зголемена неизвесност поради геополитичките тензии. Инвеститорите се прашуваат дали сè уште има простор за раст на пазарите.

Американскиот индекс S&P 500 порасна за околу 25 проценти од априлското ниско ниво, постигнувајќи го својот најдобар квартал од декември 2023 година. Американскиот референтен индекс ја проби границата од 6.200 поени во понеделникот, предводен од технолошките акции. Вчера достигна нов рекорден максимум од 6.227 поени.

Прочитај повеќе

„Блекрок“ и натаму препорачува американски акции наместо европски

И покрај моменталната предност на европските акции, „Блекрок“ предвидува пресврт во корист на САД.

03.07.2025

Анкета: Рокот за царините се ближи, инвеститорите подготвени да купуваат во време на пад

Речиси две третини од 168 испитаници изјавиле дека купувањето во време на пад ќе се исплати

03.07.2025

Инвеститорите бегаат од пазарот: Банката на Америка бележи масовна продажба на акции

Клиентите на Банката на Америка повлекоа средства од американските акции со најбрзо темпо во последните десет недели...

02.07.2025

Трговците повеќе се плашат да не ја пропуштат заработката отколку од царините

Трговците се мирни бидејќи очекуваат Трамп повторно да се предомисли

02.07.2025

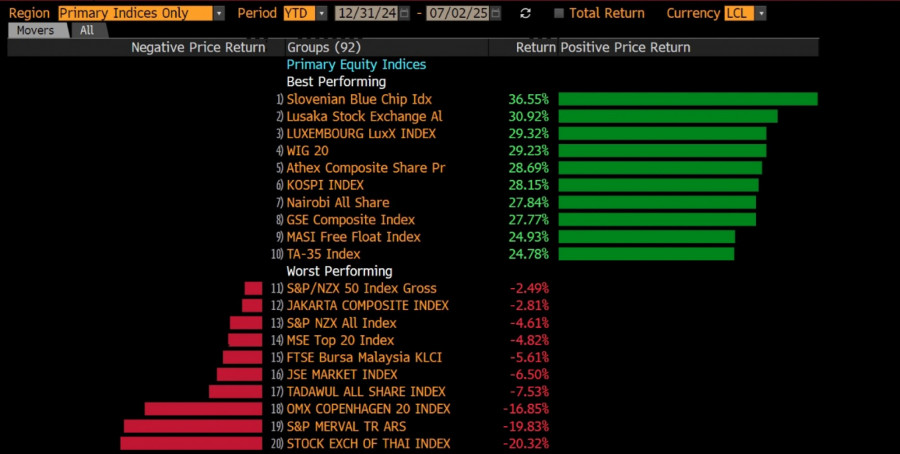

Иако американскиот индекс S&P 500 се обнови од 2 април, кога американскиот претседател Доналд Трамп го објави „Денот на ослободувањето“ и царините што има намера да ги воведе за практично сè и за секого (дури и за пингвини), еден брз поглед на девизните курсеви открива дека индексите на стариот континент исто така беа многу дарежливи кон инвеститорите. Словенечкиот индекс SBITOP, на пример, вчера беше најпрофитабилен индекс во светот оваа година, со принос од 37 проценти. Веднаш зад словенечкиот индекс е замбискиот индекс со принос од речиси 31 процент, по него следуваат Luxembourg index и варшавскиот WIG 20. Првите десет се заокружени со Israeli TA-35 index со принос од речиси 25 проценти (во локални услови).

Иако американскиот S&P 500 урива рекорди во последните денови, со поврат од 4,5 проценти оваа година, тој се најде само на 56-то место на глобалната ранг-листа, според податоците од терминалот на „Блумберг“.

Bloomberg

Bloomberg

Дали треба да се обложувате на овие индекси оваа година? Оваа година, најпрофитабилни се прилично „егзотичните“ индекси на берзите во земји како Замбија, Грција, Најроби, Израел, Полска, Мароко, каде што ризикот за инвеститорите кои не се најмногу склони кон ризик може да биде значителен. Покрај тоа, приносите од индексите се изразуваат во локалната валута на земјите, па затоа мора да се земе предвид и валутниот ризик, регионалниот и другите.

Па каде да се оди со 50.000 евра?

Бидејќи оптимизмот кај малопродажните инвеститори продолжува, а моменталниот индикатор на Индексот на страв и алчност укажува на алчност, проверивме каде да се инвестираат 50.000 евра за период од пет години во овој момент. Зедовме предвид дека инвеститорот има просечен апетит за ризик.

Треба да се напомене дека петгодишниот период за инвестирање на берзата е премногу краток и дека генерално се препорачува влегување на берзата за подолги периоди, т.е. за 10 години или повеќе.

Предлозите за портфолио не претставуваат финансиски совет, туку размислувања на нашите испитаници, кои често одговараат на прашањата на инвеститорите за тоа каде да ги вложат своите пари.

Да ги сумираме сите предлози на соговорниците во една реченица - диверзификација со акцент на американскиот пазар и Европа, заштита на дел од портфолиото со обврзници, злато и малку биткоин и некои стоки.

Домен Крегар, „Илирика“: Дисперзијата е клучна

„Сегашната ситуација е доста неизвесна, главно поради два фактори: високи вреднувања и геополитички ризици“, предупредува Домен Крегар од „Илирика“.

Американскиот пазар, особено технолошкиот сектор, каде што вреднувањата се на историски високи нивоа, во моментов не нуди никакви посебни „попусти“ во просек. Високите цени се поткрепени од добрите деловни резултати во првиот квартал од 2025 година - и на американскиот и на словенечкиот пазар. „Сепак, прашањето е колку простор за понатамошен раст останува“, смета Крегар.

Неизвесноста се зголемува и со сè поизразените геополитички тензии, предупредува изворот. Конфликтите се интензивираат, се шират и се продлабочуваат, но нивното влијание врз берзите досега беше ограничено и релативно краткорочно. Дури и по неодамнешниот напад на САД врз Иран, немаше поголеми пазарни превирања.

Сепак, повеќе од меѓународната политика, неизвесноста е продлабочена од домашната политичка ситуација во САД. Притисокот за рефинансирање на јавниот долг, повиците за пониски каматни стапки и можноста за зголемено буџетско трошење според „прекрасниот“ закон на Трамп, кој сè уште чека потврда во Сенатот, во отсуство на промени во монетарната политика, дополнително ќе го оптоварат националниот буџет - особено преку трошоците за плаќање камати.

„Бидејќи ова е среднорочен период, кој не е многу долг во однос на инвестициите, најсоодветна е диверзифицирана стратегија“, смета испитаникот.

Во портфолиото на просечен инвеститор кој не сака ризик, испитаникот предлага 35 проценти застапеност на САД како главен извор на долгорочен раст за период од пет години, проследено со Европа, словенечки акции и скапоцени метали со по 20 проценти, и конечно, тој би го зачинил портфолиото со биткоин.

Нико Маричиќ, „Интеркапитал“: Триаголник на раст, заштита и принос

Според Нико Маричиќ од „Интеркапитал“, портфолиото на инвеститорот со умерен апетит за ризик може да комбинира три главни цели: долгорочен раст, заштита на капиталот и стабилен паричен тек.

Моторот за раст на предложеното портфолио е диверзифицирана кошничка на инвестиции, која вклучува сè, од high-tech index до акции во земјите од Централна и Источна Европа, пазарите во развој и малку бакар. Во делот од портфолиото каде што се бара заштита на капиталот, германските државни обврзници играат централна улога, надополнети со злато. Во делот од портфолиото за приходи, испитаникот се обложува на високоприносни европски обврзници и државни обврзници од земјите од Централна и Источна Европа. Испитаникот остава една десетина од средствата во депозит во евра како „муниција“ за купување време на корекциите.

Испитаникот, исто така, нуди протокол за ребалансирање во случај на голем пад на пазарот. Во случај на корекција на цената од, да речеме, 20 проценти надолу, тој предлага пренамена на средствата наменети за ликвидност и безбедно засолниште (вкупно 35 проценти) во акции, привремено зголемувајќи го нивниот удел на 50-60 проценти.

„Ова му овозможува на инвеститорот да купува дисциплинирано во време на страв и да одржува долгорочен раст на портфолиото, а во исто време да користи злато, германски обврзници и готовина за да спречи неизвесноста целосно да ги исфрли од колосек“, заклучува Маричиќ.

Михаило Ѓурѓевиќ, „Сензал Капитал“: Најголем облог на акции

Михаило Ѓурѓевиќ од „Сензал Капитал“ предлага портфолио кое се состои од глобални акции, првенствено индексот S&P 500. За да се ублажи прекумерното влијание на технолошките гиганти, тој би вклучил и еднакво пондерирана верзија на истиот индекс, а за заштита од можна рецесија, се предвидуваат висококвалитетни обврзници, дополнети со помала инвестиција во должнички хартии од вредност од пазарите во развој. Скапоцените метали, особено златото, служат како заштита од инфлација и процес на дедоларизација, додека скромна инвестиција во биткоин може да ја надополни оваа улога во моменти на зголемена тензија на пазарот.

На страната на стоките, стратегијата се потпира на широк спектар на физички стоки и акции на компании за стоки, кои се интересни и поради геополитичката ситуација на Блискиот Исток и поради нивните богати дивиденди. Една десетина од портфолиото е доделена на готовина или фондови на паричниот пазар, кои се достапни за атрактивни купувања за време на корекции.

Рок Брезигар, „НЛБ Фондови“: Поголем облог на должнички хартии од вредност

Со оглед на релативно краткиот петгодишен инвестициски период и умерениот апетит за ризик, има смисла да се издвојат приближно 40 до 50 проценти од портфолиото на должнички хартии од вредност, кои традиционално се помалку волатилни од акциите, вели Рок Брезигар од „НЛБ Фондови“.

Во однос на инвестициите во акции, испитаникот останува умерено оптимист во однос на Европа, каде што многу земји најавуваат зголемени инвестиции во инфраструктура и одбрана.

„Ова би можело да стимулира закрепнување во индустријата и градежништвото. Малку сме повнимателни во однос на финансискиот сектор, бидејќи цените на акциите веќе значително се зголемија оваа година, додека падот на каматните стапки ги намалува каматните маржи“, објаснува тој.

„НЛБ Фондови“ сè уште е наклонета кон американскиот пазар на капитал. „И покрај повисоките вреднувања, американските компании играат водечка улога во високата технологија, вештачката интелигенција и здравствената заштита“, објаснува тој.

Испитаникот верува дека банкарскиот сектор останува интересен, главно поради најавеното олеснување на регулаторните ограничувања и пониските даноци. Тој, исто така, ги споменува акциите на енергетските компании, што би можело да биде добра противтежа на поцикличните индустрии во случај на зголемување на цените на нафтата.

Макроекономските податоци малку се влошија во последно време, но ова, од друга страна, би можело да ги охрабри Федералните резерви на САД да ги намалат каматните стапки, според изворот.

Американскиот претседател Трамп предизвикува многу превирања на пазарите со својата реторика, но со текот на времето стана јасно дека не е имун на економските закони. Донесувањето на нов „голем, прекрасен закон“ малку ги зголемува фискалните ризици, додека од друга страна, фискалната експанзија ја стимулира економската активност.

Конечно, испитаникот ја споменува Кина, која останува важен, но поризичен дел од глобалното портфолио, особено со оглед на затегнатите трговски односи со САД. „Кина од неодамна посветува многу внимание на реструктуирање на својата економија од изразена извозна ориентација кон посилна домашна побарувачка, со што се стреми да ја намали зависноста од странски земји, особено од САД“, објаснува тој.

Кина неодамна покажа отпорност на надворешни шокови, потпомогната од фискалните стимулации во голем обем. Сепак, големите системски ранливости, како што се високиот долг и проблематичниот пазар на недвижности, остануваат, а продолжувањето на трговската војна со САД би можело дополнително да ги влоши овие проблеми, предупредува Брезигар.

Одрекување од одговорност: Предложените портфолија не се финансиски совет.