text size

Земјите во развој со забрзан ритам издаваат еврообврзници, со најбрзо темпо во последната деценија, користејќи ја зголемената побарувачка за диверзификација од американскиот долар.

Овој бран е поттикнат од силната побарувачка за обврзници од земјите во развој, со сè поголемо учество на недедицирани инвеститори, бидејќи кредитниот квалитет се подобрува. Иако обврзниците во евра сè уште претставуваат мал дел од вкупната понуда, се очекува нивниот обем да остане висок - и апсолутно и во однос на доларските издавања.

„Ако имате амбиција да издавате во евра, сега е вистинското време“, вели Стефан Вајлер од „ЏП Морган“ (JPMorgan) во Лондон. „Издавачите стануваат сè поактивни во диверзификацијата и истражувањето на помалку традиционалните пазари“.

Индексот на доларот падна за околу 8 отсто годинава, додека инвеститорите ја преиспитуваат долгогодишната изложеност кон американските средства, особено поради царинските политики на Трамп и неговите напади кон Фед. Се забележуваат знаци на ослабен интерес за доларот, а ниските хеџ-односи покажуваат простор за натамошни падови.

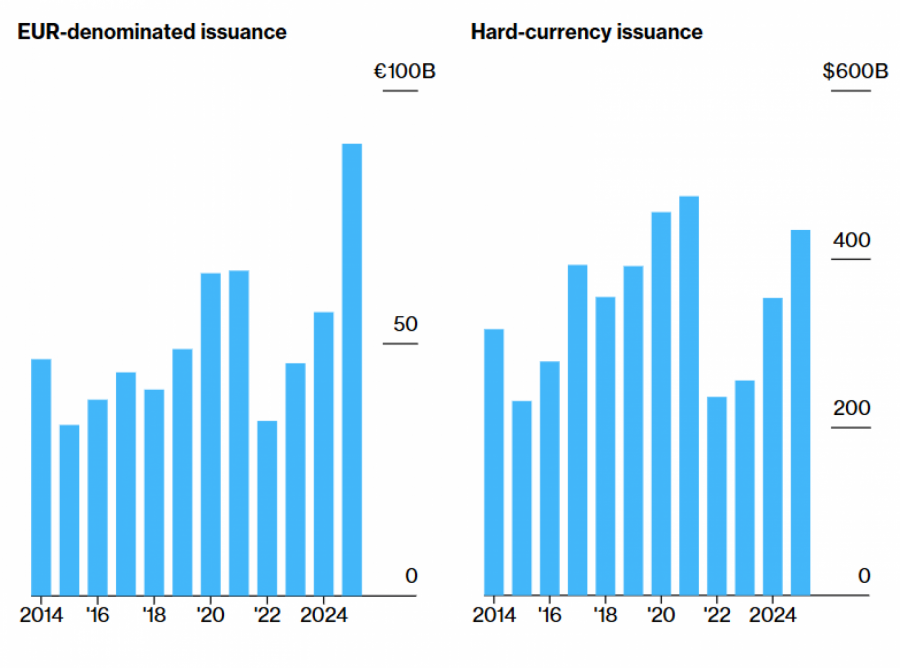

Пазарите во развој продаваат евродолг со најбрзо темпо во повеќе од една деценија

Bloomberg

Пазарите во развој продаваат евродолг со најбрзо темпо во повеќе од една деценија

Bloomberg

Компании и влади од земји во развој продале 89 милијарди евра обврзници до 18 јули - најмногу за истиот период од 2014 година наваму. Само владините издавања веќе го надминаа целогодишното ниво за 2024 година.

Најголем дел од евроиздавањето доаѓа од Источна Европа, особено од Полска и Романија, со вкупно 21 милијарда евра. Но и Чиле, Јужна Кореја и Кина го искористија пазарот во последните месеци.

Во Романија победата на центрист на изборите во мај ја врати довербата, овозможувајќи ѝ трета продажба на обврзници годинава. Бугарија собра 3,2 милијарди евра по зголемениот кредитен рејтинг, а Полска ја искористи најбрзата економска експанзија во регионот за први зелени обврзници по седум години.

„Станавме поактивни во барање можности надвор од доларскиот пазар“. вели Метју Грејвс од ППМ (PPM America). Тој претпочита еврообврзници од Брегот на Слоновата Коска поради поповолни спредови. „Моментално, повеќе ни одговараат евра отколку долари“.

Стратези од „Голдман Сакс“ (Goldman Sachs) споредија евро и доларски обврзници издадени од исти држави во ист ден. Тие открија дека еврообврзниците имаат мала предност во перформансите една недела по издавањето.

„Зголеменото издавање обврзници во евра е генерално добро апсорбирано од пазарот“, напишаа стратезите на банката, вклучувајќи го Камакша Триведи.

Овој тренд „веројатно ќе продолжи, со оглед на нашите очекувања за побавно растење на САД и понатамошно слабеење на доларот“, додадоа тие.

Релативна вредност

Грижите околу економијата на САД поттикнуваат и стратегии на „relative-value“. Банката на Америка, на пример, претпочита романски еврообврзници со достасување во 2044 година наспроти нивните доларски еквиваленти.

„ЏП Морган“ идентификува еврообврзници од Полска, Мароко, Унгарија и Мексико како особено привлечни за инвеститорите што се повлекуваат од доларскиот долг.

Општиот апетит за пазарите во развој е силен, додека инвеститорите се справуваат со неизвесноста околу американската политика, вели Дејвид Робинс од ТЦВ (TCW).

„Релативниот принос што го нудат пазарите во развој сè уште изгледа атрактивно“, вели Робинс.

Тоа придонесе за зголемени издавања и во долари - со најбрзо темпо од 2021 година - но диверзификацијата нема да ја потисне доминацијата на доларот, бидејќи токму тие обврзници се дел од индексот на „ЏП Морган“ и се клучни за многу портфолија.

Инвеститорите, во потрага по поволни опции на вредност, ги поттикнуваат издавачите со постоен доларски долг да се свртат кон европазарот за финансирање, вели Кети Хепворт од ПГИМ (PGIM).

Бразил, кој веќе продаде над 5 милијарди долари доларски обврзници годинава, има намера да издаде евра по првпат од 2014 година. Колумбија планира издавање првпат од 2016 година.

Една од двете административни единици на Босна и Херцеговина се подготвува за прво излегување на меѓународниот пазар со петгодишни еврообврзници. Египет исто така размислува за емисија на хард-валутни обврзници, вклучувајќи и во евра, во рамките на плановите за следните 12 месеци.

„Доларот секогаш ќе биде главната финансирачка валута за пазарите во развој“, вели Вајлер од „ЏП Морган“. „Но еврото нуди најголема пазарна длабочина како алтернатива“.