text size

Глобалните менаџери на капитал повторно се насочуваат кон Кина по години воздржаност, привлечени од рекордниот раст на акциите и напредокот на земјата во високотехнолошките индустрии.

„Голдман Сакс“ (Goldman Sachs Group Inc.) соопшти дека глобалните хеџ-фондови минатиот месец биле најактивни во домашните акции во последниве години – остар контраст со 2021 година, кога некои од клиентите го сметаа пазарот за „неисплатлив“ за вложување. „Пацифик инвестмент менаџмент“ (Pacific Investment Management Co.), пак, истакна дека инвеститорите сега повеќе се загрижени да не ја пропуштат шансата отколку за ризиците. Официјалните податоци покажуваат раст на странските приливи низ различни класи на средства, координиран тренд што се случил само трипати во последните десет години.

Овие сигнали укажуваат на пресврт за пазарот што падна во немилост кај глобалните инвеститори поради долготрајните регулаторни притисоци и кризата со недвижностите. Годинашниот силен раст на домашниот пазар, вреден 2,7 трилиони долари, се покажа како премногу силен за да биде игнориран, а фактот што глобалните фондови сè уште имаат релативно мала застапеност на кинеските акции остава простор за дополнително зголемување на вложувањата.

Прочитај повеќе

„Мерцедес“ ќе инвестира во кинеската „Чјанли“ за заеднички развој на автономни возила

Инвестицијата во „Чјанли“ го поврзува „Мерцедес“ уште поблиску со „Гили“, додека европските брендови се борат да опстанат на брзорастечкиот кинески пазар.

24.09.2025

Алгоритамот на Тикток ќе биде под целосна контрола на „Оракл“ во САД

„Оракл“ ќе го развива „од нула“ алгоритамот на Тикток во САД и ќе има целосна контрола. Податоците на корисниците ќе се чуваат во безбеден облак, без пристап на „Бајтденс“.

22.09.2025

Водечкото европско бизнис-лоби во Кина бара крај на трговската војна

Водечкото европско бизнис-лоби во Кина го повика Пекинг да се позанимава со ценовните војни и неодржливата конкуренција.

17.09.2025

Економскиот пад во Кина на сите фронтови ги зголемува очекувањата за стимулативни мерки

Економската активност во Кина нагло забави во август, со пад на индустријата, потрошувачката и инвестициите, зголемувајќи ја потребата од нови стимулативни мерки.

15.09.2025

Кина разгледува пакет за помош на локалните власти, кои должат 1 трилион долари

Кина подготвува план за отплата на огромните долгови на локалните власти кон приватниот сектор, кои се проценети на над 1 трилион долари, во обид да се зајакне довербата во институциите.

11.09.2025

Кинеската БЈД со двојно повеќе модели на возила ја освојува Европа

БЈД, „Икспенг“ и „Липмотор“ го користат саемот во Минхен за проширување во Европа, заканувајќи им се на позициите на европските гиганти.

09.09.2025

„Глобалните инвеститори стануваат сè поизразено заинтересирани за кинеските средства“, вели Џозеф Жанг, портфолио-менаџер во „Фиделити интернешнал“ (Fidelity International), кој ги зголемува вложувањата на овој пазар. „Оваа година е различна по тоа што ревалоризацијата на кинеските средства повеќе не е поттикната од државни политики, туку од подобри фундаментални показатели. Довербата на инвеститорите најверојатно дополнително ќе се зацврсти.“

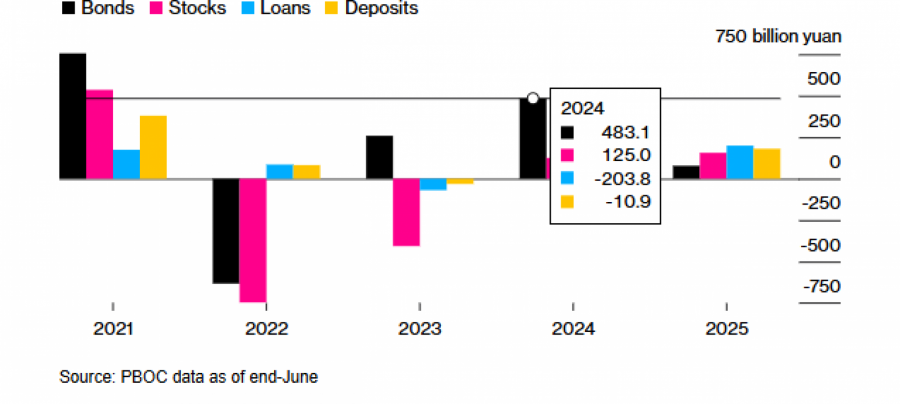

Странските вложувања во кинески средства растат на сите фронтови

Во 2025 година се бележи нето-раст во секоја класа на средства за првпат по четири години

Bloomberg

Bloomberg

Ситуацијата денес е далеку од тешките години по врвот во 2021 година, кога некои од менаџерите на капитал велеа дека во Кина едноставно не вреди да се ризикува. Наративот сега се смени и е во знакот на доверба, поттикнат од напредокот во вештачката интелигенција и економската отпорност пред американските ограничувања. Посилните приливи би можеле да го зајакнат јуанот и да ја поддржат амбицијата на претседателот Шји Џјинпинг за зголемување на улогата на валутата во глобалните финансии.

На Кина ѝ оди во прилог и тајмингот. Конфронтирачките трговски политики на претседателот Доналд Трамп, циклусот на намалување на каматните стапки на Федералните резерви и растечкиот буџетски дефицит во САД ги охрабрија инвеститорите да бараат алтернативи на доларските средства, што предизвика нов интерес за огромниот кинески пазар. Додека апетитот за ризик продолжува да расте, а доларот слабее, пазарите со привлечна вредност и ниска застапеност во глобалните фондови – како Кина – ќе имаат корист, вели Чанг Хван Сунг, портфолио-менаџер во „Инвеско“ (Invesco). Тој додаде дека неговиот фонд веќе ја зголемува експозицијата кон кинеските акции.

Во првата половина од годинава странските инвеститори ги зголемија своите вложувања во домашни акции, обврзници, заеми и депозити – прво истовремено зголемување од 2021 година. Нето-приливите до јуни веќе го надминаа годишниот вкупен износ за 2024 година за околу 60 отсто, покажуваат најновите податоци од Народната банка на Кина.

И динамиката најверојатно продолжува. „Странските инвеститори во целина купуваа домашни акции и обврзници на нето-основа во август“, изјави на брифинг на почетокот на месецов Ли Бин, заменик-раководител на Државната управа за девизна контрола.

Bloomberg

Bloomberg

Технолошкиот подем

Во основата на промената во перцепцијата е напредокот на технолошкиот сектор, каде што гиганти како „Алибаба груп“ (Alibaba Group Holding Ltd.) претставуваат сопствени модели на вештачка интелигенција, а производители на чипови како „Камбрикон технолоџис“ (Cambricon Technologies Corp.) бележат пробиви.

„Глобалните инвеститори ќе ги зголемат своите вложувања во кинески средства во наредните години“, вели Јерлан Сиздиков, глобален раководител за пазарите во развој во „Амунди УК“ (Amundi UK Ltd.). Меѓу двигателите, според него, ќе биде и ФОМО-ефектот (страв од пропуштање) поттикнат од силните резултати на Кина и атрактивните можности во сектори како чисти технологии и вештачка интелигенција.

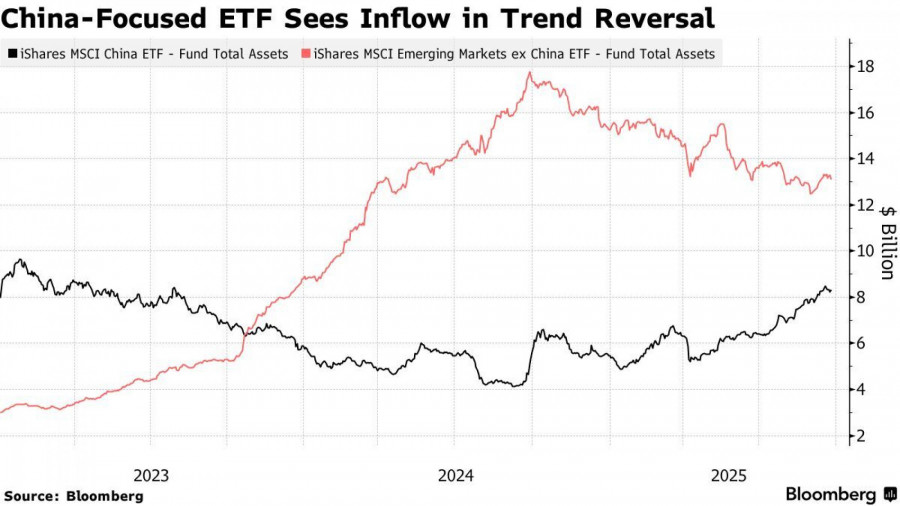

Кај американските берзански производи врзани за пазарите во развој, оние што ги следат акциите и обврзниците во Хонгконг и Кина забележаа најголем прилив во неделата заклучно со 19 септември, покажуваат податоците на „Блумберг“ (Bloomberg). „Морган Стенли“ (Morgan Stanley) соопшти дека приливите од странски долгорочни фондови достигнале 1 милијарда долари заклучно со крајот на август, што е пресврт во однос на 17-те милијарди долари одливи минатата година. Сепак, глобалните фондови и натаму имаат 1,3 процентни поени помала застапеност во Кина, и покрај подобрувањето, додека азиските менаџери (без Јапонија) веќе вложуваат повеќе.

Bloomberg

Bloomberg

За некои, сепак, последиците од продолжениот пад на кинеските пазари се толку длабоки што враќањето не е опција. Бранот на регулаторни притисоци што започна во 2021 година – опфаќајќи сектори од технологија до едукација – ги турна акциите во надолна спирала и ја зацврсти перцепцијата дека пазарот е „неисплатлив“ за вложување.

Властите исто така сакаат да ја смират прекумерната еуфорија на пазарите, што значи дека неконтролиран раст на цените може да биде подложен на зголемена контрола. Геополитичките тензии, пак, значат дека најголемите американски јавни и пензиски фондови и понатаму ќе ја избегнуваат Кина од политички причини. Флорида минатата година им се приклучи на групата сојузни држави на САД што побараа нивните пензиски фондови да се ослободат од кинески вложувања.

Прелевање кон обврзници

И покрај тоа, растечкиот интерес за други класи на средства укажува на заедничка тема: Пекинг е посветен на поддршка на економијата, а трговската војна со САД само ќе ја зајакне индустриската моќ на земјата.

Кинеските технолошки компании годинава продале рекордно количество обврзници во јуани во Хонгконг. „Големиот раст“ на пазарот на таканаречени дим сам обврзници (обврзници во јуани издадени надвор од Кина) е поддржан од проширување на инвеститорската база на повеќе континенти, вели Јуџин Нг, раководител за пазари на должнички капитал за поширока Кина во „ХСБЦ холдингс“ (HSBC Holdings Plc).

На неодамнешната продажба на обврзници на „Тенсент холдингс“ (Tencent Holdings Ltd.) инвеститори од Блискиот Исток учествуваа низ сите сегменти, а се приклучија и реномирани фондови од Европа, изјави Нг. Конвертибилните обврзници на „Алибаба“ беа распродадени со повеќекратна побарувачка, а меѓу купувачите имаше и долгорочни инвеститори и хеџ-фондови.

Иако желбата да се ризикува влијаеше врз државните обврзници, очекувањата за нови мерки на олеснување од Народната банка на Кина (PBOC) и ниската инфлација во земјата почнуваат повторно да привлекуваат купувачи. Разговорите со клиенти веќе се префрлија од „како да се намали ризикот“ во „кои се можностите во Кина“, изјави Стивен Чанг, управен директор и портфолио-менаџер за Азија во „Пимко“ (Pimco). Чанг, кој коменаџира фонд од 572 милиони долари што годинава надмина 98 отсто од конкуренцијата, рече дека можеби ќе купи уште кинески државни обврзници откако неодамна веќе купил дел. Странските инвеститори ги намалија своите вложувања во кинески државни обврзници во август, но размерот на распродажбата се намали на само една петтина од јулскиот обем, покажаа официјални податоци.

„Реалната каматна стапка на обврзниците во јуани и понатаму е релативно висока, што обезбедува многу добар канал за глобалните инвеститори“, изјави Зу Лан, заменик-гувернерот на Народната банка на Кина, на форум во Хонгконг минатата недела.

Сето ова придонесе за поддршка на јуанот, кој месецов се зацврсти на 7,1 за еден долар – највисоко ниво од ноември.

„Кина не е пазар во кој не треба да се инвестира“, изјави Томас Фанг, раководител за глобални пазари за Кина во УБС (UBS AG). „Огромниот јаз меѓу глобалниот економски отпечаток на Кина и ниската едноцифрена распределба на капиталот од глобалните инвеститори претставува значајна долгорочна можност.“