text size

Големите производители на автомобили во последно време звучат оптимистички во однос на зголемувањето на продажбата на возила во Кина, по повторното отворање на тамошната економија. Еден од тие оптимисти беше првиот човек на „Фолксваген“ (Volkswagen), Оливер Блуме, по неговата посета на Кина во февруари, а позитивни ставови се слушнаа и од БМВ (BMW).

Но оваа краткорочна опиеност од позитивизам крие непријатна вистина за етаблираните производители на автомобили: многу од нив полека но сигурно се истиснати од кинескиот пазар.

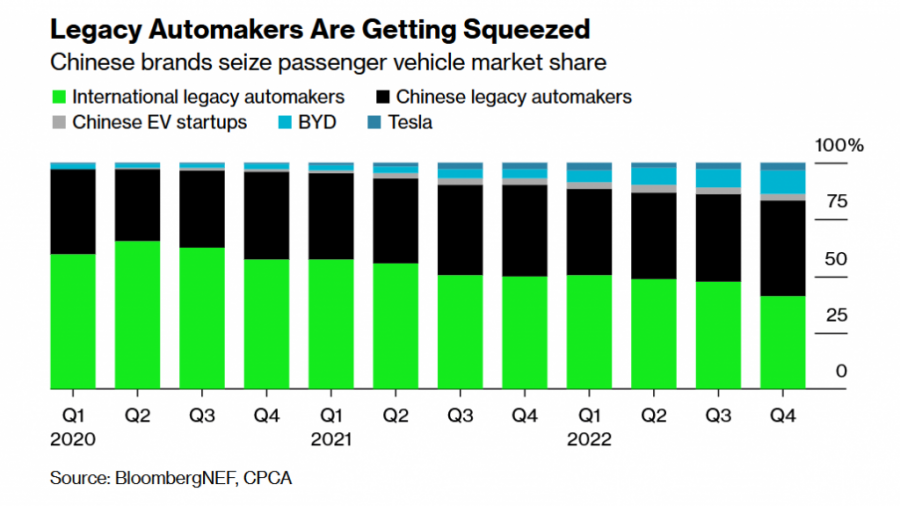

Уделот на големите меѓународни производители на локалниот пазар се намали од 61 отсто во последниот квартал од 2020 година на 41 отсто во истиот период минатата година. Во првата половина од 2023 година би требало да има мало закрепнување, бидејќи старите резерви се расчистуваат, но „Блумберг НЕФ“ (BloombergNEF) очекува нивниот вкупен удел и годинава да остане далеку под 50 проценти.

Големите светски производители на автомобили се потиснати на кинескиот пазар

Bloomberg

Големите светски производители на автомобили се потиснати на кинескиот пазар

Bloomberg

Интересно е што резултатите на големите брендови на кинескиот пазар значително варираат. Продажбата на „Тојота“ (Toyota) се задржа на релативно добро ниво, но нејзините јапонски колеги од „Нисан“ (Nissan) и „Хонда“ (Honda) забележаа голем пад во последниве години. Премиум-брендовите генерално минуваат подобро од масовните производители.

Зголемувањето на бројот на електрични возила е најважниот фактор што го менува автомобилскиот поредок во Кина. Циклусите за планирање во индустријата се долги, а многу етаблирани производители погрешно ја проценија брзината со која кинескиот пазар преминува кон електрични возила. Затоа и држеа само 8 отсто од кинескиот пазар на плагин-возила во последниот квартал од минатата година.

Многу од нивните електрични возила во моментов не се ни приближно конкурентни со домашните во однос на цената, опсегот и опремата. Затоа, нивниот удел на кинескиот пазар на електрични автомобили постојано се намалува, додека компаниите како БЈД (BYD) и „Тесла“ (Tesla) презедоа иницијатива, а локалните производители лансираа голем број електрични модели.

Електрификацијата е најбрза на врвот и на дното на кинескиот пазар на автомобили, така што следната фаза на раст ќе треба да дојде од средината, каде што пробивот на електричните возила е помал. Тоа би можело да доведе до дополнителни загуби на уделот на пазарот за етаблираните марки на автомобили.

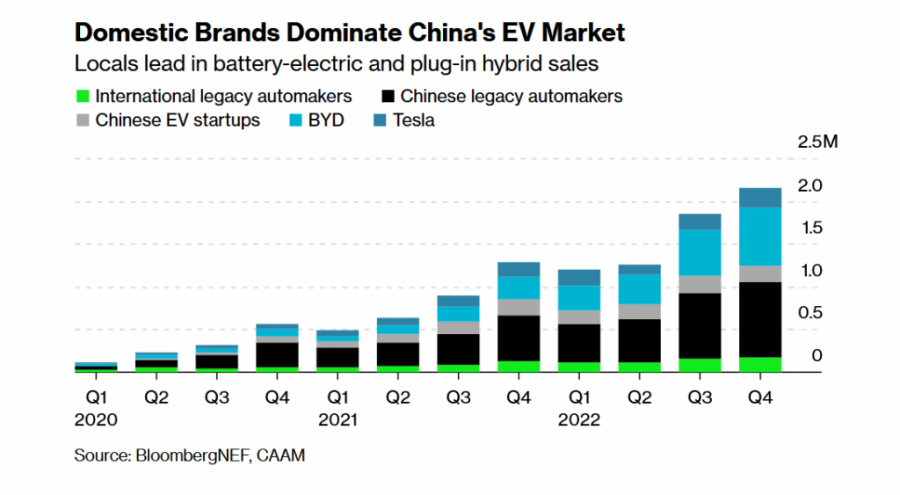

Домашните производители доминираат на пазарот за електрични возила во Кина

Bloomberg

Домашните производители доминираат на пазарот за електрични возила во Кина

Bloomberg

Првите податоци за продажбата за 2023 година покажуваат дека тоа можеби веќе се случува. Јапонските марки во јануари и февруари паднаа за вкупно 39 отсто, додека германските за 21 отсто. Спротивно на тоа, БЈД веќе има продадено повеќе од 300.000 возила во тој период, што е раст од 70 проценти. Основачот на БЈД, Ванг Чуанфу, минатата недела изјави дека планираат да станат најпродаваниот кинески производител на автомобили до крајот на годината.

Во игра се и други фактори. Поврзаноста во возилото и понудата на софтвер често се посилни кај кинеските марки и се уште една точка на диференцијација. Кинеските потрошувачи ги прифаќаат новите технологии побрзо од купувачите на нови автомобили на западните пазари, каде што просечниот купувач старее.

Некои од овие промени се резултат на долгорочните цели на кинеската влада за автомобилскиот сектор, кои се спроведуваат со години. До неодамна глобалните производители на автомобили мораа да произведуваат возила во заеднички вложувања со локални партнери, потег направен со цел да го забрза трансферот на технологија и знаење. Електрификацијата сега отвора простор за голем скок напред.

Подемот на Кина е исклучително важен за светските производители на автомобили во последните неколку децении. Голем дел од растот на глобалната продажба на возила во изминатите 20 години доаѓа од растечката средна класа во Кина. Нема друг пазар како Кина, а со динамиката со која се менуваат работите таму, етаблираните производители на автомобили се принудени да влезат во ерата на електрификација. Сепак, засега не е сигурно дека сите ќе успеат во тоа.