text size

Ова беше историски квартал за европските акции. Инвеститорите сега се прашуваат дали ќе следи уште еден бран на раст.

Со години немаше причина да се гледа надвор од САД, каде технолошките гиганти и немилосрдната економска моќ ја водеа ерата на доминација на пазарот. Сепак, сомнежите за исклучителната позиција на Америка се зголемија поради неизвесноста што ја донесе царинската политика на Трамп и намалувањето на владините работни места. Во такви услови Европа се појавува како победник.

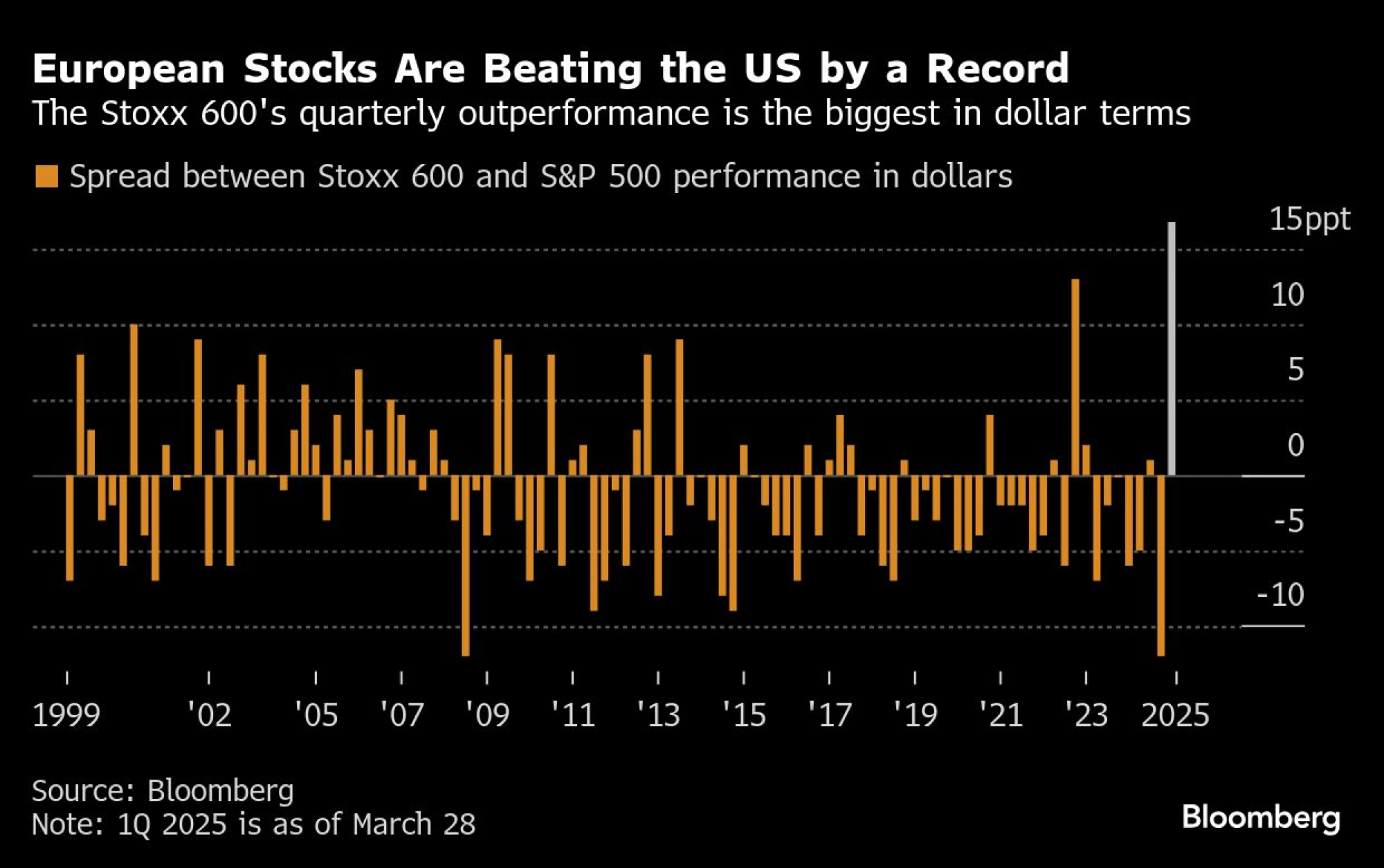

Паневропскиот индекс Stoxx 600 го надмина американскиот S&P 500 за речиси 17 процентни поени во долари во овој квартал, што е рекордно надминување. Овој раст, кој е изненадувачки и доаѓа во услови на очекувања дека политиката на Трамп „Америка на прво место“ ќе има спротивен ефект, ги наведе и скептиците и оптимистите да се запрашаат дали ова е почеток на трајна ревитализација или станува збор само за минлив момент.

Купувачите првично беа привлечени од понудената вредност на евтините европски акции по повеќегодишните лоши перформанси. Потоа, фискалните планови на Германија го подигнаа расположението за изгледите за економијата и корпоративната заработка.

„Долго чекавме да се промени расположението“, рече Даниел Николас, менаџер на портфолио на клиенти во „Харис Асошиејтс“ (Harris Associates), чија фирма има голема изложеност во регионот уште од должничката криза во еврозоната. „Европските компании беа погрешно проценети“, вели тој.

Bloomberg

Bloomberg

Планот на Германија да ги зголеми трошоците за одбрана и инфраструктура го промени пејзажот за инвеститорите. Истражувањето на менаџерите на фондовите на „Бенк оф Америка“ (Bank of America Corp.) од март покажаа дека тие имаат нето 39 отсто повисоки инвестиции во Европа, што е најмногу во последните речиси четири години.

Регионалните капитални фондови привлекоа 21 милијарда долари до средината на март оваа година, според податоците на „ЕПЕР Глобал“ (EPFR Global).

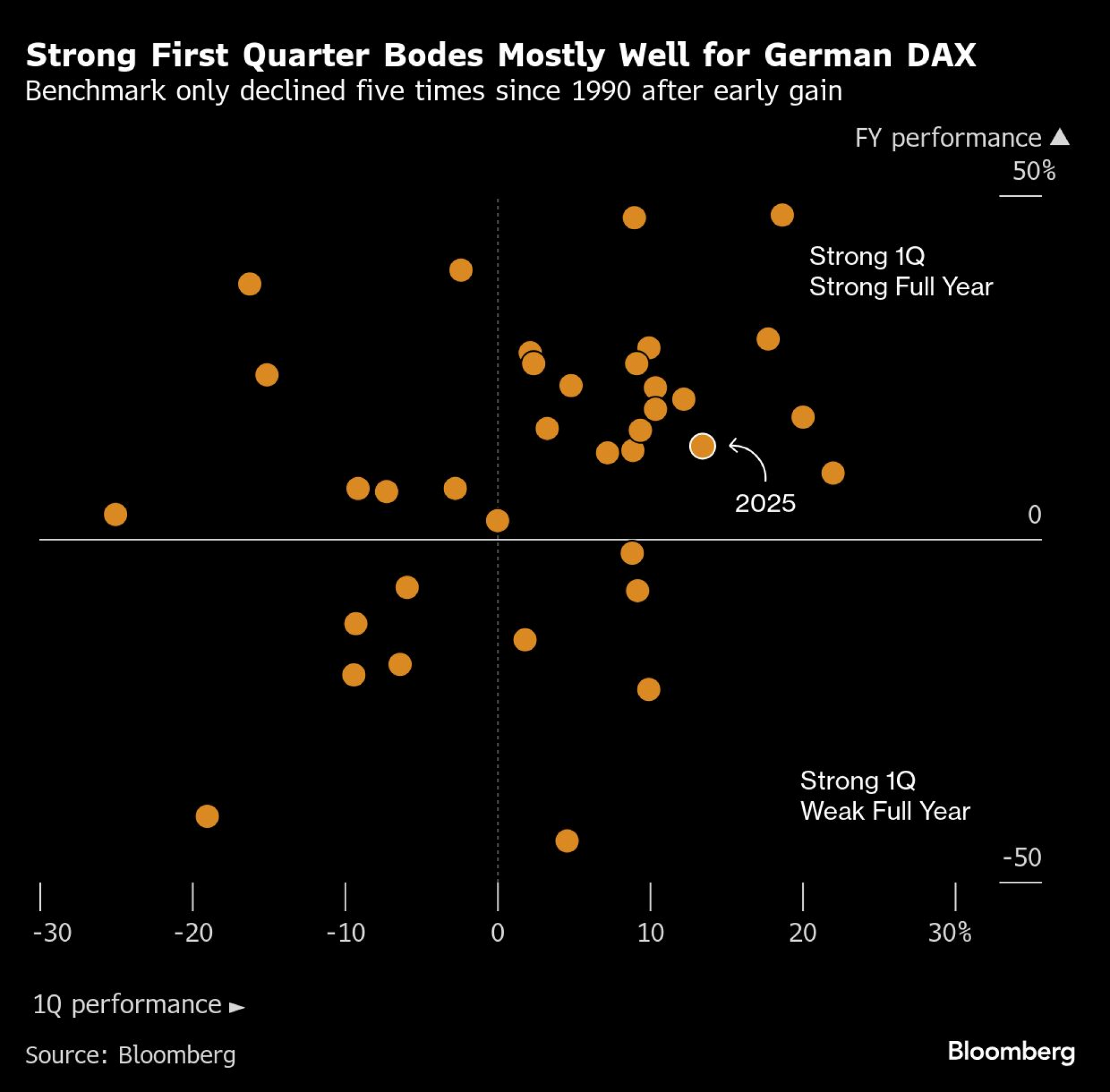

Германија е голем победник. Нејзиниот референтен индекс DAX порасна за 13 отсто, а неодамнешните податоци на „Ајшеарс“ (iShares) за производи со кои се тргува на берзите, покажуваат дека тековите во голема мера се концентрирани во средства во таа земја.

„Трката би можела да продолжи уште некое време. Во следните три до шест месеци Европа ќе биде атрактивна“, изјави Жан Боивин, раководител во „Блекрок инвестмент институт“ (BlackRock Investment Institute).

Ова поместување го забрза и курсот на еврото, кој на почетокот на март се приближи до 1,10 долари. Еврото падна кон паритет уште во февруари, но сега инвеститорите предвидуваат дека валутата ќе биде многу посилна на среден рок. Алес Кутни од „Вангуард интернешнел“ (Vanguard International) верува дека курс од 1,20 долари е „многу веројатен“ до крајот на годината, во зависност од царините на Трамп.

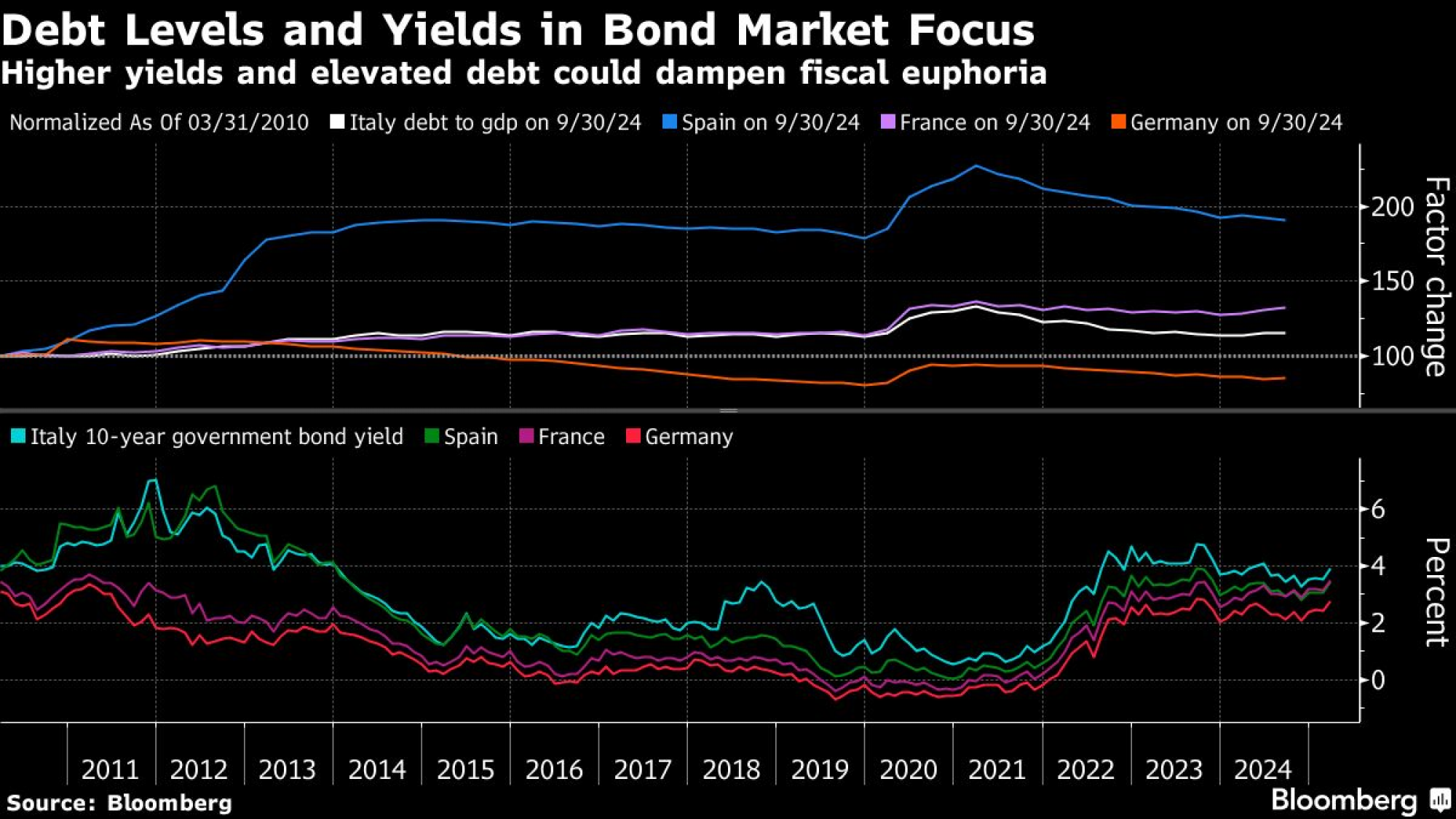

Исто така, постои простор за дополнително прилагодување на цените на обврзниците бидејќи инвеститорите бараат поголема премија за да ја апсорбираат растечката понуда од Германија. „Авива инвесторс“ (Aviva Investors) и „БНП Парибас“ (BNP Paribas SA) ја споменаа можноста приносите на 10-годишните германски обврзници да достигнат четири проценти, ниво што не е забележано од глобалната финансиска криза во 2008 година.

Bloomberg

Bloomberg

Сè уште постојат големи ризици од постапките на Трамп, иако се чини дека САД досега го презедоа најголемиот дел од ударот, предизвикувајќи бурен период за нивните средства. Покрај тоа, екстремно популарната трговија со вештачка интелигенција ослабна. Како резултат на тоа индексите Nasdaq 100 и S&P 500 западнаа во техничка корекција.

Во глобалната ротација што следеше, Европа не само што се појави како атрактивна и потценета алтернатива, туку во голема мера успеа да го издржи надолниот притисок од падот на Америка, редок доказ за внатрешната сила.

„Кога инвеститорите се обидуваат да се диверзифицираат за да го намалат ризикот од Трамп, Европа е еден од главните добитници“, рече Даниел Мареј, заменик-главен директор за инвестиции во „И-еф-џи асет менаџмент“ (EFG Asset Management). „Секогаш барате екстремни проценки, позиционирања, расположенија и барате катализатор што може да предизвика промени. И мислам дека сè уште не сме таму. Ова може да продолжи уште понатаму“, вели тој.

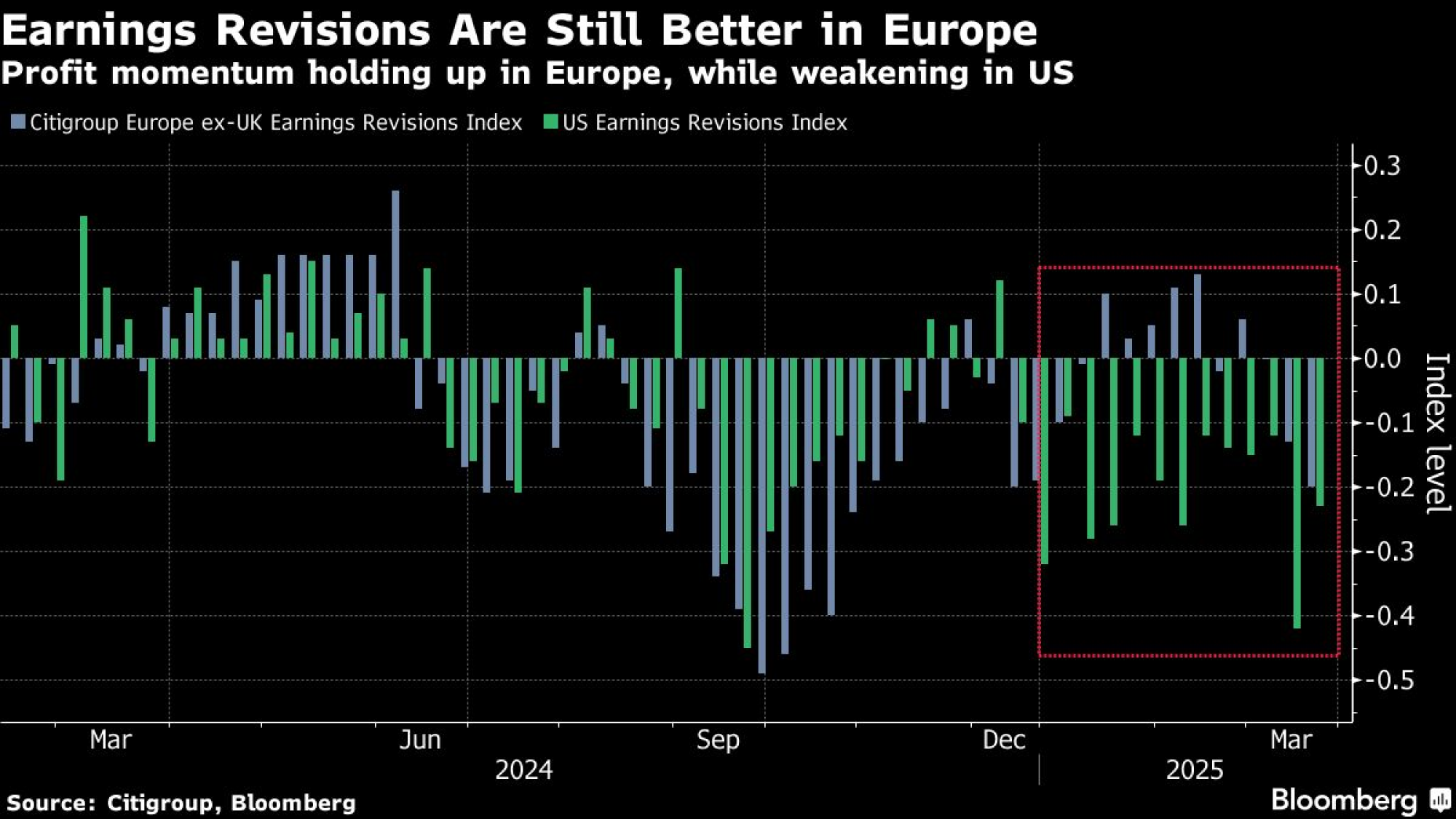

Речиси половина од стратезите во истражувањето на „Блумберг“ ги зголемија своите прогнози за индексот Stoxx 600 од минатиот месец, при што неколкумина укажаа на промените во политиката кои ги подобруваат изгледите за профит.

Bloomberg

Bloomberg

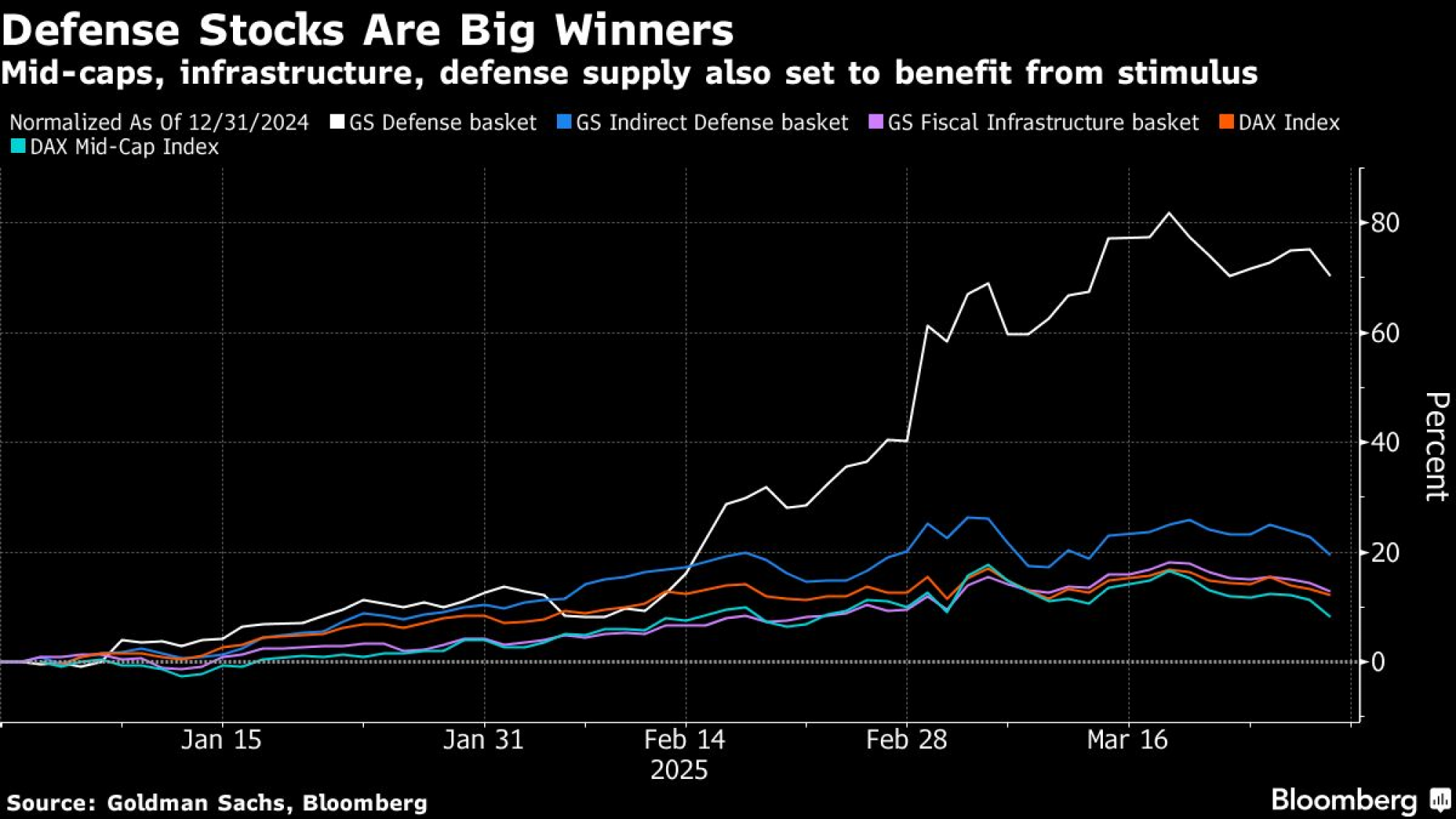

Голем секторски добитник беше одбранбениот сектор, при што компаниите како „Рајнметал“ (Rheinmetall AG) забележаа значителен раст. Кошничката одбранбени акции на „Голдман сакс“ (Goldman Sachs Group Inc.) оваа година порасна за 70 отсто, при што инвеститорите плаќаат 100 отсто премија во однос на поширокиот пазар, обложувајќи се дека европското вооружување ќе ја зголеми заработката.

Компаниите кои ќе имаат корист од инвестициите насочени кон проекти за модернизација и потенцијалните напори за реконструкција во Украина почнаа да привлекуваат внимание. Аналитичарите на „Голдман“ ги истакнаа секторите на материјали, електроенергетска опрема, комунални услуги и индустриски сектори.

Bloomberg

Bloomberg

Но, и покрај сите наслови за извонредниот почеток на Европа во 2025 година, растот е концентриран во неколку области и во голема мера зависи од тоа дали владите ги спроведуваат своите фискални планови.

Другите историски столбови на Европа, како што се автомобилската индустрија и здравството, имаат слаби перформанси во однос на поширокиот пазар. Исто така, брзината со која промените на политиката ќе се претворат во заработка е нејасна.

„Растот на акциите во градежништвото и материјалите е веројатно само привремен“, вели Аријан Хајате, менаџер на фондови во „Едмонд де Ротшилд асет менаџмент“ (Edmond de Rothschild Asset Management). „Врз основа на разговорите со менаџерите во секторот, многу е малку веројатно дека напорите за реконструкција во Украина, откако ќе бидат отпочнати, ќе доведат до значителна заработка“, вели Хајате.

Исто така, треба уште многу да се стори доколку регионот сака да ги охрабри инвеститорите да останат на долг рок, вклучително и унифициран пристап кон фискалната политика - што е голем предизвик.

Малку фрагментираните пазари на капитал во Европа, исто така, претставуваат проблем. Според Боивин од „Блекрок“, ако два до пет проценти од глобалните инвестиции се преселат од САД, „тоа би создало проблеми со ликвидноста а мислам дека Европа моментално нема доволно ресурси да го апсорбира тоа“.

Bloomberg

Bloomberg

Сè уште постојат и други предизвици. Ескалацијата на трговските тензии може да донесе нестабилност, а изгледите за Кина, која е клучна за европските извозници, остануваат нејасни. Исто така, зголемените приноси на обврзниците се потсетник дека експанзивните фискални политики имаат своја цена.

Засега многумина избираат да гледаат на добрата страна.

„За повеќе од 30 години на пазарите, ретко сум видел таков ненадеен пораст на еврооптимизмот“, рече Холгер Шмидинг, главен економист во „Беренберг“ (Berenberg). „Дали еврофоријата е оправдана? Мојот одговор е нијансиран. Да, но не во секој поглед. Има смисла попозитивен изглед за Европа. Но, како и обично, ненадејниот скок може да биде малку претеран во некои случаи“, заклучува тој.