Централните банки продолжија со затегнувањето на монетарната политика во првото тримесечје од 2023 година со цел да спречат понатамошно разгорување на инфлацијата. Тоа може негативно да влијае врз економскиот раст и меѓународните пазари на капитал и да ја доведе светската економија до рецесија. Дополнително, голем стрес во банкарскиот сектор предизвикаа случаите „Кредит Суис“ и „Силикон валеј“, кои во последен момент беа спасени од целосна пропаст. Прашавме какво влијание имаат овие случувања врз пазарот на капитал и што може да се очекува до крајот на годината.

Андреј Пулејков, извршен директор на друштвото за управување со инвестициски фондови „КБ Публикум инвест“, вели дека примарна цел на централните банки е обезбедување ценовна стабилност.

„Во насока на смирување на инфлаторниот притисок, централните банки (без исклучок) започнаа тренд на агресивно покачување на референтните каматни стапки. Промените во монетарната политика предизвикаа одредени пазарни корекции, како кај должничките така и кај сопственичките хартии од вредност. Меѓутоа, изминатиот период бележиме одредена стабилизација на пазарите. Последните покачувања од страна на ФЕД и ЕЦБ беа антиципирани и очекувањата се дека ваквата политика нема да трае долго, особено во услови кога светската економија ги покажува првите знаци на слабост“, вели Пулејков.

Прочитај повеќе

Лагард: Базичната инфлација сè уште е значително висока

Лагард рече дека базичната инфлација е превисока дури и по рекордниот пад на вкупната инфлација.

31.03.2023

Базичната инфлација во САД расте помалку од очекуваното

Индексот на цените на трошоците за лична потрошувачка во САД се зголеми за 0,3 проценти во февруари.

31.03.2023

Базичната инфлација во еврозоната достигна нов рекорд

Базичната инфлација, која ги исклучува нестабилните ставки, забрза на 5,7 отсто, што покажува дека најлошиот скок на цените во историјата на еврозоната е далеку од завршен.

31.03.2023

Зеленило на берзите, глобалните акции се пред втора квартална добивка

Утрово индексот S&P 500 порасна за 0,6 отсто, а технолошкиот Nasdaq 100 за 0,9 отсто.

31.03.2023

Азиските акции во пад, американските и европските растат

Индексот S&P 500 порасна за 1,4 отсто, а технолошкиот индекс Nasdaq 100 порасна за 1,9 отсто.

30.03.2023

Инвеститорите на берзите ја намалија нервозата поради банките

Индексот S&P 500 порасна за 0,2 отсто, предводен од финансиските фирми и производителите на енергија.

28.03.2023

Тој додава дека неизвесноста и големите ценовни флуктуации на пазарите на капитал засега се изолирани и се однесуваат исклучиво на сегментот финансии.

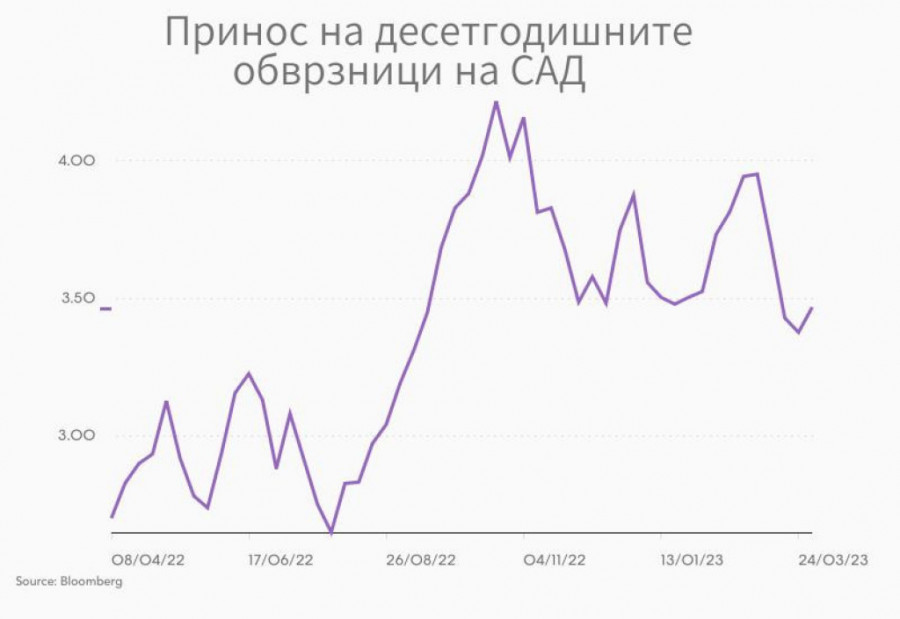

Како резултат на монетарната политика и нула каматни стапки подолг временски период, финансиските институции беа принудени да вложуваат во долгорочни должнички хартии од вредност со релативно низок принос до достасување. Системот е под притисок бидејќи каматите на орочените депозити се премногу ниски и во овој момент штедачите едноставно имаат многу подобри алтернативи (односно можат да обезбедат повисок принос со понизок ризик). Притисокот врз американскиот и европскиот финансиски систем значително се намали откако ФЕД го постави БТФП (BTFP) и споменатите банки беа преземени од страна на УБС (UBS) и ФЦБ (FCB).

Неизвесноста ќе продолжи, лимитиран потенцијал за раст

Тој очекува дека неизвесноста ќе продолжи и во следните неколку месеци и дека пазарите на капитал ќе имаат релативно лимитиран потенцијал за раст.

„Очекуваме дека ова ниво на каматни стапки е доволно високо да го запре инфлаторниот притисок (односно инфлацијата ќе се сведе во некои разумни граници) и нема да има потреба за дополнителни интервенции и можно нарушување на финансиската стабилност. Во втората половина од годината, како резултат на забавување на економската активност, можен е реверзибилен тренд во однос на монетарната политика, што им оди во прилог на пазарите“, вели Пулејков.

Александра Данева, финансиска аналитичарка во „ВФП Фонд менаџмент“, вели дека централните банки продолжија со зголемувањето на каматните стапки и покрај стравувањата дека овој потег може да ја влоши ситуацијата во банкарскиот сектор.

„Имено, помеѓу каматните стапки и цените на обврзниците постои негативна корелација, па со зголемувањето на каматните стапки, вредноста на обврзниците паѓа. Бидејќи банките имаат големи портфолија на обврзници, со овој чекор тие подлежат на дополнителни загуби само доколку се принудени да ги продаваат овие инструменти. Иако загубите предизвикани од падот на пазарот на обврзниците беа главната причина за банкарската паника и затворањето на 'Силикон валеј', ФЕД се изјасни дека основната каматна стапка ќе биде зголемена за 0,25 процентни поени, бидејќи веруваат во отпорноста и структурата на банкарскиот систем. Дополнително, Европската централна банка ги покачи каматните стапки за 0,5 процентни поени, со јасно поставена цел инфлацијата да ја врати на ниво околу 2 процента. Овие промени во монетарните политики во Европа и САД, заедно со случувањата од банкарскиот сектор и други фактори, предизвикаа благ пад на берзите, кој беше начелно очекуван исход“, вели Данева.

Таа посочува дека „Силикон валеј“ (СВБ) важеше за 16-та најголема комерцијална банка во САД и нејзината главна дејност беше финансирање и банкарство за стартап-компании, доминантно во секторот технологија.

„СВБ ги пласирала средствата во инструменти што генерално се сметаат за безбедни, како што се обврзниците на Министерството за финансии на САД. Но со зголемувањето на каматната стапка од страна на ФЕД, вредноста на дел од овие инструменти се намалила. Со објавувањето на претрпената загуба од овие инвестиции, клиентите се загрижија дека СВБ можеби нема да успее да ги исплати нивните депозити и со тоа започна масовното повлекување средства. Со повлекувањето на средствата, банката беше ставена во позиција да ги ликвидира (продаде) своите позиции во обврзниците, со цел да ги исплати клиентите. Во овој процес, дел од средствата мораа да продадат по дополнително пониска цена од нивната сметководствена вредност и со тоа остварија дополнителни загуби“, вели Данева.

Сега е вистинското време да се инвестира

Таа не очекува сценариото со оваа банка да се повтори во поголемите банки поради две причини.

„Имено, 90 проценти од депозитите во СВБ не биле осигурени од страна на Федералната корпорација за осигурување депозити на американската влада. И дополнително СВБ како регионална банка не подлежи на исто количество на регулација и стрес-тестирање со кои се соочуваат големите банки, како 'ЏП Морган Чејс' (JPMorgan Chase) и Банката на Америка (Bank of America). Сепак, цените на акциите и на поголемите банки почувствуваа притисок и пад поради реакцијата на инвеститорите што произлезе од колапсот на банката. И покрај овие настани, ние не очекуваме големо загрозување на позициите во банките со висока пазарна капитализација. Генерално, поради овој настан, пазарите на капитал забележаа забележителен пад поради интервенцијата на ФЕД и на американската влада за заштита на депозитите од СВБ и целокупниот банкарски систем“, вели Данева.

Таа додава дека случајот со „Кредит Суис“ е различен во однос на „Силикон валеј“ и дека швајцарската банка се соочува со неколкугодишни скандали и проблеми.

„Поради овие одолжени проблеми и откупот од страна на УБС, оваа ситуација не предизвика голем притисок врз пазарот на капитал“, вели Данева.

Со оглед на последните случувања во банкарскиот систем и загубите предизвикани од промената на каматните стапки во пазарот на обврзници, таа верува дека до крајот на годината инвеститорите повеќе ќе се фокусираат на добрата диверзификација на своите средства во различни сектори.

„На пример, по овие случувања, секторот на општа потрошувачка во кој припаѓаат компании што се занимаваат со ископ и преработка на благородни метали, како што се злато, сребро, и паладиум, забележаа голем раст. Дополнително, од последната промена на каматните стапки постојат знаци што укажуваат дека темпото на покачување на стапките се забавува, а со тоа пазарите на капитал повторно стануваат атрактивни за инвестирање. Историски гледано, по кризни и тешки периоди на берзите, доаѓа период на раст и развој, но, секако, точниот момент на пресврт не може да се темпира. Во овој период сметаме дека негативната реакција за пазарот е веќе вклучена во цените на банките, а и на компании во преостанатите сектори. Затоа им препорачуваме на инвеститорите да ги искористат пониските пазарни цени и да започнат или да продолжат со редовно инвестирање“, вели Данева.

Миа Стефановска Зографска, главна извршна директорка на „Иново Статус“ АД Скопје вели дека поради затегнувањето на монетарната политика приносот на обврзниците расте, а цената на обврзниците паѓа.

„Во однос на влијанието на берзата (МСЕ) нема значително влијание. Има и други фактори кои влијаат на берзата (МСЕ), а посебно во овој временски период во време на годишни извештаи и очекување на дивиденди“, вели Зографска.

Таа додава дека на нашиот пазар на капитал (МСЕ) стресот предизвикан од случаите „Кредит Суис“ и „Силикон Валеј“ немаше значително влијание.

„Има и благо покачување на индексот на берзата (МСЕ), а тоа се должи на објавените повици за Собрание на акционери и објавувањето на предлог-одлуки за дивиденди“, вели Зографска.

Таа очекува благо покачување на цените на сопственичките хартии од вредност (акции).

„Во однос на должничките хартии од вредност (обврзници) очекуваме за почеток да се задржат, а потоа постепено намалување на каматните стапки“, вели Зографска.