text size

Станови, куќи, деловни и административни објекти, дуќани, земјишта, ниви, фабрики, производствени погони... Стотици огласи за продажба на недвижен имот постојано се активни, но не на стандардните платформи за огласување, туку на официјалните интернет-страници на банките во Македонија. Станува збор за запленет имот поради ненамирени обврски и присилна наплата на долгови од страна на заемодавците.

Неисплаќањето или немоќта редовно да се плаќаат ратите за кредити доведува до тоа имотот што бил ставен како гаранција под хипотека да го преземе банката доверител. И што се случува тогаш? Како се менаџира тој имот, односно што прават банките со него?

Од Народната банка велат дека постапувањето со имот преземен врз основа на ненаплатени побарувања од страна на банките е прашање што спаѓа во доменот на нивното деловно одлучување. Сепак, Народната банка, како супервизор и регулатор, има воспоставено јасни правила за сметководствениот и регулаторниот третман на тие средства, во согласност со Одлуката за сметководствениот и регулаторниот третман на средствата преземени врз основа на ненаплатени побарувања.

Прочитај повеќе

Пад на каматите на кредитите, раст кај депозитите

Просечната каматна стапка на вкупните кредити оствари месечно и годишно намалување од 0,05 п.п. и 0,43 п.п., соодветно и изнесува 5,06 проценти.

01.07.2025

Во банките чуваме 9,9 милијарди евра, а им должиме 8,3 милијарди евра

Годишен раст на депозитите од 12,2 проценти, а на кредитите од 12,1 проценти.

20.06.2025

Компаниите и граѓаните „гладни“ за кредити, банките ќе ги олеснуваат кредитните услови

Во текот на првиот квартал од 2025 година, банките укажуваат на посилно олеснување на вкупните кредитни услови кај домаќинствата, во споредба со четвртиот квартал од 2024 година.

16.05.2025

Личен стечај - во светот е практика, кај нас засега невозможно

Од Министерството за економија велат дека при изработката на новиот закон за инсолвентност, кој се планира да биде донесен кон крајот на годинава, се разгледувала и можноста за воведување личен стечај.

19.05.2025

Според таа одлука, како што ни објаснија од Народната банка, преземените средства се евидентираат во билансот на состојба како посебна категорија – преземени средства, одвоени од редовните пласмани и преостанатиот имот на банката.

„Почетното признавање на преземеното средство се врши по помалиот износ меѓу неговата проценета вредност на датумот на преземање и набавната вредност (вредноста наведена во актот од кој произлегува правната основа за стекнување сопственост)“, велат од Народната банка, дополнувајќи дека веднаш при преземањето банката е должна да евидентира оштетување што е трошок во билансот на успех на банките од најмалку 20 проценти од почетната сметководствена вредност на преземеното средство.

Правилата налагаат дека најмалку еднаш во текот на секои 12 месеци банката повторно мора да ја утврди проценетата вредност на средството и, доколку има пад во вредноста, да го признае како загуба поради оштетување. Притоа, треба да се знае дека во случаите кога вредноста на преземеното средство е поголема од еден милион денари, проценетата вредност се определува од страна на овластен проценувач во согласност со закон. Доколку во банката е вработено такво лице, тогаш тоа може да ја процени вредноста на имотот.

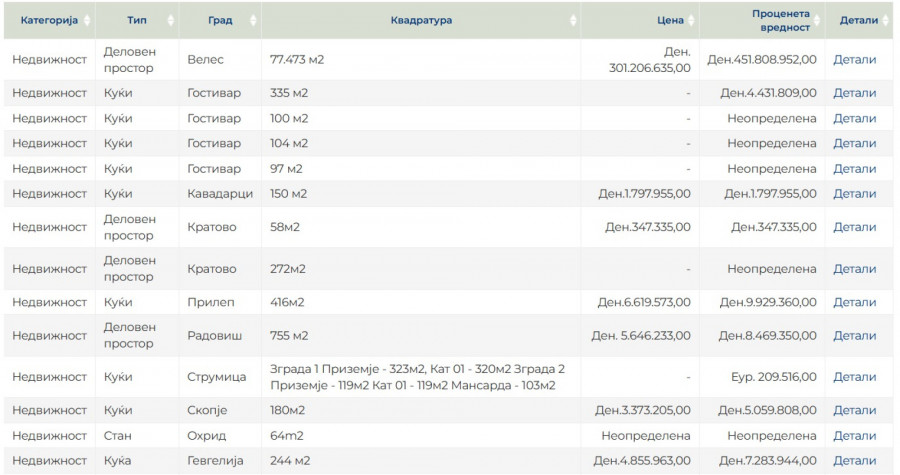

Стотици огласи за продажба, можност да се стекне имот по пониски цени?

Според податоците на Народната банка, на крајот на 2024 година вкупната нето-вредност на преземените средства од страна на банките изнесуваше околу 487 милиони денари (речиси осум милиони евра), што претставува само 0,06 проценти од вкупната актива на банкарскиот систем. „Тоа укажува дека овие средства немаат значајно учество во структурата на билансите на банките“, велат од Народна банка.

Сепак, станува збор за голем број имоти што постојано се огласуваат на интернет-страниците на банките, а понекогаш тие се објавуваат и на стандардните платформи или се огласуваат во весници, особено кога станува збор за обид за продажба по пат на јавно наддавање. Во период кога цените на станбениот и на деловниот простор уриваат рекорди, логично е прашањето дали ваквите продажби отвораат можност да се дојде до имот по пониски цени од пазарните.

Така, на пример, „Комерцијална банка“ нуди на продажба дуќан од 10 квадрати во Градскиот трговски центар во Скопје по цена од 998.463 денари или околу 16.235 евра, а „НЛБ банка“ неодамна на јавно наддавање понуди два стана во семејна зграда во скопски Карпош со вкупна основна квадратура од 86 и 63 квадрати по почетна цена од 110.000 евра. Во огласите на банките може да се најдат и можности за браунфилд-инвестиции. На пример, „Стопанска банка - Скопје“ нуди таква можност за инвестирање во винарница во близината на Демир Капија, која била основана уште во 1928 година.

Што со имотите што не можат да се продадат?

Некои од овие имоти со години не може да се продадат. Таков е примерот со погоните на некогашната фабрика „Порцеланка“ во Велес, кој „Комерцијална банка“ повеќе години го нуди на продажба на својата веб-страница. „НЛБ банка“, пак, со години нуди на продажба фабрика за масло во Битола.

Дел од имотите што „Комерцијална банка“ ги нуди на продажба

Дел од имотите што „Комерцијална банка“ ги нуди на продажба

Правилата налагаат дека ако преземениот имот не се продаде во рок од пет години, банката е должна целосно да ја отпише неговата нето-вредност, т.е. да ја сведе на нула. „Дополнително, ако банката за три години не го продаде преземеното средство, неговата вредност се вклучува во законскиот лимит за земјиште, згради и опрема на банката, кој максимум може да биде во висина од 60 проценти од сопствените средства, со што дополнително банките се стимулираат да ги продаваат преземените средства“, велат од Народната банка во одговор за „Блумберг Адрија“.

|

|

Спорните побарувања од страна на банките се намалуваат

Нефункционалните кредити се кредити кај кои, во основа, отплатата од страна на клиентите е со одредено временско задоцнување. Вообичаено, регулаторот прецизно го дефинира времето на доцнење при кое кредитот се вклучува во групата на нефункционалните кредити. Најчесто, тоа е доцнење од најмалку 90 дена.

Од извештаите на Народната банка за банкарското работење може да се заклучи дека вкупниот износ на сомнителни и спорни кредити издадени од страна на банките и штедилниците во последниот период се намалува.

Иако не станува збор за континуирано намалување на износот на спорни кредити, сепак ако се земе предвид дека во мај 2024 година тие изнесувале нешто над 158,5 милиони евра, а во мај годинава (за кога се и последните објавени податоци) изнесуваат околу 148 милиони евра, заклучокот е дека за една година тие се намалиле за речиси 6,5 проценти или, во апсолутна бројка, за повеќе од 10 милиони евра.

Depositphotos

Depositphotos

Важно е да се знае дека редовноста на клиентите во однос на отплатите на добиениот кредит е дел од кредитната историја за тој клиент и таа се евидентира во Кредитниот регистар на Народната банка, како и во Македонското кредитно биро. Вообичаено, извештајот за кредитната историја, односно за редовноста во отплатите на тековните и претходните кредити е еден од основните документи што ги бараат банките при добивање барање за кредит. Следствено, нередовните отплати на кредитите доведуваат до намалени изгледи за добивање нов кредит. Поради овие причини, Народната банка посочува дека во интерес на клиентите е да водат сметка за секое ново задолжување и за подготвеноста за навремени отплати на земените кредити. Банките се грижат за спречување или намалување на ваквите кредити, бидејќи тие наметнуваат ризици во нивното работење.