text size

Падот на долгорочните американски обврзници го засенува враќањето на една класична инвестициска стратегија.

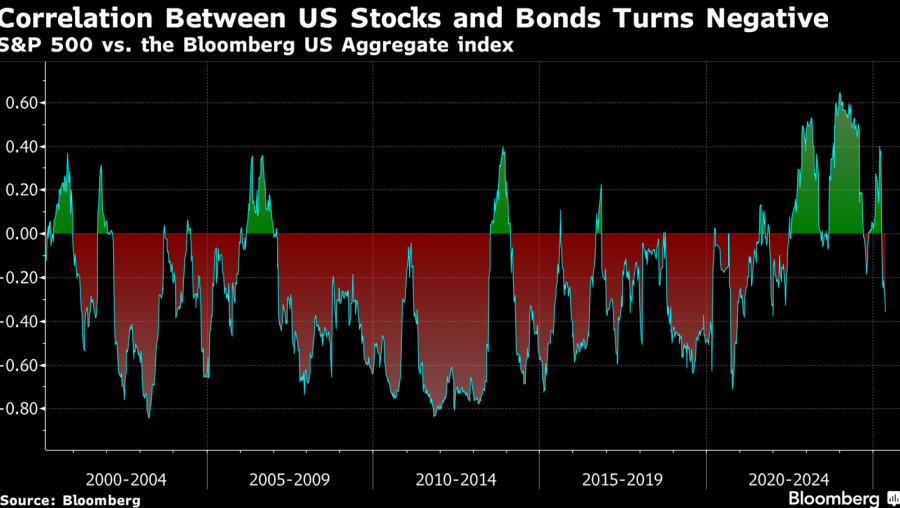

Познатото портфолио 60/40 – долго време препорачувано за инвеститорите што сакаат да балансираат помеѓу ризик и стабилен приход – подразбира распределба од 60 отсто во акции и 40 отсто во обврзници. Иако оваа стратегија со децении беше основа за пензиските штедачи, нејзината привлечност ослабе во последниве години, бидејќи акциите и обврзниците во САД почнаа да се движат во иста насока наместо да се компензираат меѓусебно.

Годинава стратегијата повторно се покажа како ефикасна, дури и во услови на силни флуктуации на пазарите. Индексот на стратегијата 60/40 во САД има принос од околу 1,6 отсто до средината на мај, што е подобро од приносот на индексот S&P 500 во истиот период, и тоа со помала нестабилност, според податоците на „Блумберг“.

Клучен фактор за ова враќање е повторното воспоставување на традиционалната инверзна врска помеѓу акциите и обврзниците. Корелацијата помеѓу американските акции и обврзници во последните шест месеци е најнегативна од 2021 година, што значи дека обврзниците обично растат кога акциите паѓаат и обратно.

„Балансираниот пристап има смисла на долг рок“, вели Џеф Гивен, портфолио-менаџер во МИМ (Manulife Investment Management).

Bloomberg

Bloomberg

Сепак, неодамна се појави значаен развој што може да го наруши тој баланс.

Референтните 30-годишни државни обврзници на САД паднаа месецов, при што приносите надминаа 5 отсто, највисоко ниво во речиси две децении, бидејќи инвеститорите станаа повнимателни поради растечкиот долг и дефицит.

Продажбата се засили минатата недела додека републиканските законодавци преговараа околу даночниот закон на претседателот Доналд Трамп, кој би додал трилиони долари на веќе големите буџетски дефицити. Агенцијата „Мудис“ (Moody’s) им ја одзеде на САД највисоката кредитна оцена месецов, наведувајќи загриженост за дефицитот.

Растечките долгорочни приноси во САД – како и во Јапонија и во Велика Британија – се прелеаја на финансиските пазари, при што акциите и доларот истовремено паднаа. Оваа распродажба потсетува на случувањата од април, кога агресивните трговски политики на Трамп за „денот на ослободувањето“ ги вознемирија глобалните пазари и се појавија сомнежи за статусот на американските обврзници како сигурно засолниште.

„Она што го гледате на долниот дел од кривата на принос е дека тие се однесуваат како ризични средства, а не како типични дефанзивни средства“, рече Грег Питерс, кодиректор за инвестиции во ПГИМ (PGIM Fixed Income), за телевизијата „Блумберг“.

Министерот за финансии Скот Бесент во петокот изјави за телевизијата „Блумберг“ дека не е загрижен за неодамнешниот раст на долгорочните приноси. Тој додаде дека последните податоци од Министерството за финансии покажуваат зголемени купувања од странски инвеститори на последните аукции на американски долг.

Како што инвеститорите гледаат поголем ризик во долгорочните обврзници, тоа претставува предизвик за стратегијата 60/40. Но, во поширока смисла, логиката зад неа сè уште важи.

Bloomberg

Bloomberg

За Анджеј Скиба, раководител на „Блубеј“ (BlueBay US Fixed Income) во РБЦ (RBC Global Asset Management), моделот можеби е „свиткан“, но не и „скршен“. Клучот е во изборот на вистинските обврзници по должината на кривата на принос.

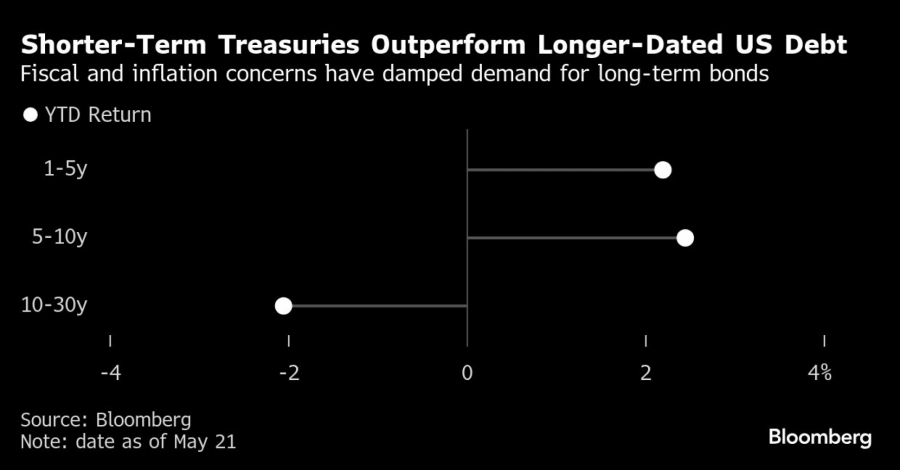

Иако долгорочните обврзници се под притисок бидејќи инвеститорите бараат повисоки приноси за да го компензираат ризикот од дефицит, краткорочните обврзници се држат подобро. Тоа е затоа што секое економско забавување би им овозможило на Федералните резерви да ги намалат каматните стапки, што би било од корист за тие хартии од вредност бидејќи се почувствителни на монетарната политика и помалку изложени на фискални ризици.

„Не би ја изгубил целосно вербата во способноста на државните обврзници или хартии од вредност со фиксен приход да ги заштитат вашите приноси“, рече Скиба. „Иако има голема загриженост дека дефицитите влијаат на вредноста на обврзниците на подолг рок, ние веруваме дека краткиот дел од кривата ќе се однесува како што очекуваат инвеститорите, доколку повторно се појават стравувања од забавување“.

Податоците го потврдуваат ова гледиште, при што обврзниците со пократок рок имаат подобри резултати од оние со подолг рок од почетокот на годината – феномен познат на Волстрит како „стрмно искачување на кривата“. Иако приносите на 30-годишните обврзници се зголемени за околу четвртина процентен поен годинава, приносите на двегодишните и петгодишните обврзници се намалени за речиси исто толку, бидејќи инвеститорите претпочитаат краткорочен долг и го избегнуваат долгиот крај. Таканаречената „стрмна“ трговска стратегија стана омилена меѓу инвеститорите во обврзници со играње на темата на побавен раст, повисока инфлација и дефицити.

Bloomberg

Bloomberg

Во целина, американските државни обврзници (Treasuries) загубија речиси 1,8 отсто во мај, но сè уште се во раст од нешто над 1,7 отсто за годината, по четири месеци стабилни приноси. За споредба, индексот S&P 500 порасна за повеќе од четири отсто во мај, но само по три последователни месеци на падови, кои во еден момент го доведоа индексот на работ на „мечкин пазар“. Индексот и понатаму е во минус од почетокот на годината.

„Широката диверзификација во хартии од вредност со фиксен приход функционираше и ќе продолжи да функционира“, изјави за телевизијата „Блумберг“ Мира Пандит, глобален пазарен стратег во „ЏП Морган“ (JPMorgan Asset Management).

Фјучерсите на 10-годишните државни обврзници паднаа за 7/32 до 109 7/8 во денешното азиско тргување, што е еквивалентно на зголемување на приносот за околу три базични поени. Тргувањето со американски државни обврзници во готовина беше затворено на глобално ниво поради празник.

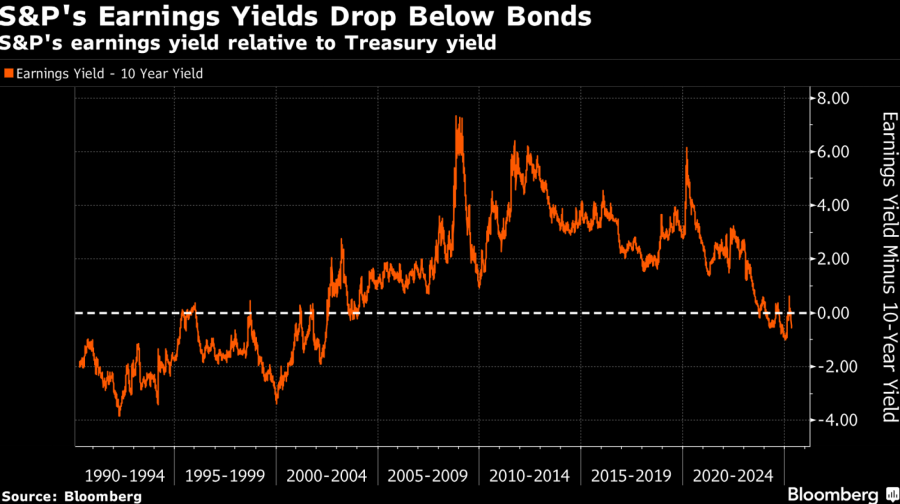

Поттикнато од позитивните сигнали за трговски договори и добрите резултати на технолошките компании, закрепнувањето на акциите ги доведе вреднувањата на S&P 500 блиску до историски високи нивоа. Приносот од заработка на S&P 500, кој покажува колку се подготвени инвеститорите да платат за секој долар корпоративна добивка, падна на 3,95 отсто, што е за околу половина процентен поен под приносите на 10-годишните обврзници.

Оваа процена укажува на долгорочни приноси од акции од околу 6-7 отсто, што не е особено атрактивно во споредба со просечниот принос од околу 4,8 отсто на индексот БАБ (Bloomberg Aggregate Bond), според Џеф Гивен од „Манулајф“ (Manulife).

Bloomberg

Bloomberg

Што се однесува до обврзниците, Гивен вели дека го претпочита т.н. средишен дел од американската крива на принос, како што се петгодишните обврзници, наместо оние со подолг рок, поради ризиците поврзани со растечкиот долг.

„Мислам дека средишниот дел може да биде подобра заштита од ризик отколку 30-годишните обврзници“, рече Гивен.

Самиер Самана, раководител на акции и реални средства во „Велс Фарго“ (Wells Fargo Investment Institute), се согласува.

„Отпорноста на S&P во услови на влошување на макроекономската и фундаменталната слика е можност за инвеститорите да го ребалансираат портфолиото кон готовина и обврзници“, вели Самана. „Сепак, не би оделе премногу далеку по кривата на принос“.