text size

Европската банка ги задржа каматните стапки на исто ниво. Ова е четврти состанок по ред на кој централните банкари се одлучуваат за статус кво затоа што преовладува мислењето дека каматите се на „добра позиција“.

Депозитната стапка падна на два отсто на 11 јуни годинава, откако осум пати пред тоа творците на политики во Франкфурт намалуваа по четвртина поен на секој состанок почнувајќи од јуни 2024 година, кога стапката првпат падна од нивото од 4 отсто.

Малкуте поборници на тезата дека е потребно уште едно намалување пред состанокот во четвртокот се повлекоа. Меѓу нив и гувернерот од Литванија, Гедиминас Симкус, пред декемврискиот состанок се повлече и изјави дека нема потреба од натамошно намалување „не само на следниот состанок во декември туку и на понатамошните состаноци“.

Прочитај повеќе

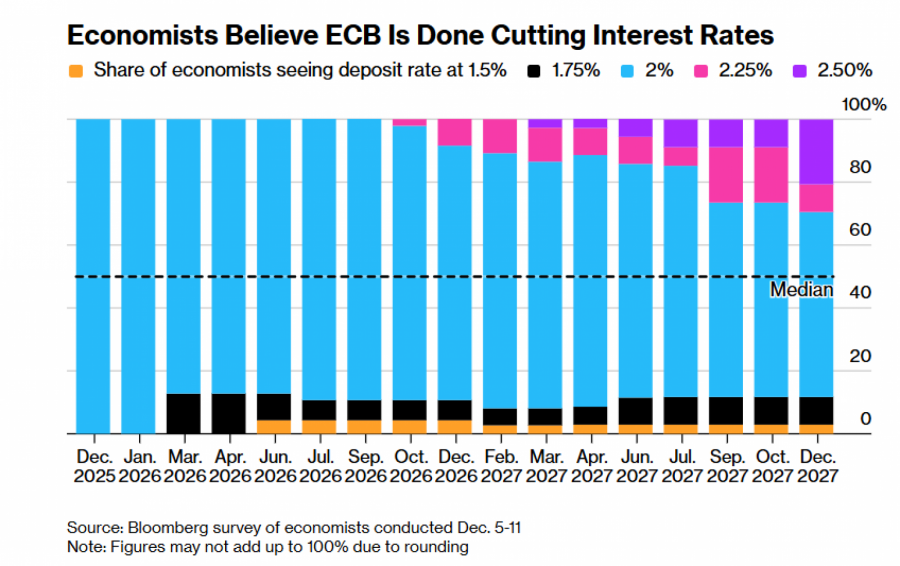

ЕЦБ ќе ги задржи каматите на два отсто во следните две години, покажуваат анкетите

Европската централна банка (ЕЦБ) ќе ги задржи трошоците за задолжување во еврозоната на два процента до 2027 година, покажува анкета меѓу економистите спроведена од „Блумберг“.

24.10.2025

Кредитирањето расте - проверивме колкави се каматите на кредитите за домаќинствата

Со континуираното паѓање на каматните стапки, расте кредитирањето во Македонија.

24.10.2025

ЕЦБ завршува со намалувањето на каматните стапки

Членот на Управниот совет на Европската централна банка (ЕЦБ), Габриел Маклуф, изјави дека циклусот на намалување на каматните стапки е при крај.

29.09.2025

НБРМ: Каматите остануваат исти, инфлацијата е над проекциите

Последен пат одлука за намалување на каматните стапки НБРМ донесе во февруари годинава

17.09.2025

Колку чинат 10 години во некоја македонска банка

Истраживме колку варираат понудите за кредити кај македонските банки.

10.09.2025

Понатаму, членката на Извршниот одбор на банката Изабел Шнабел во интервју за „Блумберг“ изјави дека е комфорна следниот потег на каматните стапки да биде нагоре. Сепак, Карстен Бржески, глобален раководител за макроистражувања во ИНГ, смета дека „ЕЦБ веројатно ќе остане во статус кво во скора иднина и ќе ја промени насоката само ако има уште еден голем шок за економијата“.

Економистите веруваат дека ЕЦБ заврши со намалувањето на каматните стапки/Блумберг

Економистите веруваат дека ЕЦБ заврши со намалувањето на каматните стапки/Блумберг

Дали е време за рефинансирање на кредитите?

Дали ваквите проекции значат дека заврши периодот на ниски трошоци за задолжување и дали токму овој момент, пред евентуални нови зголемување на каматите, треба да се искористи за рефинансирање на кредитите? Аналитичарот на „Блумберг Адрија“ Матеј Вујаниќ вели дека репрограмирањето на обврските во моментов може да биде исплатливо.

„Инвеститорите сè повеќе очекуваат дека каматните стапки во еврозоната следната година би можеле да растат, а пазарното вреднување сега имплицира дека во 2026 година е поверојатно зголемување отколку намалување на каматните стапки на Европската централна банка“, вели тој.

Според него, тоа има директни импликации на рефинансирањето на кредитите и објаснува зошто токму сега може да биде време за таков потег.

„Ако постојниот кредит е склучен по повисока каматна стапка од онаа што моментално е достапна на пазарот, рефинансирањето може да биде исплатливо. Во практика, се забележува пораст на побарувачката, бидејќи многу клиенти преминуваат на пониски камати за да ги намалат месечните обврски и вкупниот трошок на задолжување“, вели Вујаниќ.

Сепак, според него, при преземањето таков чекор треба да се води сметка дека рефинансирањето носи дополнителни трошоци, како што се процена на недвижноста, нотарски такси и трошоци за премин во друга банка.

„Ако тие трошоци ја надминат потенцијалната заштеда, рефинансирањето можеби нема да се исплати. Потребно е да се споредат конкретните понуди на банките, со посебно внимание на изборот меѓу фиксна и променлива камата – фиксната камата носи стабилност во сценарио на раст на референтните стапки. Исто така треба да се пресметаат сите трошоци за премин и можни пенали“, објаснува нашиот аналитичар.

„Значи, моментално изгледа како поволно време за рефинансирање на кредитите. Каматните стапки се ниски, а пазарните очекувања сугерираат дека во иднина би можеле повторно да се зголемат. Сепак, одлуката треба да се приспособи на специфичностите на личната ситуација: висината на постојната каматна стапка, дополнителните трошоци за рефинансирање и преостанатиот рок на отплата“, заклучува Вујаниќ.

Ситуацијата во Македонија

Народната банка на Македонија го следеше монетарното олабавување што во еврозоната почна лани во јуни. Но тој тренд во земјава траеше кратко – во септември 2024 година основната камата беше намалена од 6,30 на 6,05 отсто, по што следуваа уште три намалувања, па во февруари годинава стапката падна до 5,35 отсто и оттогаш не е променета. Намалувањето заврши затоа што инфлацијата остана висока.

„Монетарната политика е во незгодна ситуација затоа што не можете да ги намалувате каматните стапки ако инфлацијата изнесува 4 отсто. Стапките се високи, но за тоа не можете да ја обвините централната банка. Тогаш кога инфлацијата ќе се спушти на околу три отсто, ќе можеме да зборуваме за намалување“, изјави за ТВ „Блумберг Адрија“ Бранимир Јовановиќ, професор на Виенскиот институт за меѓународни економски студии.

Стапката на инфлација за следната година е проектирана на 2,5 отсто, со прогноза за намалување на целните два отсто во 2027 година. Тоа, за Бојан Цветановски, член на Извршниот одбор на АЦИ-Здружение на финансиски пазари, може да биде сигнал за корекција на основната камата во 2026 година.

„НБРМ објави нова монетарна рамка со одредени измени кај инструментите во насока на подобрување на нивната ефикасност и пазарно дејство, вклучувајќи ги и каматните параметри. Во следниот период се очекуваат стабилни каматни стапки, со евентуална можност за нивна блага корекција во втората половина од 2026 година“, вели тој за „Блумберг Адрија“.

Конкуренцијата меѓу банките ги спушта каматите во земјава

Податоците на НБРМ за движењето на просечната стапка на станбените кредити од почетокот на оваа година покажуваат дека е во континуиран пад. Почетокот на намалувањето се совпадна со чекорите на централната банка, но продолжи и по февруари, кога основната камата „замрзна“. Сегашната просечна камата е на нивото од средината на 2023 година

Според последната анкета за кредитната активност во земјава, во текот на третиот квартал од 2025 година банките укажувале на нето-олеснување на вкупните кредитни услови за домаќинствата.

„Анализирано од аспект на поединечните кредитни услови, се забележува засилено нето-олеснување на кредитирањето речиси кај сите фактори, и кај станбените и кај потрошувачките кредити. Кај станбените кредити банките одговориле дека каматните стапки, каматната маргина (распон меѓу вкупната активна каматна стапка и каматната стапка на благајничките записи), обврските за обезбедување, покриеноста на кредитот со обезбедување и провизиите придонесуваат за нето-олеснување на условите за кредитирање, додека условите за кредитирање кај достасувањето на заемите се непроменети, исто како и во претходната анкета“, наведува НБРМ.

Конкуренцијата меѓу банките е клучниот фактор што придонесува за олеснување на кредитните услови, се заклучува во анкетата.

„Од аспект на влијанието на промените на монетарната политика врз каматната политика на банките при одобрувањето кредити на домаќинствата, значителен дел од банките, односно 64,3 отсто укажале дека промените во монетарната политика делумно влијаеле врз нивната каматна политика, додека 35,5 отсто од банките укажале дека промените во монетарната политика незначително влијаеле врз нивната каматна политика“, наведува централната банка.