text size

Во поголемиот дел од изминатата деценија неколку технолошки компании со висок раст го туркаа американскиот пазар на акции до рекордни височини и станаа темел на инвестициските портфолија. Но годинава тоа се урна.

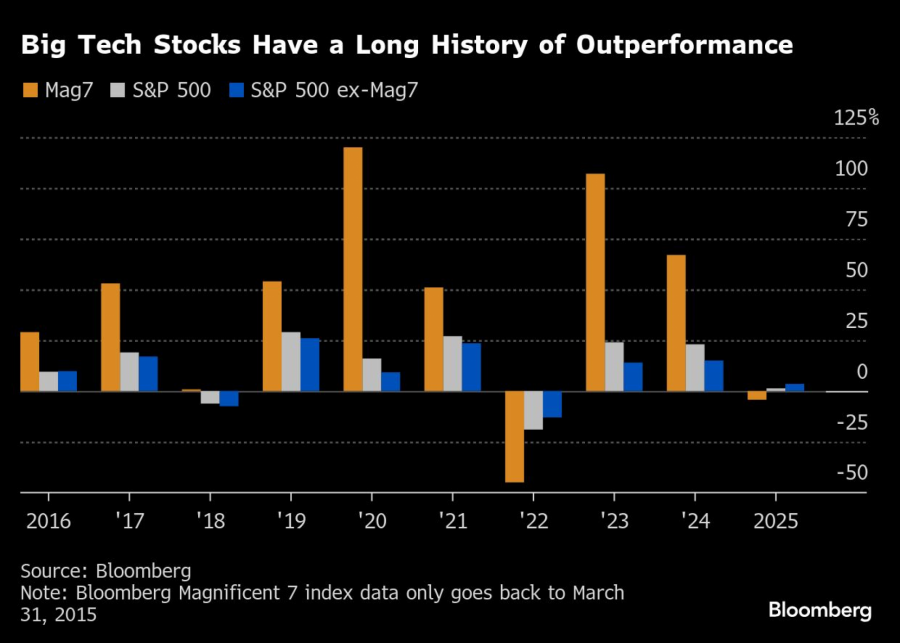

И покрај тоа што индексот S&P 500 успеа да се врати во зелена зона за 2025 година по колебањата предизвикани од променливите трговски политики на претседателот Доналд Трамп, технолошките гиганти како „Епл“ (Apple Inc.), „Алфабет“ (Alphabet Inc.), „Амазон“ (Amazon.com Inc.) и „Тесла“ (Tesla Inc.) сè уште се во пад. Индексот на „Блумберг“ за „седумте величествени“ (Bloomberg Magnificent 7) - кој ги вклучува овие компании, како и „Мета“ (Meta Platforms Inc.), „Мајкрософт“ (Microsoft Corp.) и „Енвидија“ (Nvidia Corp.) - има послаби резултати од S&P 500, а ако тоа продолжи до 31 декември, ова ќе биде само втората година во последните 10 во која се случува тоа.

Ова е далеку од минатата година, кога технолошките и телекомуникациските акции пораснаа за повеќе од 35 отсто, предводејќи го растот на S&P 500 од 23 отсто. Годинава обично побавните сектори, како индустријата, комуналните услуги и финансиите, го водат закрепнувањето на пазарот на акции. Дали големите технолошки компании можат повторно да ја воспостават својата историска доминација во 2025 година е клучното прашање со кое се соочуваат инвеститорите додека почнуваат да се позиционираат за втората половина од годината.

Прочитај повеќе

Најголемиот оптимист на Волстрит очекува S&P да се искачи на 7.000 поени

Стратезите од Волстрит во голема мера се откажаа од високите очекувања со кои влегоа во 2025 година, но еден „бик“ не отстапува...

06.05.2025

Го допре ли S&P 500 дното или ќе паѓа и понатаму?

Анализираме какви се изгледите за американскиот индекс S&P 500 до крајот на 2025 година.

30.04.2025

„Мета“ и „Мајкрософт“ ги надминаа прогнозите

„Мета“ го смири Волстрит со своите резултати, објавувајќи приходи за првиот квартал што ги надминаа очекувањата.

01.05.2025

Дали кинеските „величествени десет“ ќе ги победат американските „величествени седум“?

Шји Џјинпинг вети дека ќе ги елиминира неразумните такси или казни за приватните компании и ќе ги израмни условите за игра.

19.02.2025

Банките од Волстрит се свртеа кон пазарите во развој: завршија лошите години

Акциите на пазарите во развој конечно почнаа да носат подобри приноси од американските и тоа ги радува инвеститорите.

19.05.2025

Американските акции и обврзници повторно под притисок по одлуката на „Мудис“

Турбулентен почеток на трговската седмица по одлуката на „Мудис“ за намалување на кредитниот рејтинг на САД.

19.05.2025

Акцијата на „ЕТоро“ скокна за 29 отсто откако е-платформата за тргување направи ИПО

Голем интерес за акциите на платформата за тргување на берзи „ЕТоро“ по иницијалната јавна понуда.

15.05.2025

Bloomberg Mercury

Bloomberg Mercury

„Пазарот почнува да се фокусира повеќе на индивидуални акции, компании, финансиска сила и иновации, наместо да дозволи несигурноста околу царините и нивната насока да доминира во дискусијата“, смета Рик Гарднер, главен инвестициски директор во „РГА инвестментс“ (RGA Investments). „Ако сакате да зборувате за американската економија и технологија, тоа е навистина светла приказна“.

Гарднер во изминатиот месец купувал акции од големите технолошки компании за своите клиенти додека пазарот закрепнуваше, но тие заостануваа.

А, не е осамен во тоа. Се појавуваат знаци дека професионалните трговци сè повеќе се враќаат на пазарот откако ги намалија своите позиции во акции поради економската несигурност предизвикана од глобалната трговска војна на Трамп. На пример, хеџ-фондовите во вторникот купуваа американски акции со најбрзо темпо од 9 април, денот кога S&P 500 порасна за 9,5 отсто по објавата на Трамп за олеснување на царините, според податоците од брокерската служба на „Голдман Сакс“ (Goldman Sachs). Технолошките акции најмногу ќарија од ова купување.

Сцената не е добро поставена

Од друга страна, оптимизмот се соочува со реалноста дека технолошките акции имаа огромен раст во изминатите неколку години и, со економијата во неизвесност, постои ризик овие акции да имаат уште поголем простор за пад. Обложувањето на големите технолошки компании пред една деценија резултираше со добивка од 2.179 отсто, во споредба со 181 отсто за S&P 500, и тоа без дивидендите.

„Мислам дека овде ќе застанеме“, вели Лиза Шалет, главна инвестициска директорка во „Морган Стенли“ (Morgan Stanley), во интервју за „Блумберг“ во петокот. „Тешко е да се оправдаат бројките“.

Хеџфонд-менаџерот Мајкл Бари, познат по својот облог против пазарот на недвижности во 2008 година, што е прикажано и во филмот „The Big Short“, купи опции за продажба, кои профитираа од падот на цените на „Енвидија“ во првиот квартал, според последната регулаторна пријава 13F од неговата фирма, „Сајон асет менаџмент“ (Scion Asset Management). Сепак, во пријавата има и забелешка дека овие хартии од вредност „може да служат за заштита на долги позиции што не можат да се пријават“.

Сепак, големото прашање „што ако“ на пазарот на акции е: Ако овие технолошки гиганти што сега каскаат почнат повторно да имаат подобри резултати, што значи тоа за S&P 500? „Седумте величествени“ сочинуваат околу една третина од пазарната капитализација на индексот. Па, ако мегатехнолошкиот индекс, кој е во пад од 4,2 отсто за годината во споредба со растот од 1,3 отсто на S&P 500, го смени правецот и ја преземе водечката улога, колку ќе порасне S&P?

„Мислам дека се можни историски максимуми“, рече Гарднер. „Не би сакал да бидам тој што се обложува против нашата технолошка индустрија и иновации во моментов“.

Има поента, бидејќи откако S&P 500 го допре веќе дното во април, технолошките акции го предводеа растот, со секторот во пораст од 31 отсто во споредба со добивката од 20 отсто за целиот индекс.

Секако, не сите технолошки акции беа послаби годинава. „Мета“ е во пораст од 9,4 отсто, предводејќи ги „седумте величествени“, додека „Мајкрософт“ порасна за 7,8 отсто. И двете имаат ограничена изложеност на царини и од заработката објавија резултати подобри од очекуваните. „Енвидија“, која известува на 28 мај, е приближно непроменета за 2025 година.

Обложувањето на технолошки раст доаѓа со свои ризици. Трамп би можел да ја продолжи својата тврда линија за царините кога неговата 90-дневна пауза ќе заврши во јули. А аналитичарите сè уште не одлучиле дали шокот од побарувачката поради неговите давачки ќе ја наруши економската експанзија на САД и ќе предизвика повторно зголемување на инфлацијата.

Економски стравови

Досега бизнисите апсорбираа поголем дел од трошоците од царините на Трамп, но „Волмарт“ (Walmart Inc.) во својот извештај за заработката минатата недела наведе дека потрошувачите наскоро ќе почнат да гледаат повисоки цени во маркетите додека тие ги средат резервите и ги пренесат повисоките цени на новата стока врз купувачите. Во меѓувреме расположението на американските потрошувачи е на второто најниско ниво во историјата, а очекувањата за инфлација се на повеќедецениски максимуми, според месечната анкета на Универзитетот во Мичиген.

Иако факторите што ги оптоваруваат заостанатите технолошки гиганти варираат, заедничкиот предизвик со кој се соочуваат повеќето од нив е изложеноста кон Кина, која е погодена со највисоките царини од администрацијата на Трамп.

На пример, најголемиот дел од најважниот уред на „Епл“, ајфон (iPhone), сè уште се произведува главно во Кина, а овој пазар креира 17 отсто од приходите на компанијата во 2024 година, според податоците собрани од „Блумберг“. Компанијата на почетокот на месецов пријави пад од 2 отсто во продажбата во Кина во вториот фискален квартал, што беше под очекувањата на аналитичарите. „Епл“ изгуби повеќе од 700 милијарди долари од пазарната вредност од затворањето на рекордно ниво на 26 декември и сега вреди помалку од „Мајкрософт“ и „Енвидија“.

„Алфабет“, од друга страна, се соочува со зголемени грижи околу ризиците за нејзиниот бизнис со пребарување на „Гугл“ (Google) од страна на четботови со вештачка интелигенција како ЧетГПТ (ChatGPT) на „Опен-еј-ај“ (OpenAI). Пребарувањата на веб-прелистувачот „Сафари“ (Safari) на „Епл“ паднаа за првпат во април, рече извршен директор на „Епл“ во судско сведочење минатата недела.

Сепак, надежта за инвеститорите во акции останува. На многу начини, најохрабрувачкиот знак за пазарот на акции беше способноста на S&P 500 да закрепне без да го предводат технолошките компании, според Џорџ Марис, главен инвестициски директор и глобален шеф за акции во „Принципал асет менаџмент“ (Principal Asset Management).

„Не ви требаат нужно најголемите компании по пазарна капитализација да бидат одлични за да имате добар, конструктивен пазар“, рече тој. „Веројатно имате поздрав, пофундаментално ориентиран пазар ако имате поголемо учество низ целиот инвестициски универзум“.

- Со помош на Александра Семенова.