text size

Европската централна банка најверојатно ќе одолее на економските закани предизвикани од царините на американскиот претседател Доналд Трамп, така што ќе одлучи да не ја намали каматната стапка засега.

Во нивната последна одлука пред седумнеделниот летен одмор, креаторите на политиката во четврток најверојатно ќе ја задржат каматната стапка непроменета на 2 отсто, одложувајќи го одговорот на заканите за 30 отсто царини од Трамп сè додека не се реализираат и не може подобро да се процени нивното влијание.

Со оглед на тоа што многу функционери најверојатно ќе го искористат овој период за подолг одмор, можеби ќе се одлучат повторно да истакнат дека инфлацијата е на целното ниво и да го одложат размислувањето за економските изгледи до новите квартални прогнози, кои ќе бидат објавени на состанокот на 10 и 11 септември.

Прочитај повеќе

ЕЦБ може да почека до декември за последното намалување на каматите

Половина од испитаниците во анкетата на „Блумберг“ сметаат дека ЕЦБ може да паузира три состаноци...

18.07.2025

Инфлацијата во САД повторно под очекувањата и покрај притисокот од царините

Базичната инфлација во САД во јуни повторно изненади надолу, покажувајќи помал раст од очекуваното петти месец по ред.

15.07.2025

Ќе ги намали ли ФЕД каматите во септември? Трговците со обврзници сѐ помалку веруваат

Со нетрпение се очекуваат најновите бројки за потрошувачките цени во САД.

14.07.2025

Извештајот за работните места во САД ги ублажи очекувањата за намалување на каматите

Федералните резерви (Фед) најверојатно ќе почекаат до есен пред да преземат нови мерки.

04.07.2025

Bloomberg Mercury

Bloomberg Mercury

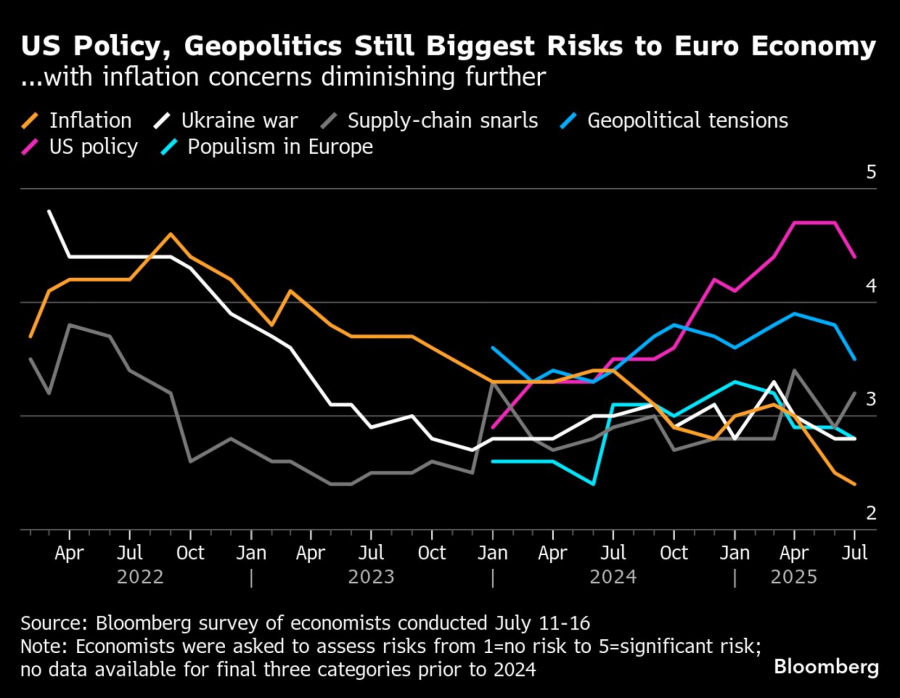

Сепак, креаторите на политиката се свесни дека се наѕираат проблеми. Освен загриженоста околу царините, еврото зајакна, што го намалува очекуваниот раст на цените и дополнително ги притиска извозниците. Во меѓувреме, се заканува нова политичка криза во Франција поради прекумерниот јавен долг.

Во таков контекст, Управниот совет на ЕЦБ може да си признае дека веројатноста за ново намалување на каматната стапка во септември расте, дури и ако официјално продолжат да се придржуваат до пристапот „состанок по состанок“.

Во таа насока, претседателката Кристин Лагард во своето воведно обраќање до новинарите во четврток најверојатно повторно ќе нагласи дека ризиците за економскиот раст „се наклонети кон надолниот тренд“, напишаа економистите од Морган Стенли во анализата со наслов „Подготвени за плажа“.

Што велaт од „Блумберг економикс“:

„Очекуваме јазикот на Управниот совет по состанокот на 24 јули да биде сличен на оној од јуни, оставајќи простор за дополнителни намалувања на стапките, но без конкретно обврзување.“

— Дејвид Пауел, виш економист за еврозоната.

Извештаите што ќе пристигнат во текот на следната недела ќе помогнат во нивните размислувања. Тоа вклучува: анкетата за банкарското кредитирање на ЕЦБ (вторник), индексот на доверба кај потрошувачите (среда), како и индексите на менаџерите за набавка од регионот и други големи економии (четврток, неколку часа пред одлуката на ЕЦБ).

Други важни показатели, како деловната доверба во Германија (Ifo индексот) и економската доверба во Италија, ќе следуваат во петок.

Bloomberg Mercury

Bloomberg Mercury

Во меѓувреме, инфлациски податоци од Јапонија до Бразил и сведочењето на гувернерот на британската централна банка се дел од настаните што ќе ги следат инвеститорите.

САД и Канада

Календарот на економски податоци од САД е релативно сиромашен и во фокусот се два извештаи за пазарот на недвижности. Во среда, се очекува јунскиот извештај од Националната асоцијација за недвижности да покаже трета последователна месечна стагнација во продажбата на веќе користени домови. Бројот на завршени договори се движи околу годишна стапка од 4 милиони, малку над ланското ниво, што беше најслабо од 2010 година.

Во меѓувреме, економистите очекуваат дека владиниот извештај во четврток ќе покаже дека продажбата на нови домови закрепнала малку во јуни, по најголемиот месечен пад од 2022 година. Потпишувањето договори за новоизградени куќи генерално стагнира веќе скоро две години.

Пазарот на недвижности тешко се стабилизира, бидејќи високите хипотекарни камати и ограничената достапност одвраќаат многу од потенцијалните купувачи.

Други извештаи вклучуваат податоци за порачки на трајни добра за јуни што ќе бидат објавени во петок, како и анкетите на S&P Global за производствените и услужните сектори во јули, што ќе бидат објавени во четврток.

Политиката на Федералните резерви е во период на молк пред состанокот на 29-30 јули, иако претседателот Џером Пауел ќе даде воведно обраќање во вторник на конференција посветена на капиталните стандарди за големите банки.

Анкетите за бизнисот и потрошувачите на Банката на Канада за второто тримесечје ќе понудат нов увид во инфлациските очекувања и плановите за вложувања. Податоците за трговијата на мало за мај и прелиминарната процена за јуни најверојатно ќе покажат пад на продажбата, откако потрошувачите претходно годинава побрзаа да купуваат автомобили пред воведувањето на царини. Два извештаи за јавните финансии на федералната влада можеби ќе содржат повеќе детали за приходите собрани од одмазднички царини досега.

Азија

Азија нуди широк спектар на економски сигнали — од трговски податоци во Јужна Кореја до инфлациски показатели во Јапонија, Сингапур и Нов Зеланд — кои ќе помогнат да се оцени како економиите во регионот се справуваат со неизвесностите поврзани со трговијата.

Јужна Кореја ја отвора неделата во понеделник со податоци за првите 20 дена од извозот во јули, што служат како ран показател. Во текот на неделата следуваат и податоци за потрошувачката доверба (среда) и малопродажбата, што ќе понудат увид во состојбата на домаќинствата по неодамнешната одлука на Централната банка да ги задржи каматните стапки непроменети.

Исто така во понеделник, Кина ќе ги објави основните каматни стапки на кредити, кои се очекува да останат непроменети втор месец по ред, следејќи ја насоката од Народната банка на Кина.

Австралија ќе биде во фокусот во вторник, кога ќе бидат објавени записниците од јулскиот состанок на Централната банка, на кој, изненадувачки, беше решено каматната стапка да остане на 3,85 отсто. Записниците може да дадат појасна слика за тоа колку блиску се креаторите на политиката до обновување на циклусот на олеснување. Гувернерката на РБА, Мишел Булок, ќе одржи говор во четврток.

Bloomberg Mercury

Bloomberg Mercury

Во вторник, Тајван ќе ги објави нарачките за извоз за јуни, заедно со податоци за вработеност.

Индиските PMI индекси за јули, што ќе бидат објавени во четврток, ќе покажат колку се издржливи производствената и услужната активност.

Јапонија ја затвора неделата во петок со целосен пакет податоци, вклучително: индексот на потрошувачки цени во Токио, продажба во стоковни куќи и индустриска активност. Инфлациските податоци ќе понудат рана насока за трендовите на национално ниво, додека другите извештаи ќе помогнат да се оцени како се држат домашната побарувачка и производството.

Нов Зеланд ќе го објави извештајот за инфлацијата за второто тримесечје во понеделник, Сингапур ќе ги објави податоците за цени во среда, а индустриското производство во петок. Тајланд ќе ги објави податоците за продажба на автомобили и трговскиот биланс според царинските податоци во текот на неделата.

Европа, Блискиот Исток и Азија

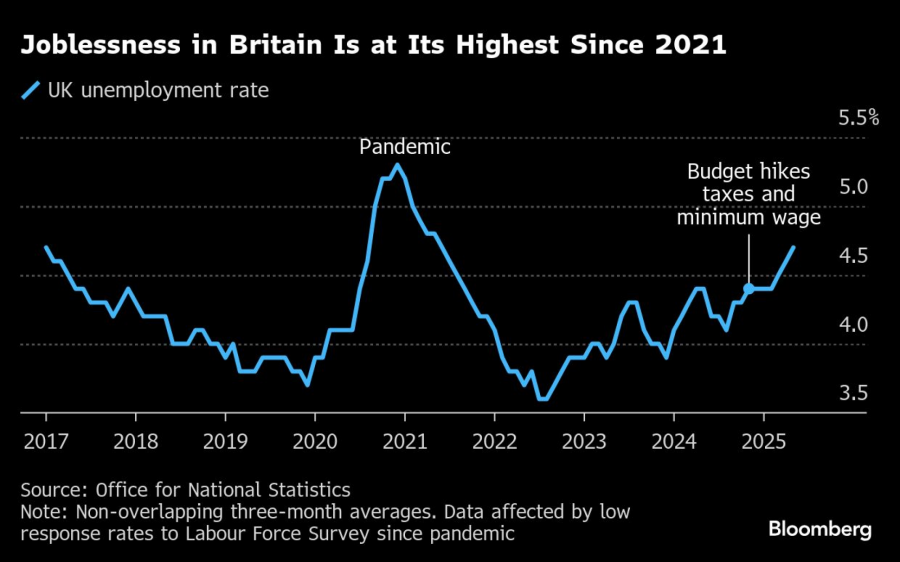

Обединетото Кралство ќе објави податоци за јавните финансии во вторник, во период кога економските проблеми и фискалната состојба се под лупа.

Со невработеност на највисоко ниво во последниве четири години и забавен економски раст, индикаторите за активност (PMI) во четврток и продажбата на мало во петок веројатно ќе привлечат дополнително внимание.

Изложеноста на Обединетото Кралство на пазарни шокови може да биде тема и при сведочењето на гувернерот на Банката на Англија, Ендрју Бејли, и неговите колеги во парламентот во вторник, на распит за финансиската стабилност. Нивниот последен извештај посочува дека британските државни обврзници се под ризик од масовна принудна продажба од страна на хеџ-фондови со висока задолженост.

Инфлациските бројки се во фокусот и на други места. Податоците во среда од Јужна Африка се очекува да покажат забрзување на инфлацијата на 3,1 отсто во јуни (од 2,8 во мај), пред сè поради повисоки цени на месото. Исланд ќе ги објави своите податоци следниот ден.

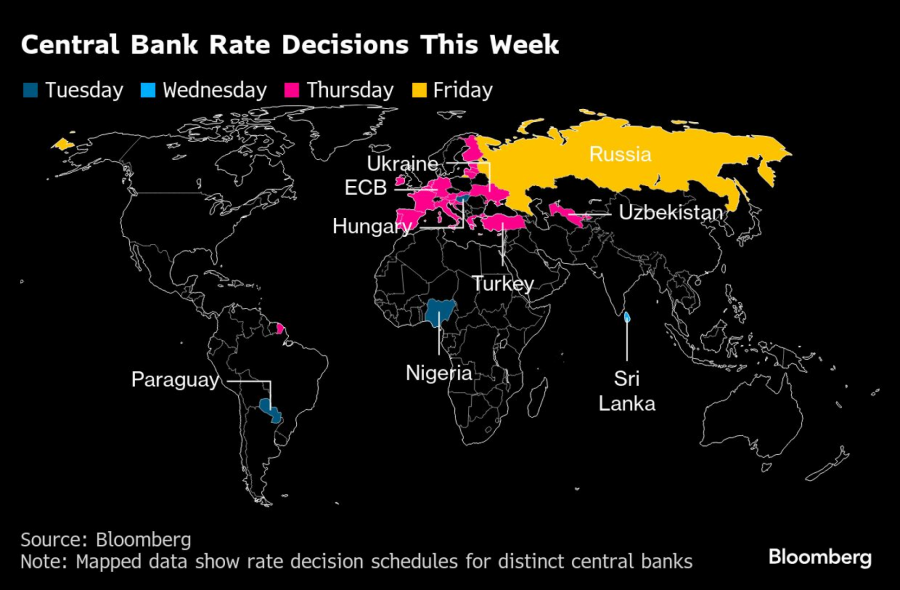

Одлуки за каматните стапки низ регионот:

Нигерија: Централната банка најверојатно ќе ја задржи клучната каматна стапка на 27,5 отсто трет пат по ред во вторник, бидејќи инфлацијата од 22,2 отсто останува висока, а цените на храната и основната инфлација повторно забрзуваат.

Унгарија: Се очекува каматните стапки да останат непроменети десетти месец по ред, и покрај слабиот економски раст, откако инфлацијата забрза во јуни.

Украина: Централната банка ќе одлучува во четврток. Клучната стапка е 15,5 отсто од мартовското зголемување.

Турција: Се очекува централната банка во четврток повторно да започне со намалување на каматите, по претходното зголемување во март поради политички превирања. Се предвидува намалување на основната стапка од 46 на 43,5 отсто.

Русија: Банката на Русија најави дека веројатно повторно ќе ги намали каматите на состанокот во петок, можеби и повеќе од 100 базични поени. Во јуни ја намали основната стапка од рекордни 21 на 20 отсто.

Латинска Америка

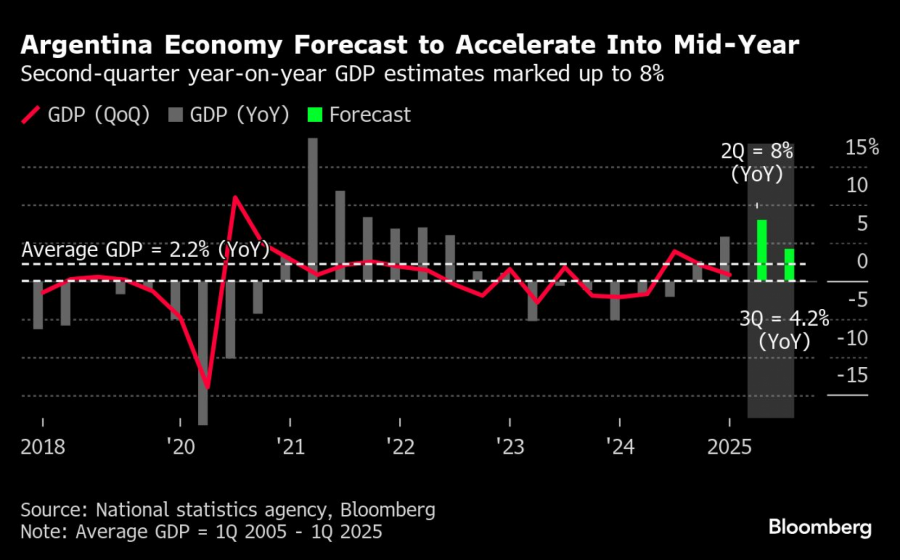

Аргентина: Во понеделник се објавуваат претходните податоци за БДП за мај. Економската активност во април скокна за 1,9 отсто на месечно и 7,7 отсто на годишно ниво, откако претседателот Хавиер Милеј ги олабави валутните контроли, дел од договорот со ММФ вреден 20 милијарди долари.

Очекувањата за БДП во вториот и третиот квартал се ревидирани нагоре — 8 и 4,2 отсто раст годишно.

Bloomberg Mercury

Bloomberg Mercury

Мексико: Втората по големина економија во Латинска Америка ќе биде во фокусот на средината на неделата со податоци за економската активност и потрошувачките цени во средината на месецот.

Бројките за мај (во вторник) следуваат по подобрите од очекуваните резултати во април, откако економијата едвај избегна техничка рецесија претходно во годината.

Сепак, аналитичарите предвидуваат благ пад во вториот квартал, поради голем број ризици — вклучително и трговската политика и царините на САД.

По серија повисоки инфлациски читања, податоците за јуни покажаа мало намалување, што ја охрабри централната банка да го забави темпото на намалување на каматите.

Бразил: Извештајот за инфлацијата во средината на месецот (во петок) најверојатно ќе покаже трето последователно намалување, поради ефектот на највисоките каматни стапки во последните две децении.

Иако инфлациските очекувања за 2025 се во пад, тие и понатаму остануваат над целната стапка на централната банка до крајот на прогнозираниот период.